MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Por la pandemia, el hábito de pago de las deudas se debilitará y los bancos buscarán menos riesgos que afecten su solidez y solvencia

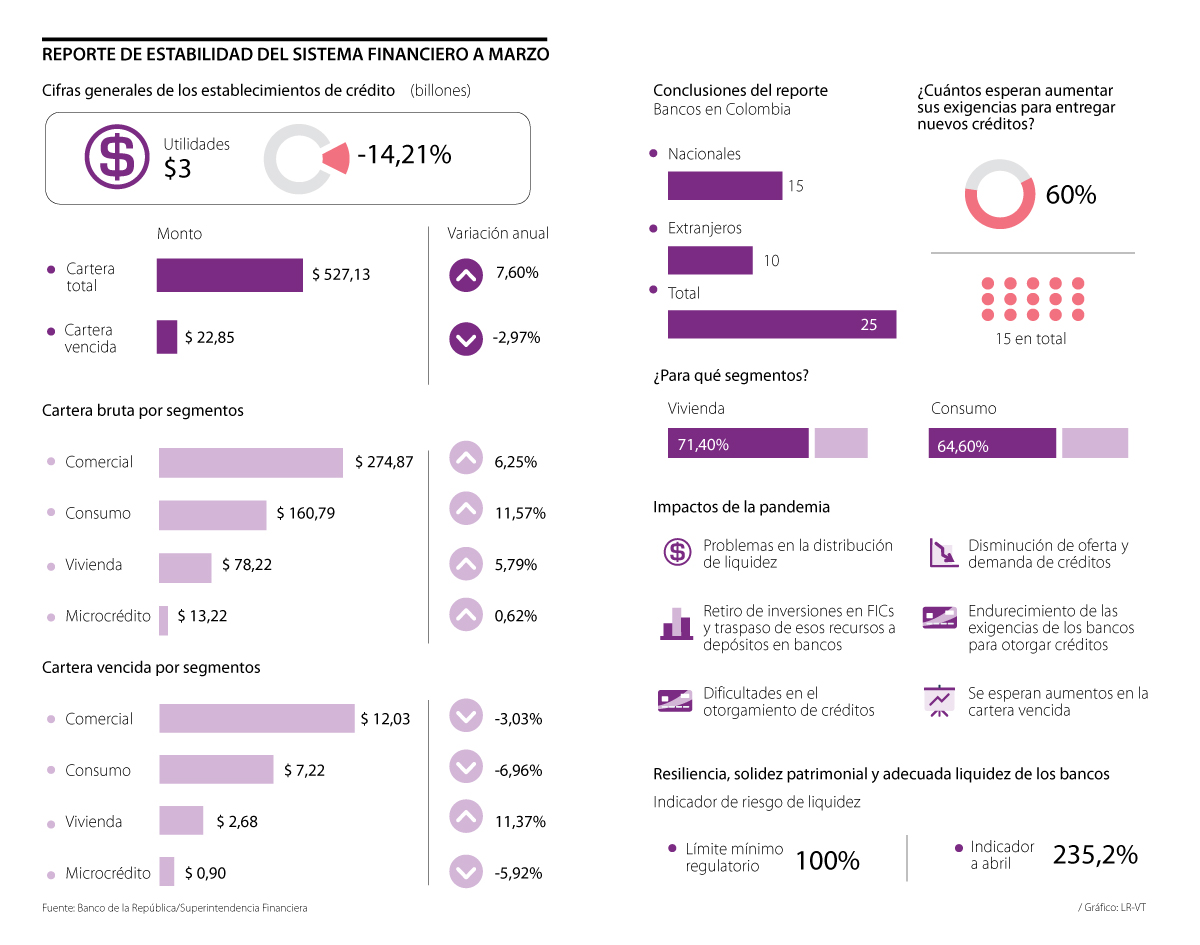

La llegada de la pandemia a Colombia alertó a las autoridades económicas sobre los efectos que generará en la dinámica del país. Especialmente, en el reporte de estabilidad financiera a marzo de 2020, el Banco de la República advirtió que, a pesar de la coyuntura y su impacto negativo, el sistema financiero colombiano se mantiene resiliente y sólido, y registra la liquidez adecuada para afrontar la situación.

Sin embargo, el gerente del Emisor, Juan José Echavarría, advirtió que el choque económico disminuirá la oferta y demanda de los créditos en Colombia durante, por lo menos, los próximos tres meses, como consecuencia de la mayor percepción de riesgo por parte de los establecimientos crediticios.

“El cambio repentino y no anticipado de las condiciones macroeconómicas ocasiona la aparición de vulnerabilidades para la estabilidad financiera en el corto plazo. La principal de ellas es la respuesta del crédito y la calidad de la cartera, en un contexto de alta exposición reciente de algunas entidades a la cartera de hogares, y reducciones en los márgenes de intermediación que han llevado a una disminución de la rentabilidad del negocio bancario en el pasado más reciente”.

En ese sentido, el director del Departamento de Estabilidad Financiera del Banco Central, Daniel Osorio, puntualizó que los bancos endurecerán sus requisitos y exigencias para los usuarios a la hora de otorgar préstamos, con el fin de no afectar esa solvencia que mantienen los recursos que los usuarios les depositan.

Solo para el segundo trimestre, más de 60% de los 25 bancos que operan en Colombia espera aumentar las exigencias para financiación de vivienda y consumo (71,4% y 64,6%, respectivamente).

“Las entidades sugieren que, de cara al segundo trimestre, esperan un apretón de las exigencias con una intensidad que no habíamos observado desde hace mucho tiempo, de forma que en el corto plazo sí se esperan mayores exigencias, pero eso es natural en una situación en la que la economía se deteriora porque hay más riesgo y las entidades financieras tendrán más cuidado con sus recursos”, dijo.

“Estará por verse cuál es el desenlace final en materia de créditos”, agregó.

Específicamente, Osorio reseñó que la mayor vulnerabilidad en este segmento es que habrá menor crecimiento en los préstamos.

Por ejemplo, la dinámica en la cartera bruta del segmento de consumo, en el que se incluyen las tarjetas de crédito y que a marzo de 2020 venía registrando el mejor comportamiento, con un aumento superior a 11%, será uno de los de mayor impacto negativo.

“Los desembolsos de consumo en vivienda han caído fuertemente y se vislumbra un impacto relativamente severo sobre el volumen de créditos en la economía”, resaltó.

Vale recordar que, a marzo, la cartera total de consumo llegó a $160,79 billones, según la Superintendencia Financiera. Como resultado de lo anterior, otra de las vulnerabilidades para el sistema que evidenció el reporte es que la cartera vencida, que a marzo se ubica en $22,85 billones (que corresponden a 4,3% del total), observará una tendencia al alza por las dificultades de pago que tendrán los deudores a causa del confinamiento y la reducción de ingresos.

“Para el caso de las carteras de consumo y vivienda, se observaron aceleraciones de la cartera vencida en los seis meses a febrero (en el caso de consumo, también se registró para la cartera riesgosa), con lo que fueron las únicas modalidades cuya cartera en mora no decreció (crecimientos de 3,7% y 12,0% real anual, respectivamente). En el corto plazo, y ante el cambio repentino de las condiciones económicas, la calidad de la cartera (especialmente la de los hogares, que viene en ascenso) podría ser particularmente vulnerable”, aseguró el informe del Emisor.

“Cuando la economía se ve afectada, la calidad del crédito se deteriora y un mayor número de deudores entra en impago, es algo natural. Por ejemplo, ese crecimiento en la cartera vencida creció por la desaceleración en el periodo 2015-2016 y, a medida en que la economía se recuperó, esa cartera vencida comenzó a caer; ese choque nos toma ahora y hacia futuro es de esperarse”, argumentó.

Aunque el análisis del Banco de la República no realizó un pronóstico de cuál podría ser ese incremento en los índices de mora, recientemente, en Inside LR, el superintendente Financiero, Jorge Castaño, pronosticó que la cartera vencida podría finalizar 2020 en un indicador cercano a 13%, cifra que sería histórica para el país.

Finalmente, Osorio destacó que el mecanismo de periodos de gracia que el sistema les ha entregado a los usuarios ha disipado el incremento acelerado en la afectación de la cartera vencida.

Entidades estarían en capacidad de afrontar una recesión hasta finales de 2021

El Emisor analizó que, ante un escenario hipotético de una profunda recesión de la economía colombiana hasta finales de 2021, la capacidad de resistencia de los bancos aún continuaría firme, aunque con un deterioro en su solvencia que no llegaría a su mínimo regulatorio y que produciría una caída en la rentabilidad a niveles que no se veían desde la crisis financiera de 1990.

“En un horizonte de un año, la solvencia del sistema es elevada, si la crisis persiste, sí habría un deterioro en la solvencia”, dijo el Emisor.

La presidenta del Fondo Nacional del Ahorro destaca avances en créditos, solvencia y transformación digital durante su gestión desde el año 2023

")

Los futuros del crudo bajaban 0,42%, hasta situarse en US$79,12 el barril. Los futuros del WTI estadounidense CLc1 descendían 0,56%

La divisa cerró en $3.157,59, 22,86% por debajo del nivel de hace un año, lo que ha reducido el costo de suscripciones, plataformas y otros servicios en dólares

{kind=link}