MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Laura Roa, presidente del Fondo Nacional del Ahorro, aseguró que esto va a generar mayor inclusión y permitirá que personas con menores recursos compren un inmueble

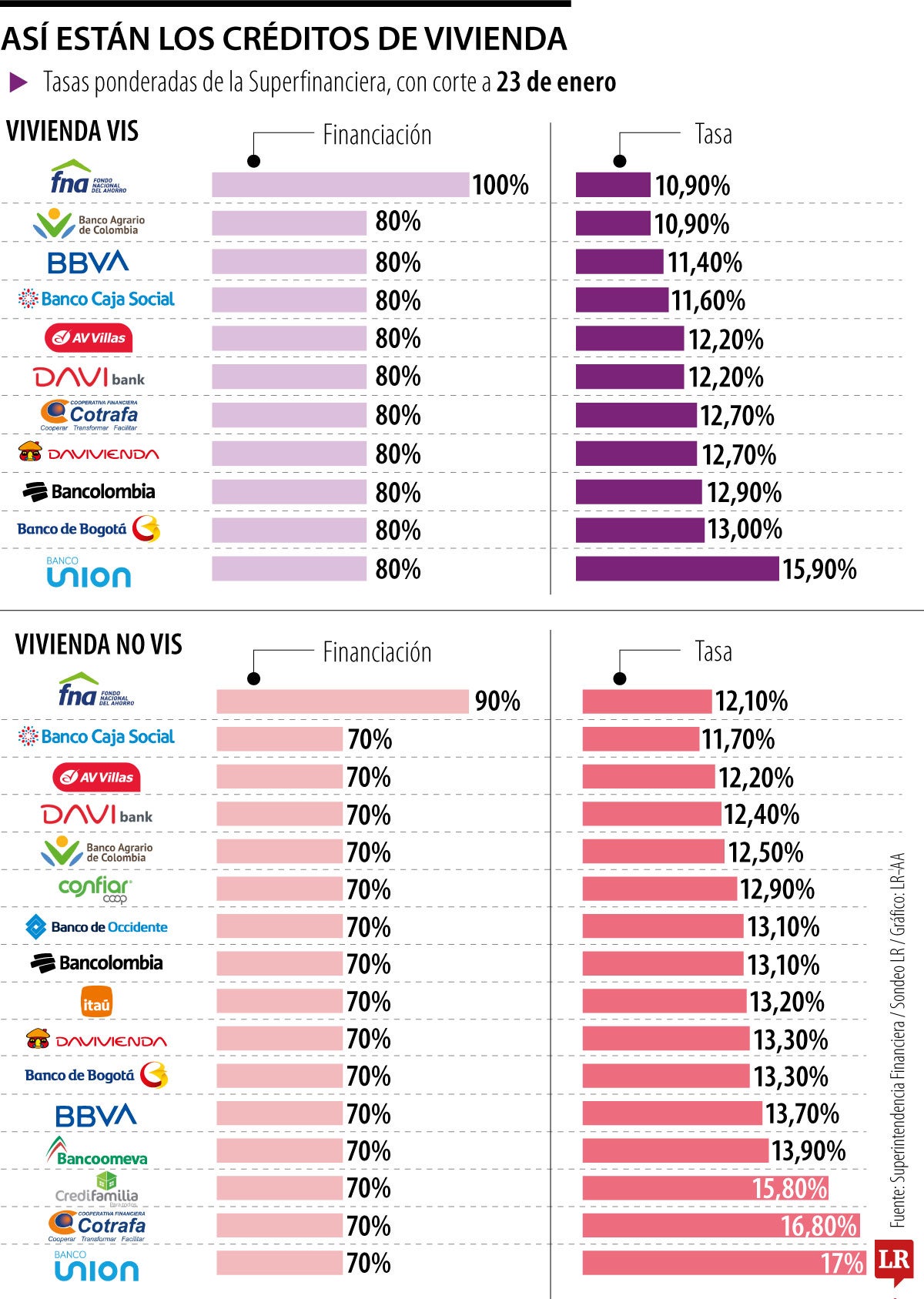

El Fondo Nacional del Ahorro, FNA, acaba de marcar una nueva pauta en la financiación de vivienda y pone presión directa sobre la banca tradicional, que hoy mantiene niveles de financiación de hasta 80% para viviendas VIS y de 70% para No VIS, con tasas que, según cifras de la Superintendencia Financiera, se ubican en rangos que van desde 10,9% hasta cerca de 16% efectivo anual en los promedios ponderados.

En la práctica, quienes buscan comprar vivienda con bancos como Bancolombia, Davivienda o el Banco de Bogotá deben aportar una cuota inicial de entre 20% y 30% y asumir costos financieros más elevados. Ese esquema es el que rompe ahora el FNA, bajo la presidencia de Laura Roa, al anunciar que permitirá solicitar créditos para vivienda VIS o VIP con financiación de 100%, eliminando la cuota inicial.

A esto se suma que la entidad ofrece tasas competitivas frente al promedio del mercado, lo que refuerza el atractivo de la medida. De hecho, según cifras de la entidad financiera, el FNA tiene la tasa más baja junto al Banco Agrario si se trata de vivienda VIS (10,9%); si miramos la financiación de vivienda No VIS es la segunda más competitiva del mercado con una tasa de 12,10%.

El Fondo Nacional del Ahorro con esta decisión también quiere beneficiar a las familias colombianas y anunció a LR su disminución en las tasas. Para los créditos de Vivienda de Interés Prioritario (VIP), la tasa se ubica desde UVR + 0, equivalente a una tasa efectiva cercana a 5,3%. En el caso de la Vivienda de Interés Social (VIS), la tasa es desde UVR + 2, alrededor de 7,3%, mientras que para vivienda No VIS la tasa empieza en 9,3%. Agregaron que la tasa varía según las condiciones financieras como el ingreso.

La decisión no solo amplía el acceso a vivienda, sino que abre la puerta a una eventual guerra de financiación en el sector, en la que las entidades financieras podrían verse obligadas a revisar tanto porcentajes de financiación como tasas de interés para no perder participación de mercado.

Somos la primera entidad bancaria que logra financiar 100% de la vivienda, acabamos con la cuota inicial para las personas que van a comprar vivienda VIS o VIP por primera vez. Lo que buscamos es que el único requisito, aparte de estar afiliados al Fondo Nacional del Ahorro, es que sea para la compra de la primera vivienda.

Tenemos dos líneas: financiar 90% para vivienda No VIS y 100% para VIS y VIP. Somos la única entidad que en este momento está financiando esos porcentajes. Aplica para cualquier monto que la persona quiera comprar, ya sea nueva o usada.

Debe estar afiliada al FNA. Como en cualquier crédito, debe demostrar capacidad de pago y de endeudamiento. Prestamos en cualquier rango salarial. Lo positivo es que permitimos unir ingresos familiares, bajamos las tasas de interés y eso facilita que cumplan con los requisitos.

Desembolsamos 18 créditos, cerca de $2,2 billones. Para este año esperamos desembolsar $2,4 billones y cerca de 25.000 créditos. En enero ya cerramos con un cumplimiento superior a 130%.

“Es importante, pero la tasa debe ser competitiva para que la cuota sea de fácil pago, pero es excelente porque le permite a las familias que no tienen la cuota inicial meterla en el crédito hipotecario”

Todos los riesgos los mitigamos con acompañamiento al cliente, gestión de cobranza y seguimiento. Nuestra cartera está cerca 7,1%, en línea con la banca tradicional.

Hay algo importante: las familias que mejor pagan son las de cero a dos salarios mínimos. En ese segmento, la cartera está cerca de 4%. En cambio, quienes ganan más de cuatro salarios mínimos tienen indicadores por encima de 7%. Estos programas sociales no nos han generado problemas de cartera. Hay que destacar que la entidad sigue siendo muy solvente, con indicadores financieros sólidos. Tenemos una solvencia cercana a 60%, casi cuatro veces la de la banca tradicional. Esa solvencia nos permite ofrecer estas líneas sociales y financiar 100% de la vivienda para familias que no pueden pagar una cuota inicial.

")

El precio del oro al contado subió 0,5% hasta US$4.046,91 la onza. La plata aumentó 0,6% hasta US$58,19 la onza, así como el platino y el paladio

")

Los futuros del crudo Brent cayeron US$2,61, o 3,47%, a US$72,65 el barril; y el West Texas Intermediate en Estados Unidos, WTI, restaba US$2,46

El 16 de julio culmina el uso de este mecanismo para que las personas que cotizan en los fondos privados de pensiones se puedan pasar al régimen de prima media

")

")

{kind=link}