MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

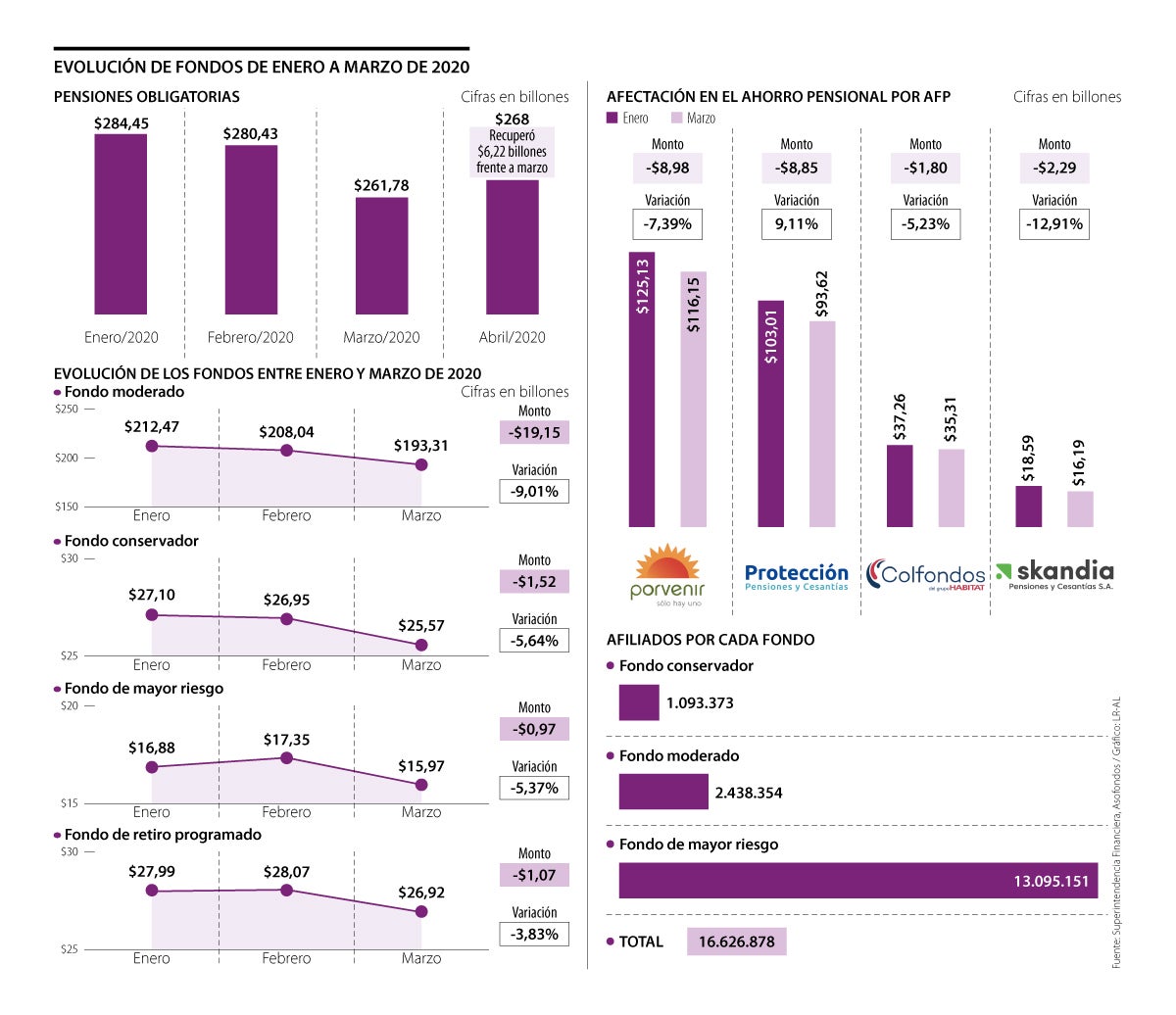

Ahorro pensional a abril de 2020

Agregue a sus temas de interés

El valor de los fondos cerró marzo en $261,7 billones, pero en abril llegó a $268 billones. Sin embargo, también se tienen en cuenta los nuevos aportes

Uno de los sectores más afectados durante el primer trimestre de 2020 es el de las Administradoras de Fondos de Pensión (AFP), gremio que argumentó que los resultados negativos se presentaron debido a la caída en los precios del petróleo, al retroceso en las bolsas y a los impactos económicos que causó la pandemia en los mercados financieros.

En principio, según la Superintendencia Financiera, con corte a marzo, el valor total del ahorro en pensiones obligatorias, es decir, de los aportes que mes a mes los colombianos depositan en las AFP Porvenir, Protección, Colfondos y Skandia, llegó a $261,78 billones, lo que representó una caída de $22,66 billones (-7,96%) frente a los $284,45 billones en los que inició el año.

Sin embargo, el vicepresidente técnico de Asofondos, Jorge Llano, rescató que el ahorro pensional cerró abril en $268 billones, lo que implicó un crecimiento mensual de 2,3% ($6,22 billones) y de 4,9% anual, por lo que recordó que este impacto es temporal y los rendimientos se deben analizar a largo plazo.

“Esto es resultado de un muy buen 2019, que permitió tener un colchón importante para lo observado en marzo, y a la recuperación que se vio en abril, tendencia que por cierto ha continuado su senda en lo que va de mayo”, dijo.

Vale recordar que la cifra total de la caída en el ahorro pensional a marzo puede ser mayor, pues el consolidado que el regulador entrega tiene en cuenta los recursos nuevos que los afiliados han depositado durante ese periodo de tiempo. En conclusión, los -$22,66 billones al primer trimestre son el resultado neto de las pérdidas frente a los nuevos depósitos.

“Estos fondos cayeron, pero, a su vez, durante marzo les entró dinero porque han habido contribuciones. Sí cayeron ese porcentaje (-7,96%), pero hay que tener en cuenta que no es la caída total si se analiza que entraron recursos porque hay empresas que siguen pagando las contribuciones”, explicó el gerente de inversiones de Mercer, Pablo Medina.

En cuanto al golpe que recibió cada una de las AFP (haciendo la sumatoria de cada portafolio de inversión), Skandia, con una caída de 12,91%, y Protección, con -9,11%, fueron los de mayores pérdidas en el valor de sus fondos. Skandia bajó $2,29 billones a $16,19 billones, y Protección cayó $8,85 billones y cerró en $93,62 billones.

Entre tanto, Porvenir (la AFP más grande del país), redujo su portafolio total en $8,98 billones (-7,39) y se ubicó en $116,15 billones. Colfondos retrocedió en $1,80 billones (-5,23%) y se ubicó en $35,31 billones.

El regulador también detalló el monto en el primer trimestre de cada uno de los cuatro multifondos en los que las AFP clasifican sus portafolios de inversiones dependiendo del tipo de afiliado y canalizan los recursos de las cuentas individual al fondo que cumpla con la situación y expectativas de rentabilidad o de preferencia por el riesgo de cada usuario.

Fondo moderado

Dirigido a personas con un perfil de riesgo medio o que ya completaron 50% de su vida laboral, procura entregar el mejor rendimiento posible, pero con una moderada exposición al riesgo, especialmente, a través de a inversiones en deuda corporativa o pública (emisiones de empresas o de gobiernos).

El fondo moderado cuenta con 2,43 millones de afiliados y, entre enero y marzo, sufrió una contracción de $19,15 billones, al pasar de $212,47 billones a $193,31 billones, siendo el fondo con mayor afectación a marzo de 2020.

Fondo conservador

Especial para quienes están cerca a pensionarse (en los próximos 10 años en promedio) o que tienen un perfil de riesgo bajo, con el fin de que reciban rentabilidades con baja exposición en inversiones en activos como CDT o cuentas de ahorro. El principal objetivo es preservar el ahorro.

Con 1,09 millones de afiliados, el fondo conservador llegó a marzo a $25,57 billones, lo que representó una caída de $1,52 billones (-5,64%).

Fondo de mayor riesgo

Las administradoras recomiendan este fondo a quienes hasta ahora comienzan su vida laboral porque en el largo plazo pueden obtener mayores rendimientos, pues los recursos se invierten en activos de mayores riesgos, como las acciones.

Con 13,09 millones de aportantes, registró una caída de 9,01% entre enero y marzo de 2020, al pasar de $16,88 billones a $15,97 billones, con una baja de $970.004 millones.

Fondo de retiro programado

La AFP se hace responsable de cada mesada y los recursos del afiliado quedan en una cuenta personal hasta que se agote el saldo. En caso de fallecimiento, un familiar queda como beneficiario de la denominada pensión de sobrevivencia. Este portafolio hace inversiones en CDT o cuentas de ahorro.

En el periodo en mención, este fondo reportó una contracción de 3,83%, con una disminución de $1,07 billones hasta completar $26,92 billones.

“Nuestro mensaje es de tranquilidad. Ya estamos experimentando valorizaciones en los mercados y esperamos un mayor ajuste en los próximos meses”.

“Asumimos que el ahorro que tenía a final de 2019 lo va a volver a tener a final de 2020; en un escenario más trágico, ese ahorro retornará en el primer trimestre de 2021”.

Al respecto, Pablo Medina, gerente de inversiones de Mercer, realizó el cálculo de la evolución de una inversión de $100 en cada uno de los fondos anteriormente nombrados entre enero y el 12 de mayo de 2020.

En la siguiente gráfica se puede evidenciar la caída que los portafolios tuvieron hasta mediados o finales de marzo y, en adelante, la recuperación que han presentado hasta la fecha en mención. Por ejemplo, en el fondo de mayor riesgo (línea roja), de $100 que un afiliado tenía en su cuenta en enero, bajó a $75 aproximadamente al 24 de marzo y retomó al alza hacia $85 al 12 de mayo.

Finalmente, Llano puntualizó que los cerca de 17 millones de afiliados a los cuatro fondos de administración privados no deben preocuparse por estos resultados parciales de los primeros tres meses del año y les recordó que, por Ley, las compañías administradoras deben entregar una rentabilidad mínima a sus usuarios.

Ahorro de pensiones voluntarias cayó 4,46%

La modalidad de ahorro voluntario es una opción adicional al ahorro obligatorio para complementar la pensión y, según el reporte de la Superintendencia Financiera, a marzo el valor de este fondo llegó a $24,16 billones, lo que representó una caída de 4,46% (-$1,13 billones) frente a los $25,29 billones en los que inició 2020, sin tener en cuenta los nuevos aportes que se hicieron durante marzo.

Esa afectación en el ahorro pensional la sufrieron los 1.007.460 de personas que están afiliadas a los cuatro fondos privados y que aportan voluntariamente.

(1)")

Esta tercera edición contará con 40 campamentos dirigidos a niños y jóvenes de poblaciones vulnerables en las cinco regiones de Colombia.

Esto ocurrió tras la decisión del actual Presidente, Gonzalo Pérez, de iniciar su etapa de retiro laboral, según su carta de renuncia presentada el pasado 31 de agosto

")

El Brent, referencia para Colombia, mostraba una disminución de 0,27% hasta los US$88,18 el barril, mientras que el WTI bajaba 0,4% y llegaba a US$83,03.

{kind=link}