MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Rendimientos pensionales

Agregue a sus temas de interés

Los fondos privados evidenciaron pérdidas en rendimientos al primer trimestre de 2020, pero aseguran que desde abril se ven recuperaciones

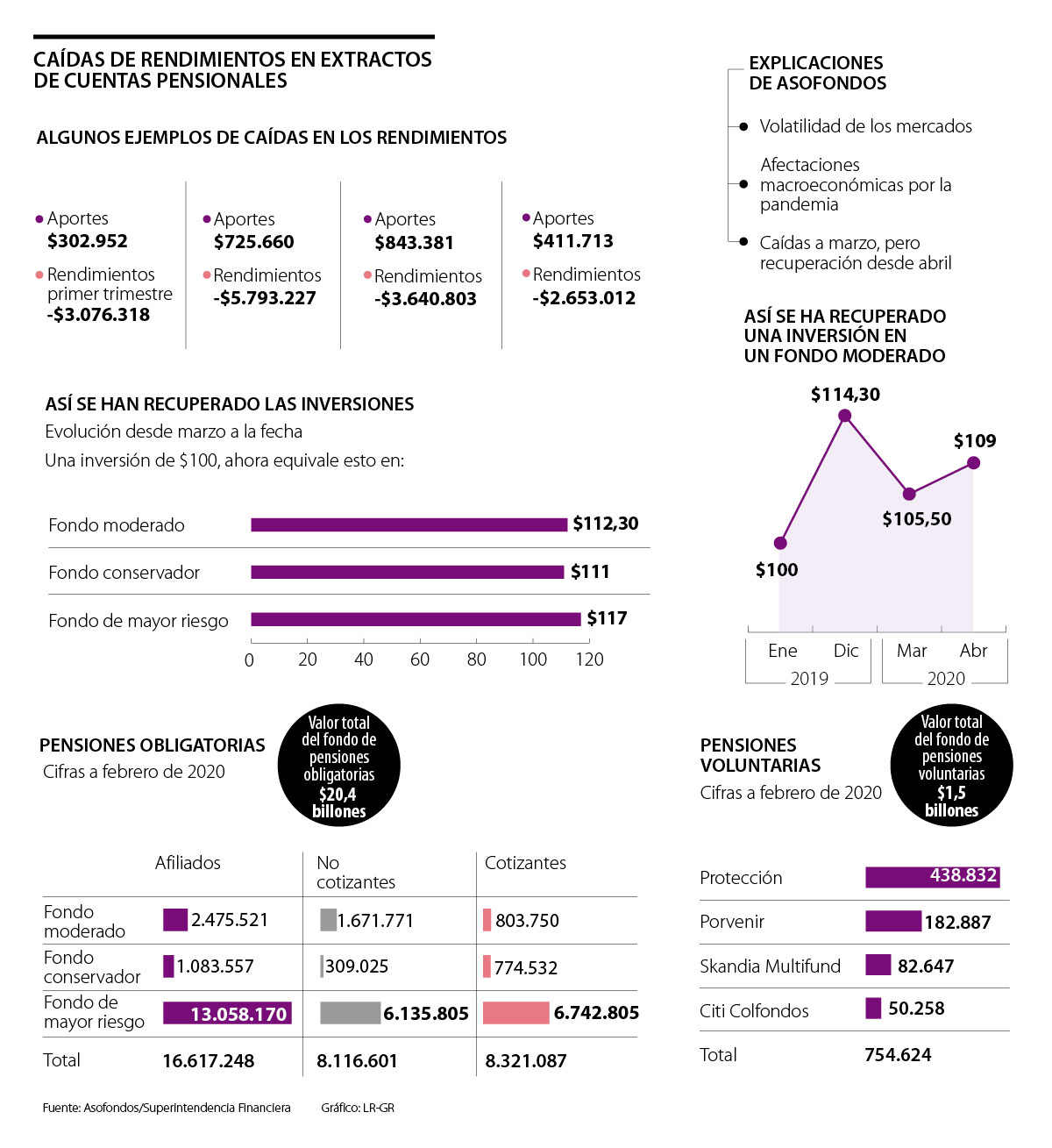

Si usted es uno de los cerca de 16,6 millones de colombianos afiliados a las cuatro Administradoras de Fondos de Pensión (AFP) privadas (Porvenir, Protección, Colfondos y Skandia), hace un par de días comenzó a recibir los extractos con los resultados de sus cuentas pensionales durante el primer trimestre del año, documentos en los que se registran pérdidas en los rendimientos de sus ahorros.

Esta situación ha generado malestar y preocupación en los cotizantes. LR pidió algunos extractos de los usuarios de los fondos privados que están cotizando a pensiones obligatorias o voluntarias y encontró que, en varios casos, las pérdidas personales llegan hasta los $8 millones. Por ejemplo, una persona con aportes por $302.952 perdió $3 millones, mientras que otra dejó de recibir $5,7 millones.

Sin embargo, la Asociación Colombiana de Administradoras de Fondos de Pensiones (Asofondos) explicó que, debido a la coyuntura por la pandemia del covid-19, los mercados globales presentaron caídas desde marzo y les pidió a sus usuarios, especialmente a los más jóvenes, tener en cuenta los resultados a largo plazo.

“Cuando reciba su extracto pensional, recuerde que el ahorro se construye a largo plazo, y que desvalorizaciones como las actuales son pasajeras y no corresponden a temas estructurales. Si tengo 31 años, no me voy a pensionar mañana, por lo que las desvalorizaciones de hoy soy insignificantes para mí, es más, si puedo meteré más plata porque sé que ese ahorro comprará más barato. Eso depende del perfil de riesgo y la edad de la persona”, mencionó Jorge Llano, vicepresidente del gremio.

En general, la rentabilidad en los últimos 12 meses, a marzo de 2020, fue de solo $4 billones.

Vale reseñar que el sistema de multifondos permite que las AFP destinen los recursos de sus afiliados en tres fondos de inversión dependiendo el riesgo de cada persona.

El fondo moderado, con 2,4 millones de afiliados, está dirigido a quienes tienen un perfil de riesgo medio o que se encuentran en la parte intermedia de su vida laboral; el conservador, con un millón de afiliados, es para quienes ya están a punto de pensionarse y sus recursos no pueden ser invertidos en fondos con mayores riesgos para evitar fuertes pérdidas; y el de mayor riesgo, con 13 millones de afiliados, es para quienes hasta ahora comienzan su etapa laboral y se pensionarán en un periodo superior a 20 o 30 años, por lo que sus saldos pueden ser destinados en portafolios de más volatilidad.

En ese sentido, el ejecutivo entregó otros ejemplos de la evolución de una inversión de $100 desde enero de 2019 hasta marzo de este año que, tras obtener ganancias a finales del año pasado, durante el primer trimestre presentó desvalorizaciones en los rendimientos, pero no en el capital inicial.

"Una inversión de $100 en el fondo moderado realizada en enero de 2019, representaba al 31 de diciembre de 2019, $114,3. Tras la caída al corte del 19 de marzo, esta inversión tendría un valor de $105,5, para luego ubicarse, a mediados de abril, en $109”, dijo.

“De $100 en el punto mínimo de marzo equivalen hoy a $117 para el fondo de mayor riesgo, $112,3 para el fondo moderado y $111 para el conservador”, puntualizó Llano.

Entre tanto, Pablo Medina, gerente de retiro e inversiones de Mercer, reseñó que, de los recursos que administran en el fondo moderado, los fondos privados invierten un promedio de 40% en renta variable local e internacional, es decir, en compra y venta de acciones en bolsas del mundo, mercado que presentó una caída de 46,6% (en Colombia) y de 21,3% (internacionalmente) por el covid-19.

“Rendimiento negativo va a haber, eso no es sorpresa porque la renta variable cayó 46%, pero se ha recuperado, el punto es que la vocación de esto es a largo plazo y lo importante es que los afiliados a fondos conservadores perdieron menos plata”, dijo.

Llano también explicó que la recuperación de los fondos ya se comenzó a palpar desde abril por la recomposición de sus inversiones.

“Estos efectos a corto plazo sí generan desvalorizaciones, pero temporales. Estas coyunturas también son oportunidades que permiten comprar a menores precios y beneficiarnos de su posterior valorización. Es claro que los movimientos recientes han sido de magnitudes importantes, pero ya empezamos a ver recuperaciones”, comentó.

Bajo ese argumentó, Llano recalcó que, no en vano, los fondos privados fueron los agentes que más acciones netas compraron durante marzo porque, debido a menores precios, es más barato comprar para obtener rentabilidad a futuro. Según la Bolsa de Valores de Colombia (BVC), las AFP invirtieron $537.546 millones en acciones durante el tercer mes de 2020.

El presidente de Porvenir, la AFP con mayor número de afiliados (9,8 millones), Miguel Largacha, recomendó a sus usuarios tener en cuenta los rendimientos que sus cuentas han reportado durante los últimos años para que no tengan inconvenientes a la hora de leer sus extractos pensionales.

“El extracto está diseñado para que el afiliado encuentre información relevante sobre su caso particular, como el monto de aportes obligatorios, el saldo total ahorrado a la fecha de corte y el multifondo donde tiene los aportes”, declaró.

Skandia dijo a LR que los mercados se recuperan paulatinamente, “como ya ha ocurrido en las últimas dos semanas de abril, en las cuales se observa una recuperación en la rentabilidad y en las valorizaciones, que ya se está viendo en los ahorros de los colombianos”.

“En los extractos se van a ver desvalorizaciones, pero no se deben tomar decisiones precipitadas, como cambiarse de portafolio. Lo que importa es la rentabilidad histórica”.

“Habrá rendimientos negativos, eso no es sorpresa porque la renta fija cayó 46%, pero se ha recuperado. El punto es que la vocación de esto es a largo plazo. Los fondos se recuperarán”.

NO ES MOMENTO PARA CAMBIOS

El presidente de Asofondos, Santiago Montenegro, advirtió que no es recomendable que un ahorrador cambie de multifondos o traslade sus recursos porque se materializarían las pérdidas.

“En los extractos se van a ver desvalorizaciones, pero de no tomar decisiones precipitadas, cómo cambiarse de portafolio, esto no se va a convertir en pérdidas reales, pues los ahorros son de largo plazo”, expuso.

“La peor decisión que puede tomar un afiliado en esta coyuntura, es cambiarse a un portafolio más conservador, sobre todo si es joven. Hemos pasado por coyunturas similares sin que se afecte la rentabilidad ni el ahorro de largo plazo de nuestros afiliados”, agregó Montenegro.

En esa línea, Largacha opinó que “el momento óptimo para evaluar un traslado será faltando 11 años para la edad de pensión”.

Pensiones voluntarias, con 754.624 afiliados

Según las cifras de la Superintendencia Financiera, a febrero de 2020, Porvenir, Protección, Colfondos y Skandia registran 754.624 afiliados al modelo de ahorro voluntario, especial para los trabajadores vinculados a cualquier compañía o independientes que tengan la posibilidad y deseen complementar sus aportes a pensión obligatoria, obtenida durante su vida laboral, a través de recursos extras que fortalezcan su cuenta personal.

Protección, con 438.832 cotizantes, es el fondo con mayor cantidad de usuarios; seguido de Porvenir, con 182.887.

Cambiar su celular, comprar una consola de videojuegos o pagar un viaje al exterior puede costarle alrededor de tres meses de trabajo con la nueva jornada laboral

La investigación, que consultó a 337 directores de tecnología e información en la región, identificó a Colombia como el mercado con la mayor fricción operativa de Latinoamérica

La herramienta está disponible en la App Mi Bancolombia, lo que le permite hacer autogestión y seguimiento de los casos que presente

{kind=link}