MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Recomendaciones para quienes están próximos a pensionarse

Agregue a sus temas de interés

Por la caída en los mercados debido a la pandemia, lo aconsejable es que quienes quieran tramitar su solicitud este año es aplazarla un par de meses

Desde hace un par de semanas, los colombianos afiliados a las Administradoras de Fondos de Pensión (AFP) Porvenir, Protección, Colfondos y Skandia comenzaron a recibir los extractos de sus cuentas pensionales, documentos en los que se registran pérdidas importantes en los rendimientos durante el primer trimestre del año.

Lo anterior generó preocupación a los cotizantes, especialmente para aquellos próximos a pensionarse. Por esto, LR consultó a las compañías y a expertos para entregarles recomendaciones sobre lo más adecuado a seguir si entre sus planes estaba tramitar su pensión durante este año.

En principio, el vicepresidente técnico de Asofondos, gremio que reúne a las cuatro AFP, Jorge Llano, aseguró que lo más recomendable para quienes ya tenían todo listo para realizar el trámite es dilatar un par de meses el proceso mientras los mercados en los que invierten los fondos (renta fija o renta variable) recuperan lo perdido a marzo debido a la pandemia.

“La recomendación es que, si la persona todavía tiene toda la capacidad para esperar un poco la opción de retirarse y tener su pensión, sí vale la pena esperar un par de meses mientras se terminan de recuperar las desvalorizaciones en renta fija y ahí sí hacer todo el proceso para el reconocimiento de la pensión”, dijo.

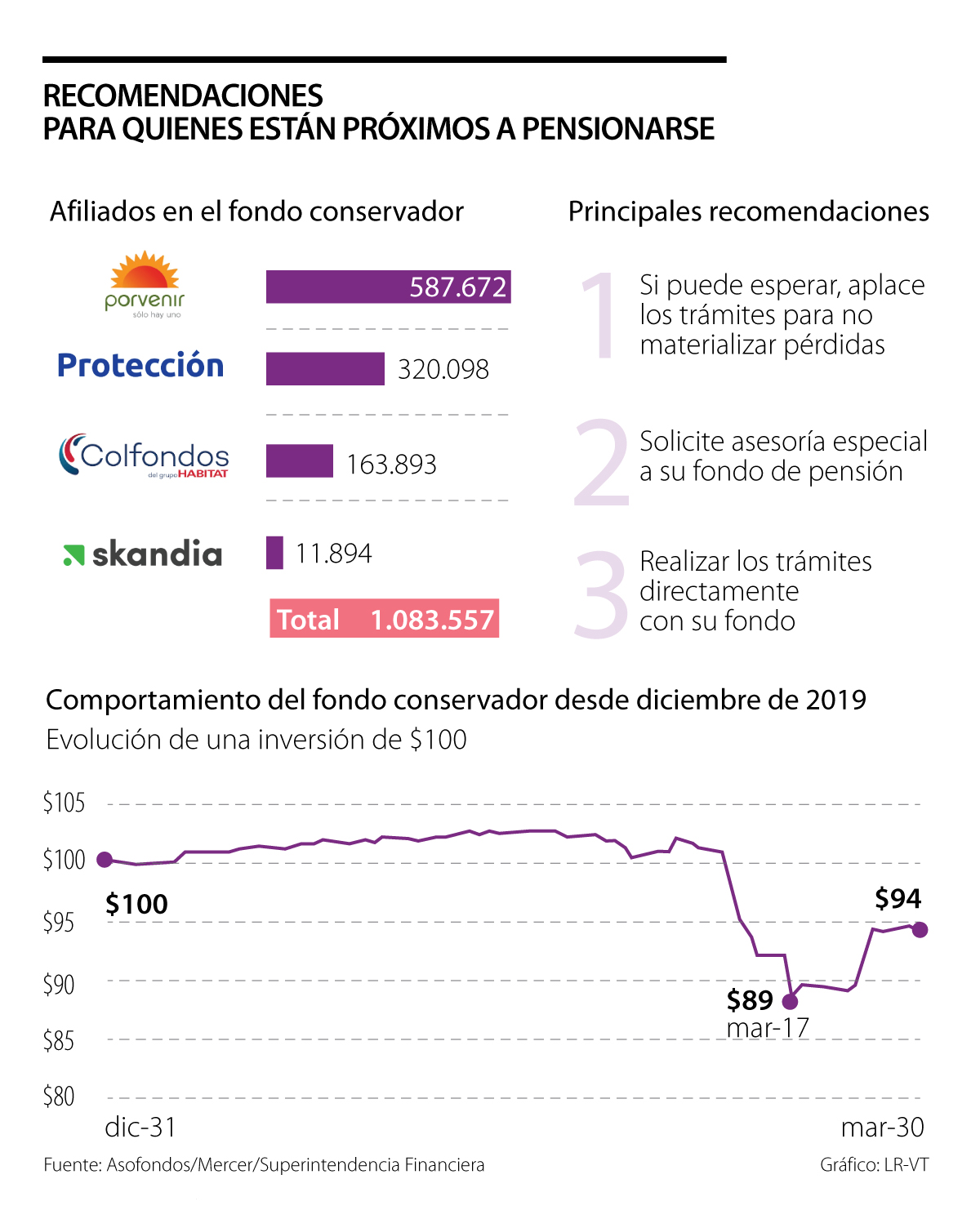

Vale recordar que el sistema pensional de Colombia creó un modelo denominado multifondos, en los que las AFP dividen los portafolios de inversión en diferentes riesgos, dependiendo del tipo de afiliado. Por ejemplo, los ahorros de las personas que están a punto de jubilarse (en los próximos 10 años) se ubican en el fondo conservador, recursos que, en más de 80%, son invertidos en renta fija (emisiones de deuda que realizan los gobiernos o empresas) que generan menores riesgos de volatilidad y pérdidas.

“Los activos de renta fija también se han visto afectados por estas desvalorizaciones de corto plazo, pero con las últimas decisiones de liquidez del Banco de la República y como se está viendo mayor estabilidad en los mercados, esos activos se están recuperando de forma importante”, destacó Llano.

Bajo ese argumento, el presidente de la AFP con mayor número de afiliados en el fondo conservador, Porvenir (cerca de 600.000), Miguel Largacha, mencionó que debido a la crisis, el fondo ajustó sus estrategias de inversión y ha aprovechado el desempeño observado en las bolsas de valores del mundo desde finales de marzo.

Además, explicó que los afiliados que radican la solicitud de beneficio pensional reciben asesoría por parte del fondo y, una vez toma la decisión, conocerá el valor de la mesada que, independientemente de lo ocurrido con los rendimientos a marzo, se determina a partir del saldo total al momento del otorgamiento de la pensión.

Finalmente, el gerente de inversiones de Mercer, Pablo Medina, concluyó que, en promedio, el cálculo para una pensión es de un salario mínimo por cada $300 millones de ahorro, (dos salarios para $600 millones y así sucesivamente) y, como hubo afectación en ese capital, “si hace el trámite hoy va a haber un golpe en la mesada proporcional a la caída del fondo conservador y, para quienes están a punto de pensionarse, sí sería recomendable posponer esa decisión unos seis meses, tiempo en el que estimamos que va a haber recuperación”.

“Si la persona todavía tiene capacidad para esperar un poco la opción de retirarse y tener su pensión, sí vale la pena esperar un par de meses mientras se terminan de recuperar los portafolios”.

Evolución de sus ahorros en el fondo conservador

Debido a que el fondo conservador es el que menores riesgos y desvalorizaciones presenta, según un análisis de Mercer, por cada $100 que un afiliado próximo a pensionarse tenía a cierre de 2019, al 17 de marzo de 2020 (fecha que registró la peor caída en los mercados financieros debido al covid-19) su ahorro bajó a un promedio de $89 y, tras la recuperación que inició a finales de ese mes, cerró en $94.

“Asumimos que el ahorro que tenía a final de 2019 lo va a volver a tener a final de 2020; en un escenario más trágico, ese ahorro lo va a volver a tener en el primer trimestre de 2021”, dijo Pablo Medina, de la consultora Mercer.

El primero ofrece red de clínicas y médicos dentro de la oferta, mientras que el segundo funciona bajo un modelo mixto que incluye la opción de reembolso al paciente

De acuerdo con el reporte preliminar de la entidad gremial, se atendieron en dobles asesorías a más de 237.000 afiliados durante dos años

El gremio reveló su informe de sostenibilidad para 2025; 86% de los agremiados participa en iniciativas nacionales e internacionales en esta meteria

{kind=link}