MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

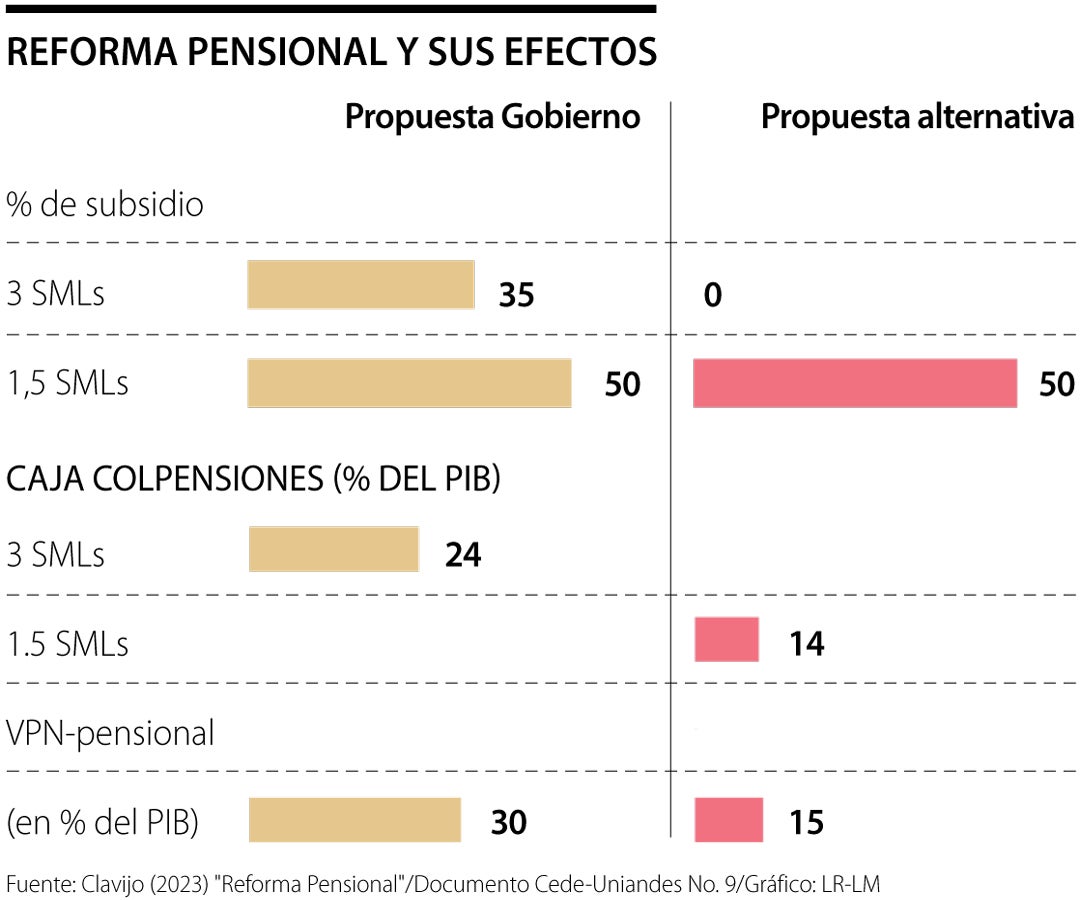

Una de las principales motivaciones de la reforma pensional, radicada por la Administración Petro en mayo-2023, ha tenido que ver con la eliminación de los regresivos subsidios que viene ofreciendo el régimen público de prima media (administrado por Colpensiones). Aún después de los correctivos de la Ley 797 de 2003, estos subsidios han venido representando cerca de 35% en la franja de cotizantes entre de 10 y 25 SML (siendo este último el valor tope de cotización); pero lo que pocas veces se menciona es que en la franja de cotizantes entre 1-2 SML dicho subsidio es aún más elevado, llegando a cerca de 50%.

Debemos tener en mente que el cálculo de dichos subsidios se hace estableciendo el valor de la pensión vitalicia que otorgaría la inversión de dichos ahorros a tasas de mercado. Por ejemplo, es posible demostrar que el cúmulo de ahorros resultantes de cotizaciones sobre 1 SML durante 25 años, a la tasa histórica de retorno de 6% real anual, tan solo daría para otorgar una pensión equivalente a 50% de 1 SML (ver Clavijo, 2023 “Reforma Pensional” Documento Cede-Uniandes No. 9).

Y, sin embargo, Colpensiones otorga esas rentas vitalicias al doble del valor del mercado, equivalente a 1 SML. Lo mismo están obligadas a hacer las AFPs, cuando quiera que los cotizantes cumplen requisitos de años de cotización y edad de pensión. Solo que, en este último caso, las AFPs tienen que apoyarse en los recursos del Fondo de Garantía de Pensión Mínima (hoy bordeando 2,5% del PIB), mientras que Colpensiones recurre a apoyos presupuestales y a gastarse anticipadamente cotizaciones que deberían utilizarse solo a futuro. También se ha gastado Colpensiones su porción de dicho Fondo.

Dado que alterar ese principio Constitucional no luce viable actualmente, la reforma gubernamental se ha volcado sobre abolir subsidios arriba de los 3 SML. En esa franja alta de cotizantes el valor absoluto de los subsidios es elevado, así su valor relativo resulte inferior a 50%. Y, además, allí se tiene un grave problema de inequidad social.

¿Y entonces por qué (simplemente) no se aprueba una Ley pensional que elimine los subsidios (tras una fase de transición de una década) para todos los cotizantes en Colpensiones que estén arriba de los 1,5 SML? Esto requeriría simplemente reducir las tasas de reemplazo que paga Colpensiones (en promedio cercanas a 65%), ajustándolas hacia 50%, que son las que resultan de suponer tasas de retorno de mercado a razón, digamos, de 5% real anual prospectivamente.

Nótese que para lograr este importante objetivo no se requiere crear monopolios a favor de Colpensiones, simplemente se “debe equilibrar la cancha con grama de mercado”. Esto hace evidente el apetito gubernamental por mayor caja de corto plazo, a pesar de afirmar el Mhcp que no se apropiará de los recursos de ahorro de las AFPs.

De hacerse entonces una reforma paramétrica que ajustara las tasas de reemplazo a las del mercado (salvo para la cotizantes por debajo de 1,5 SML), el actual sistema dual podría continuar operando y, en este caso, bajo principios de equidad público-privada. Esto evitaría continuar con la migración de unos 3 millones de cotizantes de las AFPs hacia Colpensiones en busca de tales subsidios. Nótese que el valor para entrar a suspender los subsidios a futuro debería ser el de 1,5 SML para arriba, cifra equivalente a aplicar la tasa promedia de reemplazo (65%) y mantener la obligación Constitucional de rentas vitalicias no inferiores a 1 SML.

En el cuadro adjunto resumimos los resultados que se tendrían bajo esta propuesta pensional alternativa. El punto de corte para eliminación de subsidios no debería ser los 3 SML, sino el de 1,5 SML (por lo arriba explicado).

En segundo lugar, ello aliviaría las finanzas públicas en cerca de 15 pps del PIB. El costo del VPN-pensional de subsidios hasta 3 SML llega a 30% del PIB, tal como lo propone el actual proyecto de Ley. Y, al reducirlo a los 1,5 SML, se rebaja a unos 15% del PIB (incluyendo aquí el esfuerzo presupuestal de tener que sustituir los recursos del Fondo de Garantía de Pensión Mínima).

Recordemos que la propuesta gubernamental acierta al desmontar las cotizaciones de estratos bajos a dicho Fondo. En efecto, ello es regresivo, pues se les ha venido cobrando por igual 1,5% de su cotización para alimentar un fondo que históricamente tiene baja probabilidad de beneficiarlos, ver Villar y Forero (2018, Fedesarrollo) y Clavijo (2023, arriba citado).

En tercer lugar, está el importante tema del flujo de caja relacionado con si el punto de corte debe ser 3 SML (según gobierno) o 1,5 SML (el aquí propuesto). De aprobarse la propuesta gubernamental de los 3 SML, se estima que Colpensiones estaría recibiendo 2,4% del PIB en cotizaciones pensionales, mientras que a las AFPs solo les llegaría 0,5% del PIB. Y esto con el peligro de no continuarse ahorrando de manera diversificada, lo cual implica sacrificar productividad, pues pasarían a parquearse en TES pro-presupuesto operativo. Con razón anda tan contento el director de Crédito Público.

Aún si durante la transición (de unos 10 años) los cotizantes prefirieren continuar migrando hacia Colpensiones, cabría esperar que la fijación de un tope de 1,5 SML frenara el drenaje de recursos de las AFPs en cerca de 1% del PIB (la diferencia de los dos escenarios contemplados en dicho cuadro).

Venezuela entra ahora en una fase de reconstrucción bajo la tutela de Washington. Este "nuevo momento" requiere que Colombia no sea un espectador pasivo

")

")

{kind=link}