MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Recientemente, comentamos cómo la Teoría Monetaria Moderna (TMM) se ha auto-postulado como la panacea ante los graves problemas actuales de inequidad, alto desempleo, necesidad de elevar los tributos para repagar la elevada deuda pública y altas fluctuaciones cíclicas de las economías.

La “historia” resumida de la supuesta operatividad de la TMM (la cual no se ha implementado en ninguna parte del mundo) la sintetizamos así. Primero, inequidad no habría, pues se tendrían trabajos garantizados a través del sector público, pero con salarios moderados para todo el mundo. Nótese que esto implica que la dinámica del crecimiento, empero, estaría dada por el sector privado; faltaría aún que la TMM explicara cómo se controlaría la inequidad proveniente de las rentas de capital.

Segundo, la inflación estaría controlada, a pesar de la abundancia de circulante, pues una reducción marcada del desempleo no generaría presiones de demanda. Esto último debido a que la sobre-oferta laboral terminaría por moderar las alzas salariales. Faltaría que la TMM nos explicara cómo sería la relación entre productividad laboral y ajuste salarial, elemento vital que históricamente ha explicado el “crecimiento endógeno”.

Tercero, la abundante liquidez proveniente del banco central garantizaría tasas de interés cercanas a cero y, por lo tanto, el costo de la deuda pública sería igualmente cero. No obstante, la TMM tendría que explicar el efecto de la desaparición del mercado de capitales, que es una de las bases de la democracia-participativa accionaria.

Y, cuarto, según la TMM no existiría necesidad de cobrar altos impuestos a la Piketty, pues el ciclo económico supuestamente está controlado por la liquidez del banco central. Si hubiera necesidad de enfriar la economía, ello se lograría elevando impuestos generales. Empero, la TMM debe entonces explicar cómo es que la clase baja-media enfrentaría esas alzas en los tributos generales, mientras que los ingresos de capital estarían mejor posicionados para los ciclos de enfriamiento.

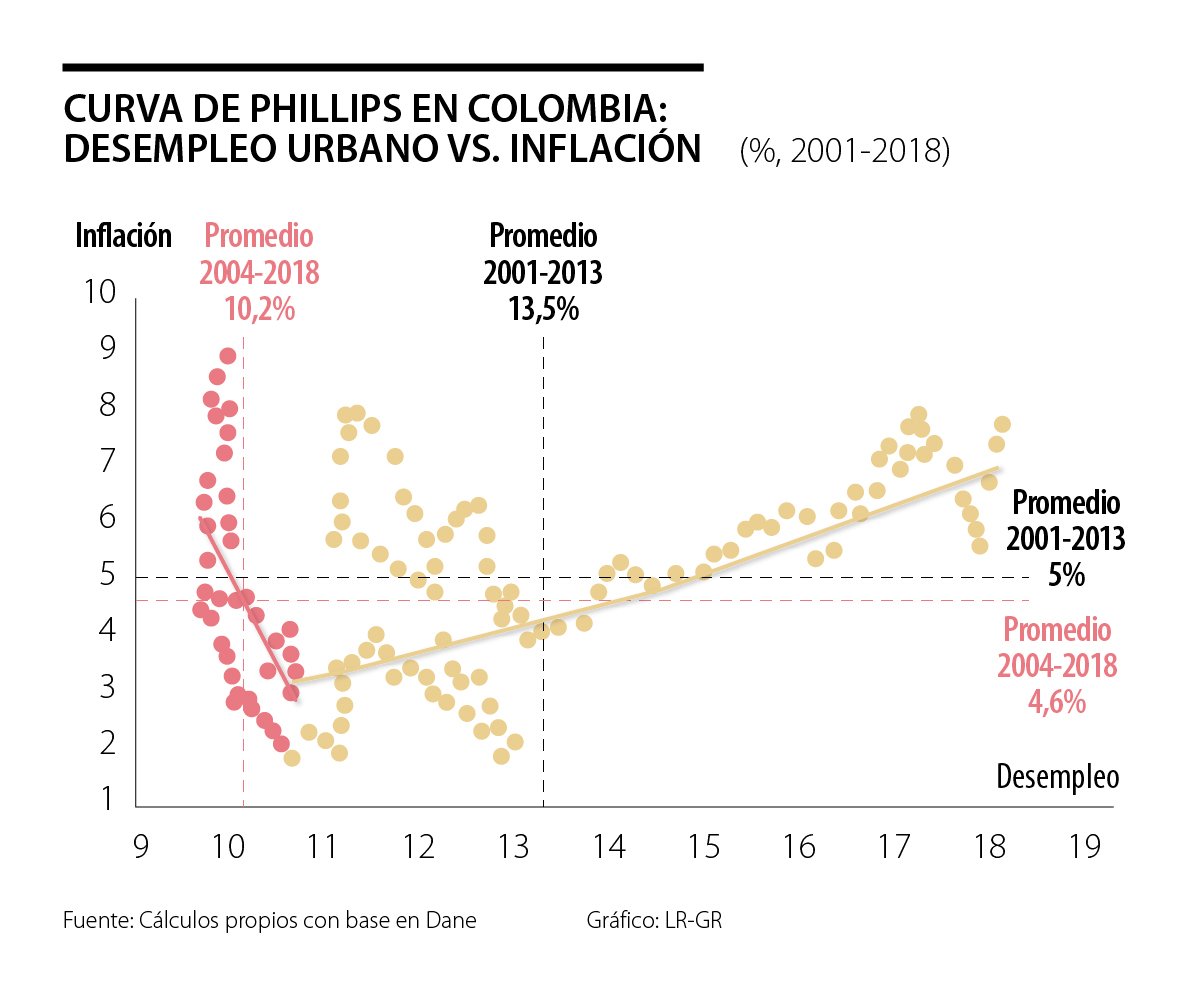

Esta visión simplista de nirvana-económica (¿Cómo no se nos había ocurrido antes?) en realidad tiene muchos cabos sueltos que vale la pena aclarar. Empecemos por la relación desempleo-inflación, que por décadas ha sido un rompecabezas. En los años cincuenta, Phillips había postulado una relación negativa entre estas variables, pues, al reducirse el desempleo, la inflación se aceleraba por presiones de demanda agregada.

Y, de hecho, la relación dinámica desempleo-inflación puede generar problemas de hiperinflación: estímulos salariales exagerados llevan a escalar la inflación de largo plazo de 3% a 15%-20% anual (Estados Unidos en los ochenta) o a +50% (de Argentina o Venezuela). Esto quiere decir que excesos de dinero, acompañados con pleno-empleo, sí representan riesgos inflacionarios y ello no pueden desdeñarse simplemente porque se haya tenido una lenta recuperación global pos-Lehman o, como puede que ocurra, durante 2020-2022, ver gráfico adjunto.

Nótese que mantener tasas de interés cero-real conduciría al grave problema de “represión financiera” como en los años ochenta. Esto haría difícil que países emergentes pudieran atraer capitales debido a que sus monedas no sirven de reserva internacional. Estos podrían emitir su propia moneda para solucionar problemas locales y evitando problemas inflacionarios, pero carecerían de financiamiento en divisas. ¿Remember Argentina o Venezuela?

Peor aún, si los gobiernos no emiten bonos de deuda pública (como lo postula la TMM) entonces no existiría un mercado de capitales como tal, pues la emisión accionaria no supera 20% del PIB en muchos países emergentes. Y sin mercado de capitales no habría ahorros pensionales privados, que son los únicos auto-sostenibles; claro, la TMM diría que nada de esto se requiere, pues el gobierno y el banco central solucionarían todos los problemas de pensiones vitalicias y servicios públicos de salud a través de pagar por ello con más emisión de dinero del banco central.

Como se ve, todo tiene una respuesta tipo “Alicia en país Maravillas” por parte de la TMM. Sin embargo, hasta la fecha la TMM es pura retórica. Y donde quiera que se ha recurrido a la emisión como la tabla salvadora de todos los problemas, se ha terminado en hiperinflación.

Tal vez el único elemento de la teoría TMM validado por los hechos tiene que ver con la gran expansión de la relación Deuda Pública/PIB durante 2010-2020. A nivel global, ha llegado a 110% en Estados Unidos, 90% en Europa y hasta 230% en Japón. Pero ello ha coincido con una marcada desaceleración del crecimiento global y, sorprendentemente, con descensos en el desempleo, en la masa salarial y sin mayor inflación. Además, cabe anotar que así se crea que el principal de la deuda no debe amortizarse, siempre estará el problema del escalamiento en el pago de los intereses de la misma, especialmente para emergentes endeudados en divisas.

De no haber ocurrido la pandemia, probablemente habríamos visto escalamiento de la inflación a 3%-4% y ello hubiera requerido tasas de interés del 4%-5% (como se pronosticaba), dadas las presiones de pleno empleo (4% en Estados Unidos y 7% en Europa). Definitivamente lo que nunca vimos fue la mayor equidad en el mundo desarrollado.

")

: las incógnitas no respondidas){kind=link}