MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Retiros de ahorros pensionales

Agregue a sus temas de interés

Según expertos, los ahorros para que las personas se pensionen estarían en riesgo. Por eso, concuerdan en que la propuesta no sería viable

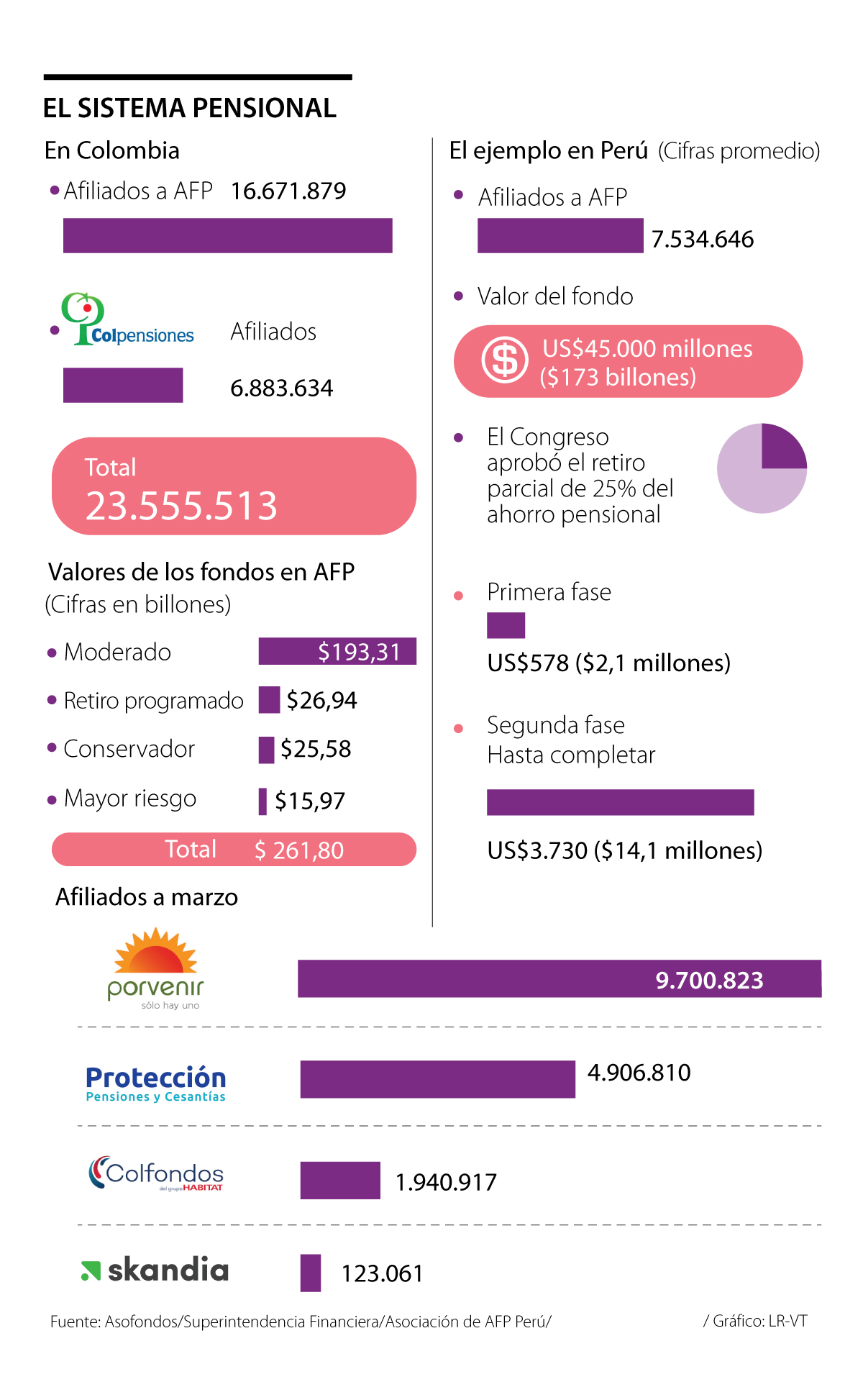

Esta semana, unas declaraciones del ministro de Hacienda, Alberto Carrasquilla, sobre la posibilidad de que los afiliados a las cuatro administradoras de fondos de pensión (AFP), Porvenir, Protección, Colfondos y Skandia, pudieran hacer un retiro parcial de sus ahorros pensionales para enfrentar la crisis económica actual causaron revuelo entre el gremio, el Gobierno, expertos y cotizantes.

En principio, el funcionario explicó ante el Congreso de la República que esta es una de las tantas propuestas que se discuten al interior del Gabinete, pero reiteró que aún no se ha comenzado a estructurar ni se ha definido.

El presidente de la República, Iván Duque, le salió al paso al ministro y dijo que no estaría de acuerdo con la implementación de una iniciativa de esta magnitud, porque se pondría en riesgo la estabilidad y bienestar de los colombianos en su etapa de vejez.

“Se ha generado mucha especulación. En un escenario de discusiones y propuestas, nuestra responsabilidad es estudiarlas, independientemente de que digamos que sí o no, pero yo, personalmente y después de haber visto lo que ha pasado en el mundo, no soy partidario de permitirles a los ciudadanos que saquen sus ahorros para la vejez y se los gasten ahora, y terminar generando un problema de largo plazo que puede ser mayor”, dijo el mandatario.

Bajo esa misma línea, el presidente de Asofondos, Santiago Montenegro, señaló que lo ideal es continuar con el ya permitido retiro parcial de las cesantías, mecanismo que tanto el Fondo Nacional del Ahorro como las administradoras de fondos de pensiones facilitan para enfrentar la coyuntura.

Otros expertos consultados por LR coinciden en que sería inadecuado facilitar el retiro parcial del ahorro pensional.

Por ejemplo, el expresidente de Colpensiones y director del centro de estudios Econometría, Mauricio Olivera, opinó que, en general, las personas no cuentan con el suficiente conocimiento para tomar una decisión sobre su futuro pensional porque lo que preferirían es hacer uso de sus recursos con inmediatez y sin pensar en las afectaciones que tendría su estabilidad económica en la vejez.

“Es riesgosa. Los seres humanos preferimos el corto plazo sobre el largo plazo. Es decir, preferimos tener la plata ahora. Si la conectamos con la primera medida, uno de los problemas del retiro programado es que las personas viven más tiempo del que definen para recibir la pensión bajo esta modalidad, y quedan sin recursos para los últimos años de su vida, que pueden ser los más difíciles”, comentó.

“Pensamos que, para atender la emergencia, la mejor opción son las cesantías, en donde hay más de $16 billones de más de nueve millones de afiliados”.

“Abrir la posibilidad de retirar parte de los ahorros pensionales es riesgoso. Los humanos preferimos el corto plazo sobre el largo plazo, preferimos tener la plata ahora”.

Entre tanto, el gerente de inversiones de Mercer, Pablo Medina, señaló que otro de los riesgos de este tipo de mecanismos es que se afectaría la tasa de retorno de la pensión de los cotizantes, es decir, el monto de la mesada podría disminuir si una persona hace uso de un porcentaje de sus ahorros en medio de su etapa laboral.

“Según un cálculo estándar del Banco Interamericano de Desarrollo (BID), un retiro de 10% de una cuenta de una persona de 55 años generaría una caída en la tasa de reemplazo de cerca de 20%, y de 23%a los 40 años, es decir, si se iba a pensionar con $100, recibiría $80 y $77, respectivamente. Recuperar eso es difícil, le toca trabajar más semanas o contribuir más dinero”, explicó.

Para el experto, entre las razones a favor de la medida están dar liquidez y salvar empleos y viviendas; pero en contra está la destrucción del ahorro a largo plazo, de producir buenas pensiones, de generar buena cobertura y la estabilidad del mercado de capitales.

“Ganan las negativas porque es muy difícil garantizar que ese movimiento de recursos se destine específicamente para lo necesario”, concluyó.

En Perú permitieron que los afiliados retiren hasta 25% del ahorro para pensión

Finalizando abril, y en medio de la crisis económica generada por la pandemia, el Congreso de Perú aprobó que los trabajadores retiren 25% de su ahorro pensional. En la primera fase podrían sacar US$571 (cerca de $2,1 millones) y en la segunda fase hasta completar US$3.730 ($14,1 millones) para afrontar la situación.

Al respecto, el gerente de inversiones de Mercer, Pablo Medina, señaló que, por ser países emergentes con economías similares, Perú y Colombia afrontan los mismos riesgos para los afiliados.

Credicorp Capital, BTG Pactual y Progresión lideran el listado, con una rentabilidad efectiva anual de 41,35%, 38,01% y 34,89%, respectivamente

Adquirir un iPhone, una MacBook, una PlayStation o un televisor en tiendas internacionales como Amazon se ha abaratado por la caída de la TRM en el último año

Luis Eduardo Cuéllar, presidente de Credifamilia, afirmó que sin el programa Mi Casa Ya es casi imposible que las personas con bajos ingresos puedan comprar vivienda

{kind=link}