MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

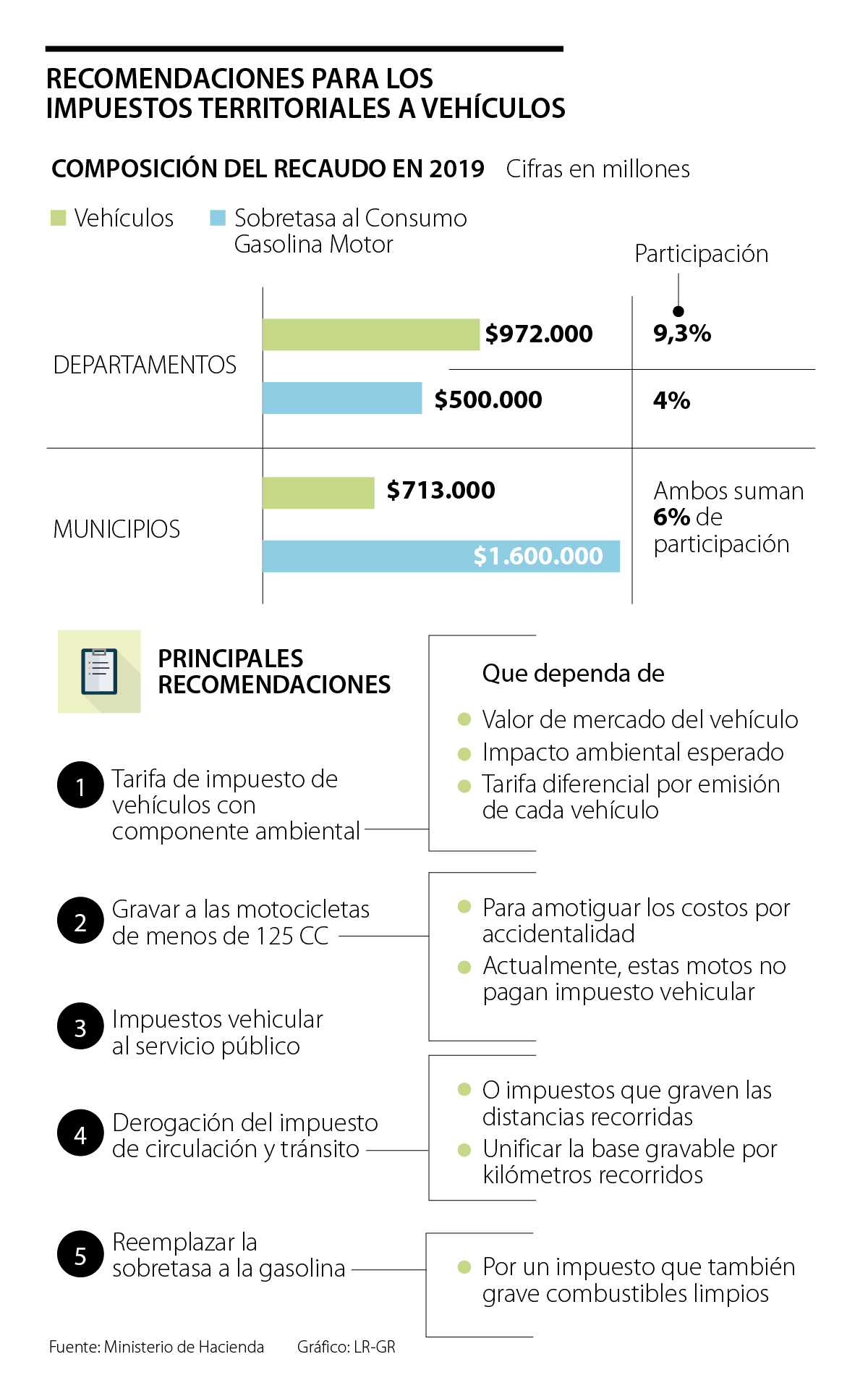

Comisión impuestos territoriales

Una Comisión recomendó al Gobierno aumentar la base gravable y tener en cuenta un componente ambiental en el impuesto vehicular

El Gobierno comenzó a recibir recomendaciones que simplifiquen y fortalezcan el sistema de impuestos. La Comisión de Expertos en el Sistema Tributario Territorial, creada en 2019 por la Ley de Crecimiento, entregó varias propuestas para subir el recaudo en municipios y departamentos, y detalló varios apartes para el segmento de vehículos y combustibles, para, a sí mismo, compensar su impacto ambiental.

Pedro Sarmiento, miembro del grupo de sabios y socio de impuestos en Crowe Colombia, explicó que las medidas implican impuestos a motocicletas pequeñas y combustibles limpios. “Debe procurarse por implementar impuestos verdes”, dijo.

El grupo reseñó que, en 2019, los departamentos recibieron $972.000 millones por impuesto vehicular (9,3% del total de sus ingresos tributarios), monto que se ha mantenido estable desde 2012. Entre tanto, los municipios recibieron $731.000 millones.

La Comisión aseguró que la base gravable y tarifa del impuesto a vehículos deben incorporar un componente ambiental. Actualmente, este tributo tiene en cuenta el valor de mercado del vehículo y la propuesta es modificar esa base para que también incluya el impacto medio ambiental que se espera genere el automotor, lo que aumentaría el costo del pago.

Para ello, el componente ambiental puede definirse según el tamaño o características técnicas del vehículo y, con esto, estimar las emisiones de gases y material particulado. Con esa metodología, el grupo resaltó que se podrían establecer tarifas diferenciadas según el nivel de emisiones.

La segunda propuesta es eliminar la exención del impuesto vehicular de la que hoy gozan las bicicletas con motor, motonetas y motos de menos de 125 centímetros cúbicos, con el fin de captar los costos ambientales y por accidentalidad que causan. Para los expertos, la tarifa se definiría por el valor comercial y el impacto ambiental.

El tercer punto evalúa incluir a los autos de servicio público dentro del impuesto para no diferenciar este tipo de vehículos con los particulares. Por ejemplo, en el servicio intramunicipal, la mayoría de ingresos serían para el municipio en donde operan; y para el transporte intermunicipal se repartirían entre los municipios atendidos y el departamento. Lo anterior se complementaría con la derogación del impuesto de circulación y tránsito.

Otro aspecto importante es que la Comisión sugirió reemplazar la sobretasa a la gasolina y al Acpm por un impuesto que también grave a los combustibles limpios o la distancia recorrida por vehículo. En esto argumentaron que la creciente eficiencia energética de los autos y el surgimiento de nuevas tecnologías reducirían el potencial de la base gravable y los ingresos territoriales a mediano plazo.

"Se sugiere reemplazar la sobretasa a la gasolina y al Acpm por un tributo que grave combustibles limpios, o las distancias recorridas por vehículo, en lo que concierne al Impuesto sobre Vehículos Automotores, debe modificarse su base gravable correlacionado con el impacto ambiental esperado, e incluirse dentro del hecho generador, a las motocicletas de menos de 125cc", resumió Sarmiento.

“Se sugiere reemplazar la sobretasa a la gasolina por un tributo que grave combustibles limpios. También se deben gravar los vehículos correlacionados con el impacto ambiental esperado”.

"La Comisión acogió la teoría de la descentralización fiscal, con el objeto de que los municipios aumenten su recaudo y presupuesto para cubrir servicios de salud y educación, a través del diseño de incentivos en impuestos territoriales para los contribuyentes", concluyó el experto.

Se deben aclarar los nuevos impuestos a la movilidad

La Comisión también aconsejó al Gobierno que aclarare los elementos constitutivos de las tasas por congestión, contribuciones por servicio de parqueadero, estacionamiento en vías, peajes urbanos y otros instrumentos nuevos de tributación a la movilidad emitidos en la Ley 1955 de 2019. Según el grupo, la adopción de estas medidas se ha visto limitada por falta de claridad en algunos elementos del impuesto.

“La Comisión recomienda solucionar el primer obstáculo definiendo para cada impuesto un hecho generador y un rango tarifario común”, dice el estudio.

La iniciativa abarca 7,8 hectáreas y contempla obras de ingeniería que apuntan a la recuperación y estabilización de la línea de la costa y la reducción del déficit sedimentario

Los ministros designados Rodrigo Lara, Miguel Gómez y Jorge Eduardo Mora presentaron su propuesta de recuperación y seguridad para el departamento

Roa está en un periodo de licencia remunerada que va hasta el 27 de julio, su puesto lo cubrió Juan Carlos Hurtado

{kind=link}