MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

La rentabilidad patrimonial bancaria (RoE) había venido descendiendo desde excelentes retornos de 20% a 25% anual entre 2007 y 2017 hacia aceptables retornos de 10% a 15% anual entre 2018 y 2019.

Esto, debido al menor crecimiento del país y la mayor tensión crediticia iniciada en 2015. Estos retornos de los bancos operando en Colombia se comparaban favorables frente a los obtenidos en el mundo desarrollado, en la franja de 5% a 10% RoE, y de allí la llegada al país de nuevos jugadores.

No obstante, a lo largo de 2020 y por cuenta de la pandemia del covid, la rentabilidad ha caído del 15% histórico hacia cerca de 5% y las utilidades en 2020 fueron tan solo un 30% de las obtenidas en 2019. Esta baja rentabilidad de 5% RoE, durante 2020, es similar a la obtenida durante el periodo en que la banca colombiana apenas empezaba a recuperarse de la crisis hipotecaria (2000-2001). Seguramente, durante 2021 y 2022, estas rentabilidades estarán por debajo de su media histórica de 15% y sería de 2023 en adelante cuando se observaría un retorno hacia ellas (ver gráfico adjunto).

Cabe recordar que, gracias a los buenos desempeños RoE de la banca operando en Colombia, los mayores índices de solvencia se han logrado cumplir sin mayores contratiempos. En parte ello fue así por la consideración de una migración hacia Basilea III menos exigente que la adoptada en países desarrollados.

Por ejemplo, se ha estimado que, para finales de 2018, el índice de solvencia “ajustado” al estándar internacional era de 13, en vez del 16 reportado por la Superfinanciera de Colombia. Esto como resultado de considerar los efectos de la consolidación de exposición regional (especialmente en Centroamérica). Y se estima que dicha solvencia hubiera estado más cerca de 11 al considerar los activos híbridos y los activos diferidos, según metodología Fitch.

La Superfinanciera ha venido monitoreando la liquidez a través del IRL bancario desde 2009 y, en 2011, se acoplaron a exigencias Basilea III. Dicho IRL había registrado niveles de 300% a 400%, superando con holgura el mínimo de 100% a lo largo del periodo 2014-2018. Sin embargo, para finales de 2019 este se redujo a 200% y nuevamente ha mostrado menor holgura a lo largo de 2020, evidencia de algo de tensión financiera por cuenta de la pandemia.

Durante 2021-2024, el índice de solvencia (Capital/Activos Ponderados por Riesgo) se verá presionado por diferentes fuentes. Los bancos tendrán mayores exigencias de capital (subiendo el numerador), pero también experimentarían alivios al bajar algunas de las ponderaciones de riesgo (reduciendo el denominador).

Al tomarse en cuenta el efecto conjunto de estos factores, se observa que el índice de solvencia podría estarse mejorando en cerca de unos 250 pbs, elevándose de 16 hacia 18. Este sería el resultado de netear el positivo efecto de los APRs (+433) con los mayores requerimientos (-184 de patrimonio y riesgo operacional).

Esta mejoría en las perspectivas de solvencia había tenido positivo efecto a los ojos de las calificadoras de riesgo. Al cierre de 2019 y antes del efecto de la pandemia del covid, ello se venía reflejando en el mayor apetito por sus acciones en el mercado de capitales (incluyendo los ADRs). Sin embargo, a lo largo de 2020 se tuvo un marcado deterioro sobre perspectivas del sector bancario.

Así, la banca comercial colombiana estará exigida en la fase de recuperación económica de 2021-2022, ver Clavijo (2021, Cede-Uniandes). Pero ella cuenta con reservas de utilidades que le deben permitir enfrentar, en simultánea, el deterioro de la cartera, las mayores provisiones y los ajustes en sus índices de liquidez-solvencia, según la nueva fase de acercamiento a Basilea III.

Aun con el descenso en las utilidades de 2020 (solo al 30% de las obtenidas en 2019), no parecerían existir mayores riesgos de tipo sistémico en la banca colombiana. No obstante, en la pasada junta el BR ha dado (finalmente) señales de que las tasas de interés deberán ir moderadamente al alza, dadas las presiones inflacionarias de costos y las dificultades del riesgo-país tras su degradación.

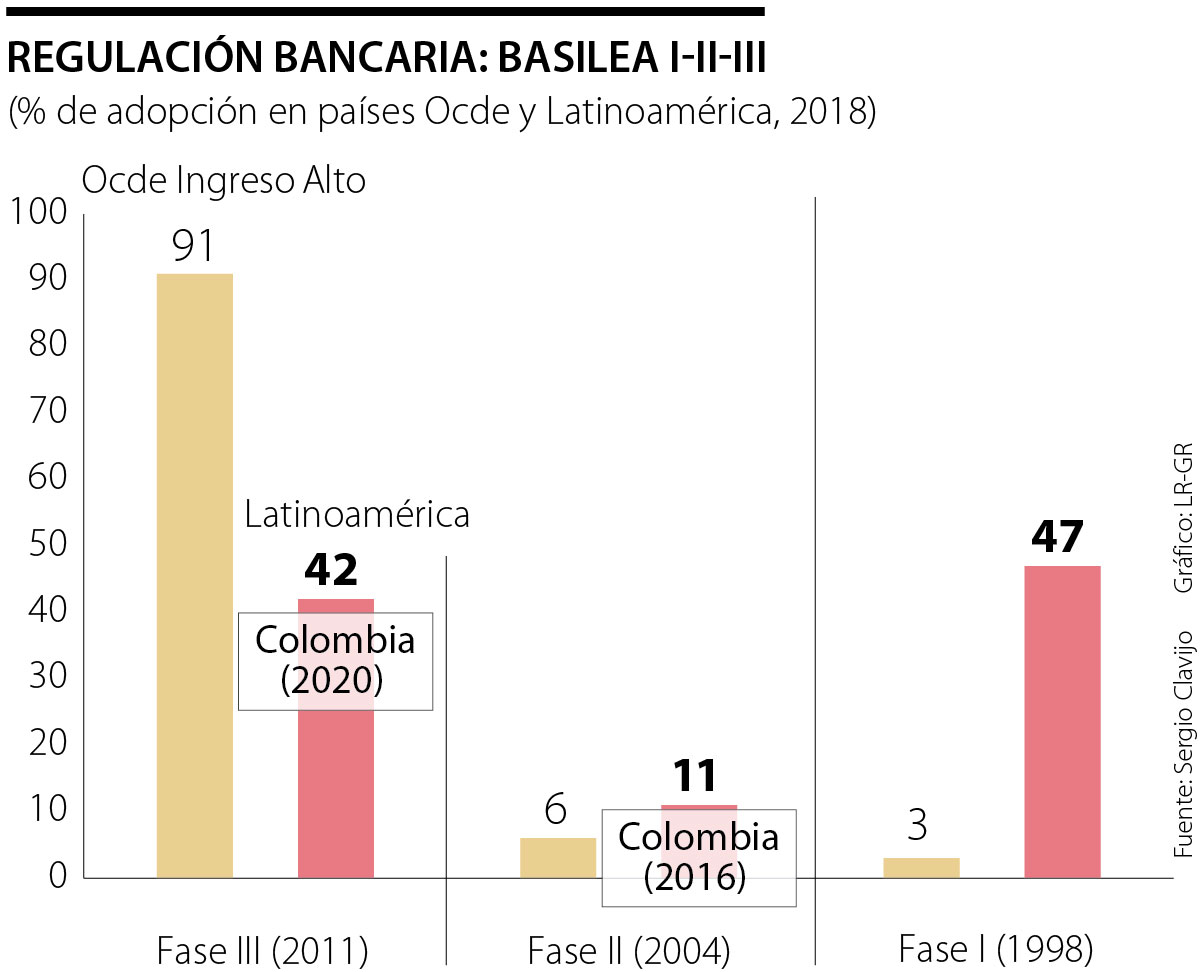

Se han cumplido tres décadas de acoplamiento internacional a las diferentes fases de Basilea I (1988), Basilea II (2004) y Basilea III (iniciando en 2011). Al corte de 2018, 91% de la banca comercial que operaba en los países de altos ingresos de la Ocde ya estaba acoplada a estándares de Basilea III, solo 6% permanecía en Basilea II y 3% en Basilea I. Este gran acoplamiento de los países de altos ingresos a Basilea III contrasta con la adopción de solo 42% de la banca que opera en América Latina, donde 11% estaba en Basilea II y un abismal 47% todavía permanecía en Basilea I (mostrando claros rezagos en materia de índices de liquidez y capital fresco realmente disponible para evitar fases de tensión financiera).

En el caso de la banca operando en Colombia, se tenía que esta formaba parte de ese 11% que, al finalizar 2016, todavía permanecía en Basilea II (ver gráfico adjunto). Sin embargo, durante 2017-2020 se han dado avances importantes y se considera que, para finales de 2020, Colombia ya formaba parte de ese 42% que en América Latina se había acoplado a Basilea III (con las transiciones pendientes del periodo 2021-2024).

Para nosotros, es la confirmación de que la disciplina fiscal y la eficiencia en el gasto han sido la clave. En 2024, el Atlántico mantuvo un margen operativo de 30%, superando 34% al cierre de 2025

Hoy, quienes deberían estar pagando sus delitos y sometidos a la justicia son los que mandan, deciden, ordenan y celebran. Allá los delincuentes no purgan penas, humillan al Estado en su club privado del delito

En este nuevo entorno, comparto cinco claves que ya aplicamos en la consultora de comunicación y posicionamiento que presido y que considero imprescindibles para que nuestros clientes

{kind=link}