MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

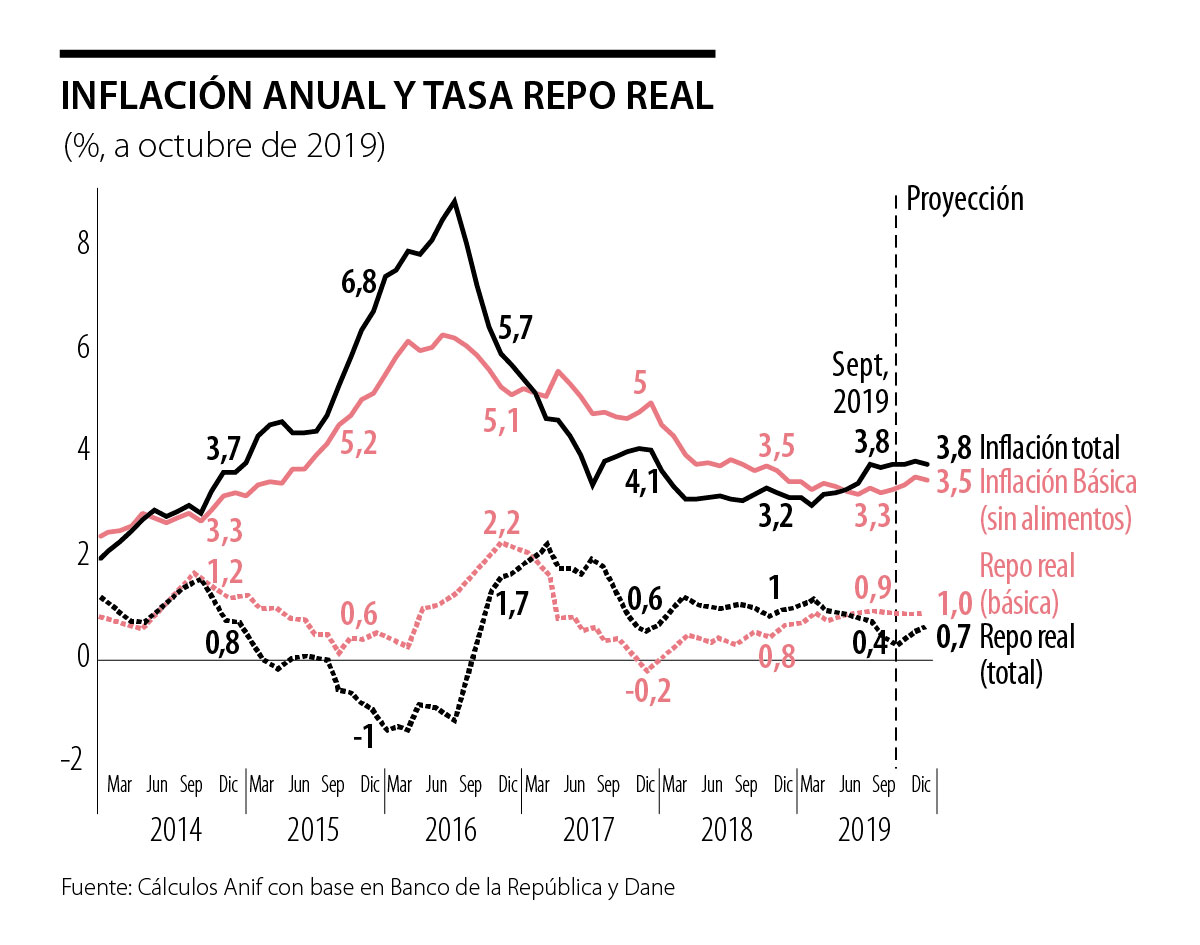

La tasa repo en Colombia se ubica actualmente en niveles cercanos a 1% real (deflactada contra la inflación subyacente), ver gráfico adjunto. Resulta pertinente preguntarse si dicho nivel es suficientemente estimulante para impulsar el PIB-real hacia su potencial de crecimiento en el rango 3%-3,5% o, si por el contrario, luce muy laxa para lograr re-anclar las expectativas de inflación hacia 3% anual, sabiéndose que la inflación estará cerca de 4% al cierre de este año.

En lo que tiene que ver con la llamada “Brecha del Producto”, esa repo real cercana a 1% luce suficientemente estimulante frente a la “tasa real natural-neutral” de 2% que tradicionalmente mencionaba el Banco de la República (BR) cuando años atrás se pensaba que el crecimiento potencial del país estaba en el rango 4%-4,5% anual.

Sin embargo, al analizar la dinámica de esa “tasa de interés natural-neutral” (a la Wicksell o a la Irving Fisher), probablemente esta ha disminuido históricamente al tomar en cuenta nuestro crecimiento potencial ahora más bajo (ver Informe Semanal No. 1353 de marzo de 2017). Así, la repo-real de 1% representaría un estímulo de menor envergadura frente a los nuevos niveles de crecimiento real.

Lo anterior implica exigirle a la política monetaria un papel más preponderante en el ciclo económico. No obstante, la carga de su “munición” luce menos poderosa al tomar en cuenta los niveles de liquidez y de tasas de interés de los cuales debe partir actualmente.

Más aún, el efecto de esa política monetaria contra-cíclica parece operar asimétricamente entre el consumo de los hogares (sobre-endeudados en Colombia) y la inversión corporativa (afectada por otros factores exógenos a la política monetaria como los resultantes de los problemas de infraestructura o de la guerra comercial).

En efecto, la cartera corporativa en Colombia presenta una aceleración más bien moderada (a tasas de 1,5% real-anual), mientras que nos ha sorprendido la cartera de los hogares creciendo a exageradas tasas de 9% real en presencia de malas lecturas de los índices de confianza y de un desempleo a preocupantes tasas de 12% a nivel urbano.

Anif ha venido mencionando cómo difícilmente la política monetaria podrá ayudar a sostener el consumo de los hogares (creciendo en lo corrido del año a junio a ritmos del 4,4% real) al tomar en cuenta: i) el deterioro del mercado laboral (+1 pp durante enero-septiembre de 2019); ii) el alto nivel de su apalancamiento, comprometiendo 40% de su ingreso disponible (neto de ingresos de capital de los estratos altos); y iii) la lenta transmisión de la política crediticia a dicha franja (ver Informe Semanal No. 1481 de octubre de 2019).

En lo que respecta a la “Brecha de Inflación”, el BR continúa teniendo un desafío no despreciable, pues la inflación estaría cerrando cerca de 3,8% este año. Estas presiones inflacionarias combinan elementos asociados a choques temporales sobre los alimentos, pero también tienen un elemento inercial y de costos proveniente de los importados con una devaluación promedio de 12% entre enero-octubre.

Así las cosas, la pérdida del crecimiento potencial ha minado la efectividad contra-cíclica de la política monetaria en Colombia y, en paralelo, las expectativas inflacionarias no lucen lo suficientemente ancladas como para pensar en reducir la tasa repo-real. Al actualizar los cálculos de la conocida Regla de Taylor para el caso de Colombia, Anif encuentra que se tiene poco espacio acomodaticio debido a que: i) la Brecha del Producto es actualmente cercana a cero (= 3% crecimiento - 3% potencial) frente a -1%-1,5% de períodos anteriores (= 3% crecimiento - 4,5% potencial), aunque permanece negativa al analizarse en niveles; y ii) la Brecha de Inflación se ha ampliado del +0,2% a +0,8% durante 2018-2019 (suponiendo un cierre de 3,8% vs. 3,2% un año atrás).

Por todo lo anterior, Anif ha venido recomendándole al BR actuar temprano para contener dichas presiones inflacionarias a través de elevar su tasa repo-nominal en 25pb, llevándola hacia 4,5% antes del cierre de 2019. Sin embargo, el BR luce atrapado en un dilema de “economía política”: ¿Si el resto de las economías desarrolladas y algunas emergentes han aprovechado el espacio que ellos tenían para moderar su postura monetaria, por qué el BR habría de moverse en sentido contrario? Las razones para ello son de tipo técnico, pues esas presiones inflacionarias deben contenerse a tiempo para evitar comprarse, además de los problemas de desempleo y déficits gemelos (fiscal-externo), un problema de desanclaje inflacionario por cuenta de las presiones de costos.

Ahora bien, elevar el crecimiento potencial hacia 4% requiere que la Administración Duque actúe en al menos tres aspectos estructurales: i) avanzar más ágilmente en la dotación de bienes públicos (especialmente en infraestructura y justicia), ver Informe Semanal No. 1484 de octubre de 2019; ii) flexibilizar el mercado laboral (ver Comentario Económico del Día 22 de octubre de 2019); y iii) estabilizar las finanzas públicas al extender la cobertura del IVA a la tasa de 19% (pero sin entrar a gravar la porción exenta de la canasta familiar).

En definitiva, la crisis actual revela la dificultad de Colombia para gestionar de manera estable sus relaciones vecinales. Entre ciclos de tensión con Ecuador y crisis más profundas con Venezuela, el reto no es solo resolver la coyuntura, sino construir una estrategia regional

El preocupante deterioro macro de Brasil es similar al de Colombia

España es el quinto mercado de café en Europa, con una participación de 8,1% de un mercado continental que en 2025 alcanzó los 45.000 millones de euros. El café representa 2% de todo el mercado de alimentación y bebidas del país

{kind=link}