MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Ha continuado su curso el proyecto de ley 118 del 2022 consistente en la reforma tributaria que busca allegar recursos adicionales por cerca de 1,7% del PIB a partir del 2023. Como explicábamos recientemente, cerca de 40% de dichos recursos provendrían de la mayor tributación empresarial y un monto equivalente serían aportados por los hogares mas ricos del país, quedando tan solo 20% asociados a mayores impuestos indirectos.

El debate nacional se ha centrado en dos frentes: i) afinamiento de algunas propuestas; y ii) replanteamiento del monto-objetivo de la tributaria, inicialmente estipulado en $25 billones. Con referencia a los ajustes, estos han sido (hasta la fecha) de poca monta y referidos a: i) no eliminación de subsidios a gasolina en zonas de frontera; ii) no adopción de impuestos extraordinarios a exportaciones de oro; y iii) moderación en excesiva tributación referida a repartición de dividendos, sabiéndose que elevar sobre-tasa de 10% a 15% sería grave error, pues es altamente anti-técnico al destruir principio de evitar doble tributación. El monto de reducción en recaudo por cuenta de dichos ajustes no superaría 0,2% del PIB respecto de la meta inicial de 1,7% del PIB.

El segundo debate ha tenido que ver con la pertinencia de apuntarle a incrementar el recaudo (en neto) en 1,5% del PIB de cara a un año “recesivo global” como el de 2023 y donde en Colombia la actividad económica se estaría desacelerando marcadamente al pasar de una expansión de 7% en 2022 hacia algo cercano a 1,5% en 2023 (la mitad del potencial de crecimiento de Colombia).

Mientras el empresariado menciona que el auge del recaudo en 2022 (actualmente bordeando un +15% real) haría innecesario buscar recaudos de $25 billones, el gobierno procedió a aprobar un presupuesto adicional de $14 billones para 2023 y ya se sabía que se tenían faltantes cercanos a los $6 billones en el presupuesto presentado por la Administración saliente.

Luego aun si la presión tributaria se lograra elevar de 13,8% del PIB observado en 2021 hacia cerca de 15% del PIB en 2022 y hacia 16% del PIB en 2023, las cuentas fiscales indican que se tendrían déficits fiscales de 7,3% en 2022, del 5% en 2023 y de 4,5% en 2024. Estas son cifras todavía preocupantes, pues estarían lejos de arrojar un balance primario (antes de intereses) del +1% del PIB requerido para estabilizar la deuda cerca del actual 60% del PIB.

En efecto, hemos calculado que dicho balance primario sería de -1,5% en 2022, -1% en 2023 y todavía en el plano negativo de -0,5% para 2024. Así que lo más probable es que, para 2024, la relación Deuda Bruta/PIB se encontrará cerca de 65%, en vez de bajar a 55% que se había “soñado” la Administración Duque al radicar el presupuesto borrador del 2023 y su consabido Mfmp-2022.

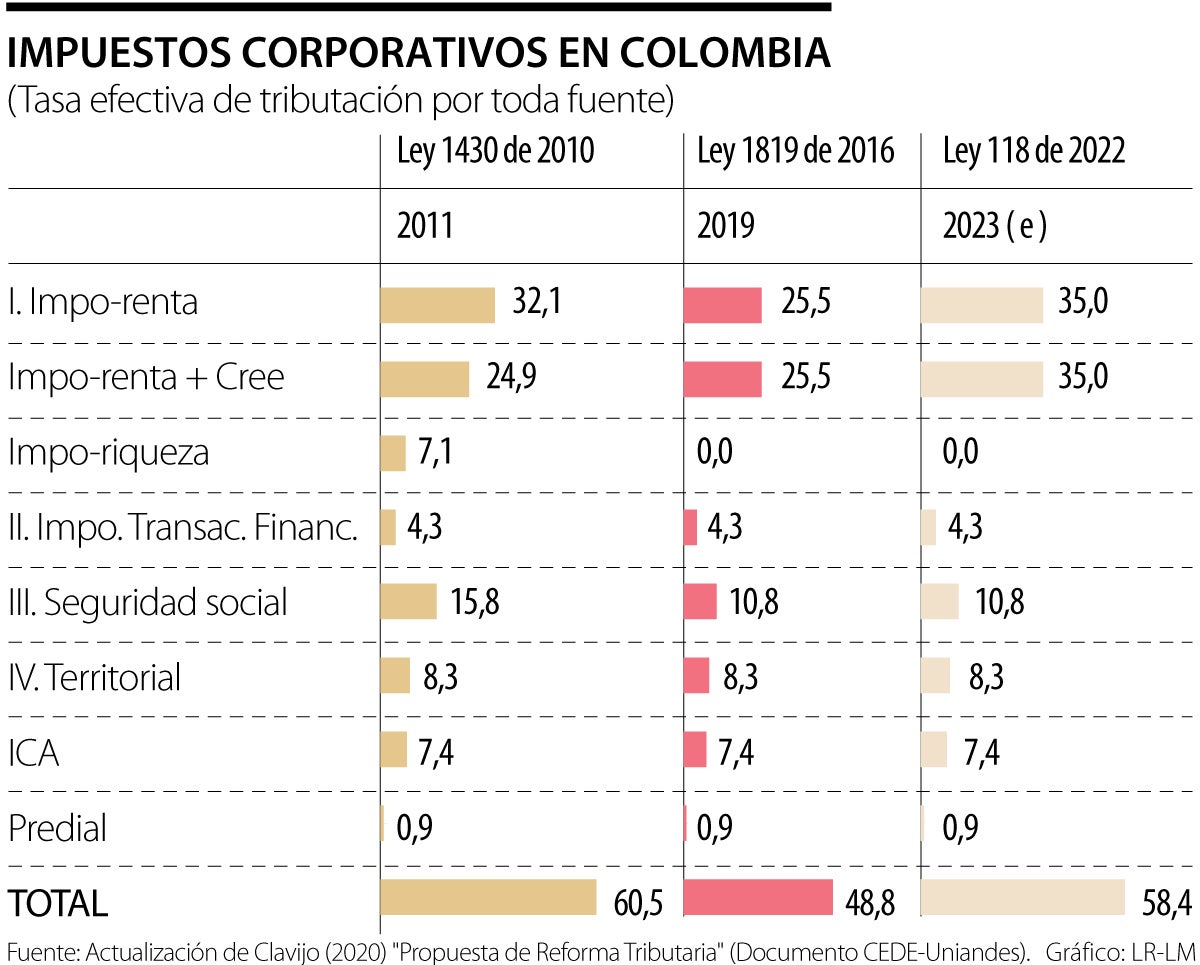

Pero ha estado ausente del debate nacional la sostenibilidad empresarial y su soporte a la inversión-productiva, la cual queda cuestionada ante el preocupante escalamiento de la tasa efectiva de tributación de las grandes empresas. El cuadro adjunto calcula dicha tasa efectiva de tributación (por toda fuente nacional y territorial) y allí se observa cómo esta era tan alta como 60,5% en el año 2010 (Ley 1430).

Esta elevada tasa de tributación efectiva resultaba de combinar un imporrenta del 25% con un impo-patrimonio que equivalía a pagos de 7,1% (computados sobre la utilidad, que obviamente era la misma fuente de pago del tributo patrimonial). Allí las obligaciones de seguridad social de grandes firmas equivalían al 16% de utilidades y la tributación territorial (ICA y prediales) a 8,3%.

Tardíamente la Administración Santos se dio cuenta de que estaba afectando negativamente la inversión y el capital productivo (Ley 1819 del 2016) y procedió a reversar el impo-riqueza y aliviar las cargas patronales. Con ello se logró reducir dicha carga tributaria efectiva de 60,5% en 2011 hacia 49% en 2019. Diferentes comparaciones internacionales indican que todavía esa carga de 49% en Colombia (por toda fuente) resultaba superior al promedio de países Ocde que bordeaba entonces 43% (ver Clavijo, 2020 “Propuesta de Reforma Tributaria”, Documento Cede-Uniandes).

A este respecto se ha planteado un falso debate sobre cómo calcular la tasa efectiva de tributación (¿si sobre utilidades o ingresos brutos?). Pero la Ocde lo tiene claro y debe hacerse sobre utilidades, pues no tiene sentido económico calcularlo sobre ingresos brutos: i) estos no son fuente posible de pago de tributación, sino las utilidades; y ii) la rotación de esos ingresos brutos no son fuente determinante de la utilidad. Por eso el ICA-territorial es un mal tributo y sería un error concluir que es bajo al no superar 1,5% de ingresos brutos.

El proyecto actual reversa el alivio en carga tributaria efectiva que se había logrado bajo Santos II, al corregir errores de Santos I. Recordemos que la tasa nominal bajo Duque (septiembre 2021) se tuvo que elevar del esperado 30% hacia 35% (38% para sector financiero), y ahora ella se combina con eliminación de exentos, lo cual llevaría tasa efectiva hacia 58% en 2023. ¿Es con esta altas cargas tributarias que Petro quiere lograr la re-industrialización y recuperación económica de Colombia? Las firmas ya aportan 5,2% del PIB en Colombia vs. 3% en países Ocde, luego el problema no está allí.

Las declaraciones de inconformidad del presidente Petro con las decisiones de la Junta Directiva han pasado al terreno de denunciar al Banco como instrumento de la oligarquía y de agredir al gerente general

Colombia perdió, en menos de dos décadas, la capacidad demográfica de reponerse. Ya somos, en fecundidad, más frugales que Italia y que España. Nos igualamos con el Japón envejecido

La necesidad de la tecnocracia como presupuesto del buen gobierno no es una intuición, es un hallazgo soportado por la evidencia en ciencia política

{kind=link}