MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

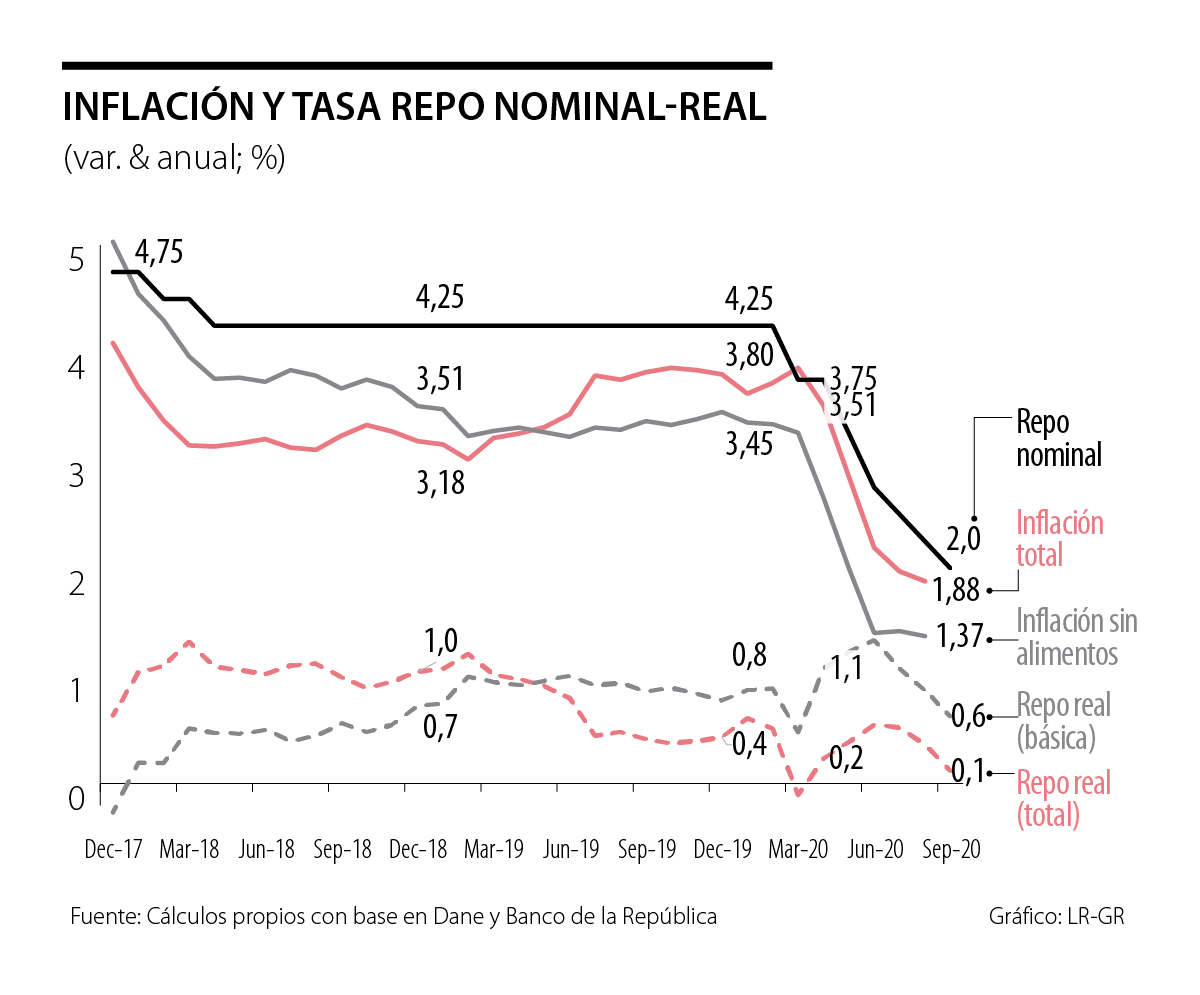

El Dane reportó que el mes de agosto de 2020 registró una marginal deflación mensual de -0,01%, inferior al valor pronosticado por el consenso del mercado (+0,1%) y a lo registrado un año atrás (+0,09%). Ello implicó continuación de la tendencia descendente en la lectura anual hacia 1,88% (vs. 1,97% un mes atrás), donde los efectos de sustracción de materia-debilidad de demanda agregada parecen compensar elementos de reversa de subsidios públicos en bienes-servicios regulados.

Dicha debilidad de la demanda incidió en lecturas de inflación de principales rubros de gasto: i) Educación (-3,48% mensual en agosto), confluyendo elementos de baja demanda en instituciones universitarias- técnicas privadas y subsidios en instituciones públicas (Matrícula-Cero y similares); ii) prendas de vestir-calzado (-1%), debiendo implementar promociones para acelerar rotación de inventarios; y iii) alimentos (-0,45%), continuando corrección desde picos de pandemia de abril-mayo (particularmente en arroz-huevo). Esos elementos compensaron presiones alcistas en el rubro de Información-comunicaciones (+3,6%), dada la reversa en la exención del IVA de los planes de telefonía celular de bajo valor (según lo mandado en Decreto 540 de abril de 2020).

En términos anuales, continúa la convergencia inflacionaria en el indicador subyacente sin-alimentos, rondando niveles de 1,37% anual en agosto (vs. 1,42% un mes atrás), en línea con dicha sustracción de materia-económica. También continúan mostrando alivio los energéticos, dados los menores precios del petróleo (con valores promedio de US$40-45/barril-brent en 2020 vs. US$64 en 2019). Nótese cómo ello ha implicado cuasi-nulas presiones de pass-through cambiario, a pesar de devaluaciones peso-dólar promedio cercanas a 20% en lo corrido del año (duplicándose frente a 11% de 2019).

La inflación del IPP continúa en niveles relativamente bajos del 0.34% anual (aunque rebotando vs. el -1% de un mes atrás). Ello como resultado de la deflación en el componente minero-energético (-13,57% anual vs. 20,2% un mes atrás), compensando los valores positivos en agricultura (+4,9%, incluyendo favorables cotizaciones del café en el rango US$1,2-1,3/libra). El costo de los importados continúa en niveles elevados (5,7% anual vs. 6,6% un mes atrás), presionando el margen de empresarios ante incapacidad de traspasar mayores costos de insumos a consumo final deprimido.

Prospectivamente, el efecto de “reversa” de muchos de los subsidios públicos continuará introduciendo algo de ruido en la senda de pronóstico inflacionario (incluyendo dificultad de rezagos en ajustes de precios). Al cierre del año, la mencionada debilidad en la demanda agregada implicará que inflación total estará en el rango 1,4%-1,8% anual (con valores de inflación subyacente en parte baja de dicho rango).

En el frente de crecimiento, mantenemos nuestra proyección de contracciones de 7,5% para 2020, donde la trayectoria trimestral del PIB-real confirma que tocamos fondo en abril-mayo (contingente en adecuada gestión-virus). En otras ocasiones he comentado como soy poco partidario de manejar sendas de recuperación con la consabida sopa de letras en el crecimiento: V, W, raíz cuadrada, swoosh-nike. Entre otras razones, porque una “‘V y una “W” son iguales hasta que economía se da segundo barrigazo. Es clave dimensionar también los niveles del PIB. Allí el mensaje es que salir del hueco económico derivado del Virus tomará buena parte de los próximos tres años y con complejas cicatrices en el mercado laboral (como parecen corroborar cifras de julio).

Por el lado de la oferta, se nos irán los próximos meses en una lenta apertura sectorial (con consabidos protocolos-bioseguridad), e incluso en ese caso, estaremos lejos de cualquier semblante de normalidad (y con efectos estructurales en transporte-turismo). Soy algo más pesimista por el lado de la demanda, dada la resaca en demanda agregada por cuenta de menor consumo-inversión. Juegan allí no solo los elementos usuales de incertidumbre y menor ingreso-pérdida de empleo, sino temas psicológicos de temor de contagio. Esos excesos de capacidad instalada deberían mantener controlada la senda de inflación en el rango 2,5-3% al cierre de 2021.

En el margen, todo lo anterior puede darle espacio al Banco de la República (BR) para una reducción adicional de 25pbs en su tasa repo antes de cerrar 2020, llevándola a niveles de 1,75% (buscando tasas de interés reales cercanas a 0, deflactadas con inflación subyacente). Ahora bien, aciertan el mercado y el mismo BR al señalar que estamos muy cerca de nivel terminal en ese estímulo monetario (es bien sabido que choque dual oferta-demanda reduce efecto estimulativo ordinario de tasas de interés).

Enfoque gradual adoptado por el BR ha sido el correcto en frentes duales referentes a: i) inyecciones de liquidez tempranas, buscando mantener operativo canal del crédito; y ii) reducciones graduales en su tasa repo (-225pbs en coyuntura pandemia), debiendo realizar una cuidadosa gestión de riesgos en múltiples frentes Inflacionarios, de Estabilidad Financiera y de Financiamiento Externo… También luce adecuado enfoque “dependiente de datos” en esta fase monetaria terminal, según lo expresado por el gerente Echavarría en Junta pasada.

Todo esto coincide con la elección de jefes de Estado de derecha en la región, como han sido los casos de Chile, Ecuador, Costa Rica y Honduras. Vienen elecciones presidenciales en Brasil y en Colombia, que tienen regímenes de izquierda con alta popularidad, pero aún es temprano para saber qué acontece

Si lo que se quería con la norma era más consistencia y predictibilidad, con las últimas encuestas publicadas se logró exactamente lo contrario. Pasamos de un panorama estadístico que antes era nebuloso pero conocido a uno completamente oscuro e incierto

Un campeón que corrió en el cambio y que incomodó lo suficiente como para obligar al deporte a redefinirse. Hoy, a horas del inicio de la temporada, esa tensión vuelve al primer plano. ¿Alguien escuchará?

{kind=link}