MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

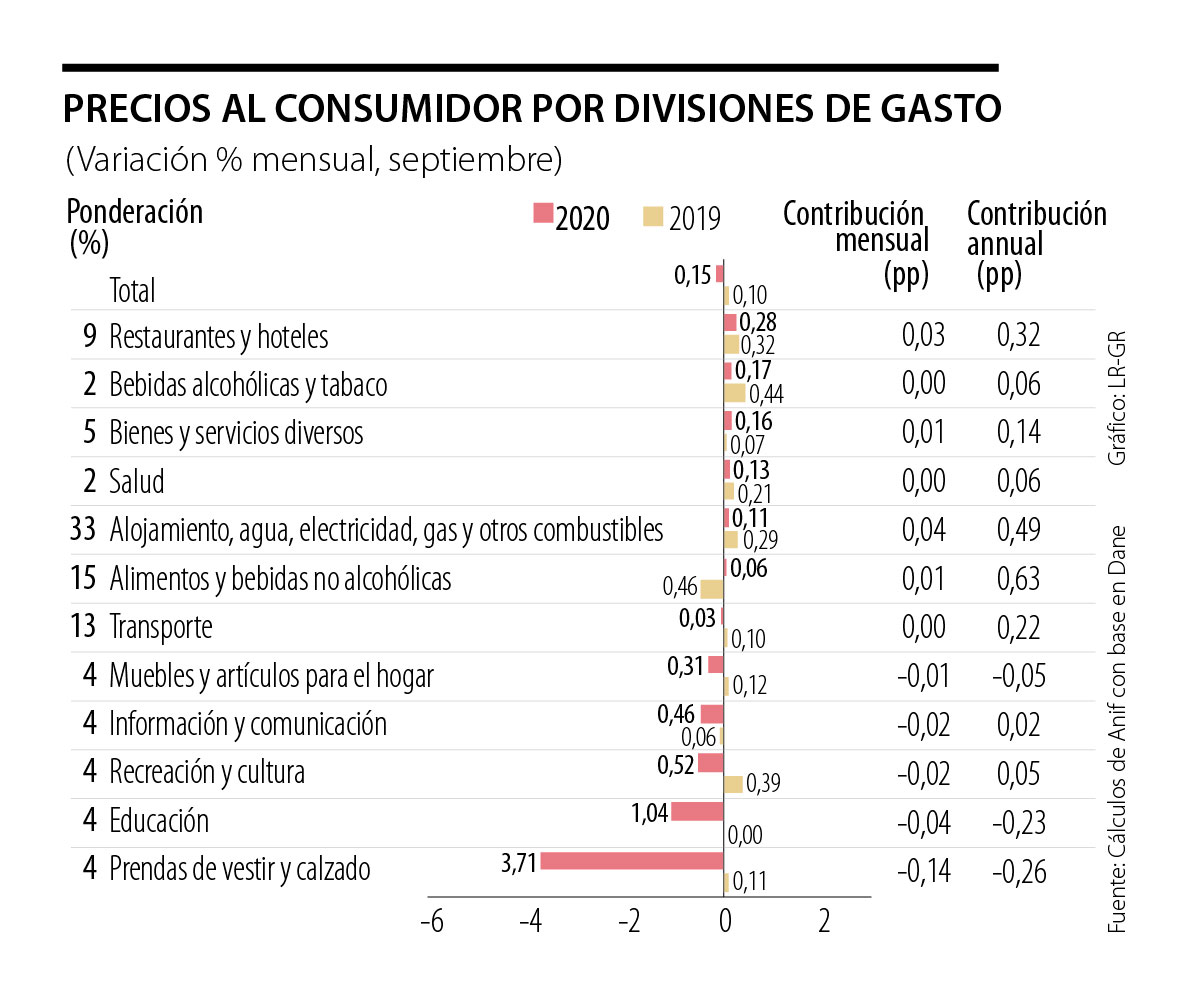

La semana pasada, el Dane reportó que la variación mensual del IPC fue de -0.15% en noviembre de 2020 (vs. -0.06% un mes atrás). El resultado fue muy inferior al pronosticado por el consenso del mercado (0.08%), así como al registro de noviembre de un año atrás (0.10%). La sorpresiva cifra tiene su origen tanto en los efectos del día sin IVA del 21 de noviembre y los descuentos de fin de año, como en los bajos precios en los servicios de educación.

A nivel de divisiones, ocho de doce registraron contribuciones negativas o nulas a la variación mensual. Las menores contribuciones corrieron primero por cuenta de prendas de vestir y calzado (variación de -3.71% mensual, contribución de -0.14pp), que responde al efecto de los descuentos en artículos de vestuario por el día sin IVA que tuvo lugar a finales del mes.

Segundo, educación (-1.04%, -0.04pp), consecuente con la disminución en las tarifas de las matrículas en la educación superior (técnica, tecnológica y de pregrado. Por último, recreación y cultura (-0.52%, -0.02pp), también influenciado por los descuentos asociados a la jornada de exención del IVA en los bienes de equipos audiovisuales y para el procesamiento de información. Esos resultados contrarrestaron los incrementos observados en dos divisiones.

Por un lado, alojamiento, agua, electricidad, gas y otros combustibles (0.11%, 0.04pp), que se explica por la normalización de los cánones de arrendamiento, la finalización de los subsidios al servicio de gas y el incremento en el consumo de energía de los hogares. Por el otro, restaurantes y hoteles (0.28%, 0.03pp), que responde a la reapertura de establecimientos comerciales y de alojamiento en varias ciudades y municipios del país.

Esos resultados se traducen en una desaceleración de la inflación anual, que se ubicó en 1.49% (vs. 1.75% en octubre) y se mantuvo por debajo del rango-meta de largo plazo del Banco de la República (2%-4%). Las divisiones que registraron contribuciones negativas a la cifra anual fueron: prendas de vestir y calzado (-6.62% anual, contribución de -0.26pp), educación (-5.02%, -0.23pp) y muebles, artículos para el hogar y para la conservación ordinaria del hogar (-1.17%, -0.05pp).

Análisis de la variación por divisiones: efectos de la reactivación económica

La inflación subyacente (sin alimentos) disminuyó a 1.01% en noviembre (vs. 1.42% un mes atrás). Como ya se mencionó, los grupos de gasto que jalonaron ese resultado fueron vestuario y educación. Un aspecto que vale la pena mencionar es que los efectos de la jornada sin IVA del 21 de noviembre anudaron sesgos estacionales en las ventas de vestuario en noviembre y diciembre, meses en donde tiende a exhibirse un incremento en las ventas por la época navideña, lo cual explica la contribución negativa a la cifra tanto mensual como anual de la inflación.

Un efecto similar se observó en la división de información y comunicación (-0.46%, contribución mensual de -0.04pp), gracias a la baja en los precios de los celulares y dispositivos móviles. Por su parte, los registros negativos en la división de educación están sujetos a la temporalidad de la época de pago de matrículas y, a su vez, al rezago en la reactivación plena de los servicios educativos, con pocas expectativas aún de retorno presencial a las clases en el primer semestre de 2021.

El gráficp muestra de forma detallada el efecto de los sucesos apenas mencionado que tuvieron lugar en el mes de noviembre. Como se ve de manera clara, si bien las contribuciones negativas tuvieron un peso mayor, se concentraron en las subclases de prendas de vestir, inscripciones y matrículas en educación superior y venta y reparación de dispositivos móviles. Nótese cómo el efecto del día sin IVA, que es un evento ocasional, explicó casi toda la contribución negativa de las subclases mencionadas. Por otro lado, las subclases que mostraron contribución positiva, aunque tuvieron un efecto más leve, están más relacionadas con el retorno a la normalidad productiva, lo cual es una buena noticia.

Lo anterior va en línea con lo observado en los resultados del mercado laboral de octubre, que registró una tasa de desempleo (TD) de 14.7%, consistente con el menor deterioro en la ocupación que se viene percibiendo en los últimos meses. En efecto, de los 5.4 millones de empleos perdidos en abril, al corte de octubre se recuperaron casi 4 millones.

La pérdida de ingresos de los hogares fue de $1.6 billones en octubre, cifra similar a la observada en marzo, antes de que la economía reflejara del todo los efectos del aislamiento (ver Comentario Económico del Día 7 de diciembre de 2020). Si bien es cierto que el mercado laboral aún enfrenta problemas de carácter estructural que impiden un consistente resurgimiento de la demanda (con sus consecuentes presiones inflacionarias), eso no implica que la reactivación de la economía esté estancada.

En cambio, refleja el ritmo gradual de la recuperación que se permitió en los últimos dos meses, así como su potencial contingente a las expectativas de los agentes de la economía frente a la reactivación y a las políticas de impulso a la oferta y la demanda. Por eso, la desaceleración en la lectura anual de la inflación, a diferencia de lo observado, por ejemplo, en agosto, no obedece a una ralentización de la recuperación económica ni a un revés imprevisto de la producción o la demanda.

Actualización de nuestras proyecciones de inflación

Como ya lo mencionamos, los recientes resultados de la inflación estuvieron por debajo de lo que esperaba la mayoría de los analistas. Por esa razón, hemos actualizado nuestras proyecciones para el cierre del año. Ahora en ANIF consideramos que la inflación cerraría en niveles de 1.5% (vs. un 1.8% inicial y un 3.8% observado en 2019), consistente con una inflación subyacente de 1.0% (vs. 1.3% y 3.5%) y de alimentos de 4.3% (vs. 4.1% y 5.8%).

Por su parte, mantenemos estable nuestra proyección para el 2021, con la expectativa de nuevos avances en la normalización de toda la actividad productiva que pueda mantener el ritmo de recuperación económica. Así mismo, como lo esperábamos, en noviembre la Junta Directiva del BR mantuvo su tasa de interés de intervención inalterada en 1.75%, con lo cual afianzamos nuestra expectativa de que permanecerá en esos niveles hasta el segundo semestre de 2021.

Esperamos que durante la segunda mitad del año se dé un incremento de 25pb, con lo que la tasa de intervención se mantendría estable hasta finalizar el año. Bajo ese escenario y con la extensión de las medidas de apoyo a hogares y empresas por parte del Gobierno, mantenemos nuestra proyección de inflación promedio en 2.9% para 2021, 3.9% de alimentos y 2.8% sin alimentos, consistente con un crecimiento de 4.2% de la economía como un todo.

Conclusión

El 2020 se ha caracterizado por bajas presiones inflacionarias asociadas a la debilidad de la demanda agregada. Tras la finalización del Aislamiento Preventivo Obligatorio a partir de septiembre y la reactivación más consistente de la economía, las expectativas de inflación de cara al fin del año aumentaron y se ubicaron, en general, en niveles no negativos.

Sin embargo, los resultados de la inflación de noviembre sorprendieron a la baja. Lo anterior obedeció al efecto del día sin IVA del 21 de noviembre y los descuentos asociados a las fiestas de fin de año, así como a los menores precios de los servicios de educación.

Acerca de ese último punto, llamamos la atención sobre el hecho de que la educación y los servicios sociales en general siguen rezagados frente a la reactivación. Eso se ve reflejado tanto en la variación a la baja de los precios en noviembre, como en las cifras de ocupados en los dos sectores.

En suma, al margen de los efectos temporales y de algunas actividades que han tardado más en reactivarse plenamente, el nivel de precios ha empezado a reflejar gradualmente la dinámica de reactivación de la economía.

En línea con eso, esperamos que en diciembre la inflación mensual regrese al plano positivo y se ubique en niveles de 0.27%. Esta proyección se respalda en los buenos resultados que han venido mostrando los indicadores líderes de industria y comercio, así como a las relativas mejoras en la confianza del consumidor.

No es que el VAR decida, sino que la jugada es revisada por el juez central, quien toma la decisión final con el apoyo del VAR

Mejorar la calidad del debate tributario pasa por quitarle su carácter de numerario y devolverle su carácter de política pública de largo plazo

En su llegada, el Gobierno de Gustavo Petro despertó la expectativa de un avance definitivo en la diversificación energética del país

{kind=link}