MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Generación Z en el sistema financiero

Agregue a sus temas de interés

En Colombia, 968.000 personas de la Generación Z (entre 18 y 24 años) tienen algún producto crediticio tradicional, con cerca de 316.000 tarjetas de crédito

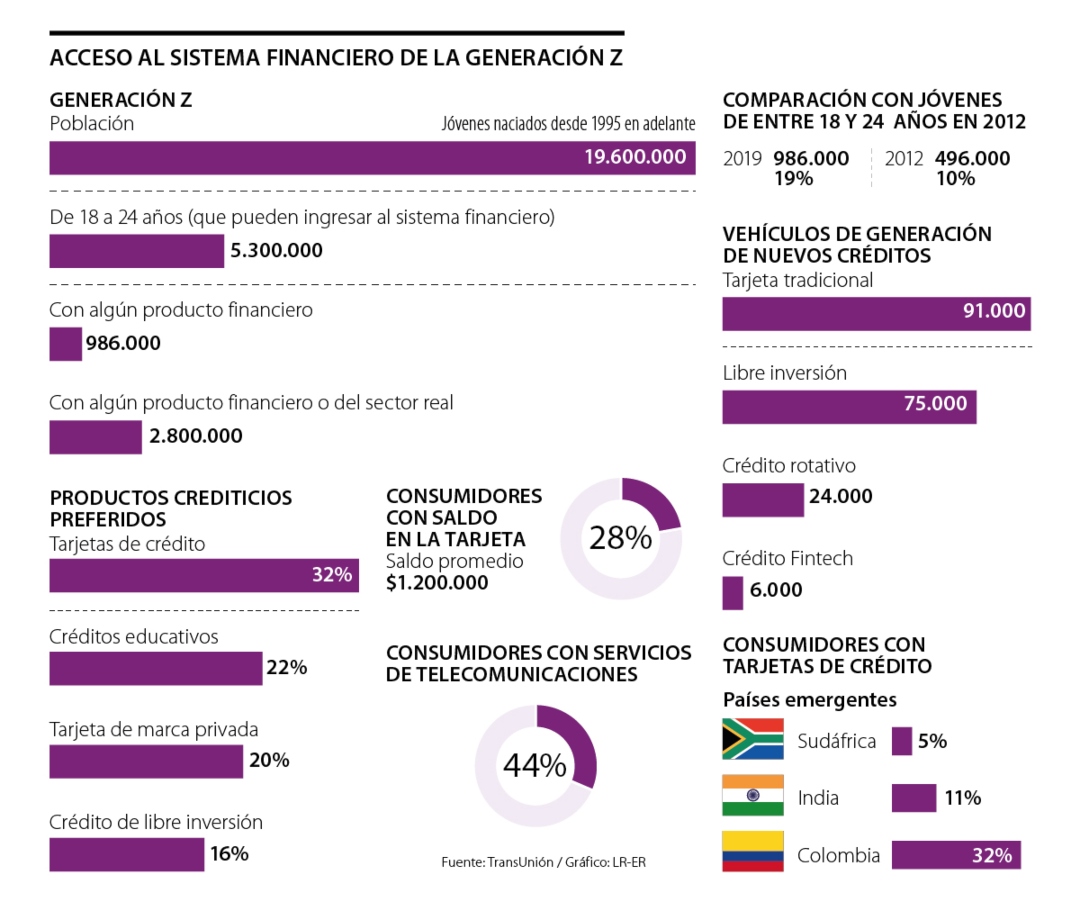

En los últimos años, se ha vuelto cotidiano hablar de comportamientos y temas financieros para millennials, personas nacidas entre 1980 y 1994 (que tienen entre 25 y 39 años). Sin embargo, una nueva población está tomando cada vez más importancia en el sector bancario. Se trata de la Generación Z o de los centennials, que son los jóvenes nacidos desde 1995.

Según un estudio de TransUnion a junio de 2019, en Colombia había 19,5 millones de jóvenes de esta generación. De ellos, 5,8 millones tenían entre 18 y 24 años y participaban en el sector financiero. De hecho, 986.000 (19%) ya tenían algún producto crediticio tradicional.

El producto preferido para este tipo de usuarios son las tarjetas de crédito, con 32% y un promedio de 315.520 clientes de estas edades con plásticos. Además, de este número, cerca de 88.345 tenían saldo en sus tarjetas, con un monto aproximado de $1,2 millones.

Al respecto, la gerente senior de investigaciones de TransUnion Colombia, Virginia Olivella, explicó que la cantidad del saldo, que puede ser baja en comparación con el promedio de todas las demás generaciones ($2,3 millones) se debe a que estas personas menores de 25 años hasta ahora comienzan su vida crediticia y, por ello, tienden a tener un puntaje bajo ante las entidades financieras.

“Como son más jóvenes, a menudo no tienen las historias tradicionales y las entidades no se sienten completamente seguras y se previenen a la hora de entregarles crédito. La ventaja es que, en Colombia, el índice es positivo”, dijo.

La medición detalló que la Generación Z tuvo 12% de participación en la originación de nuevas tarjetas de crédito tradicionales, con un promedio de 91.000 plásticos más durante el segundo trimestre de 2019.

Como conclusión, TransUnion mencionó que esta generación es cerca de 50% más activa financieramente que las personas que tenían entre 18 y 24 años durante 2012, cuando solamente 496.000 contaban con algún servicio o producto de crédito en el país.

“Los centennials son la primera generación de nativos digitales y desean una experiencia de consumo perfecta en todos los ámbitos de su vida, incluida la forma en que acceden al crédito”.

“Los bancos le apuestan a conquistar a los jóvenes de la Generación Z, porque saben que obtendrán fidelidad por parte de ellos al ofrecerles su primer producto financiero, como una tarjeta de crédito”.

El informe agregó que al reunir a los jóvenes de la Generación Z que usan algún producto crediticio financiero con los que tienen obligaciones con el sector real, especialmente, en el segmento de telecomunicaciones, con planes de datos y móviles, la totalización revela que 2,8 millones de colombianos están en el sistema.

“Las telecomunicaciones son la puerta de ingreso al sistema bancario para los jóvenes de hasta 24 años”, puntualizó Olivella.

Finalmente, el experto en banca de la Universidad de los Andes, Alfredo Barragán, analizó que los bancos ya le apuestan a la conquista de esta población para generar fidelidad en sus nuevos clientes porque les entregan su primer producto financiero, “aunque sean susceptibles de obtener pérdidas por el tipo de usuarios. Por eso, las tarjetas son el mecanismo”.

Jóvenes de Colombia aún tienen bajos niveles frente a otras economías

A pesar de que el informe de TransUnion resaltó el comportamiento y participación de los jóvenes de entre 18 y 24 años en el sector financiero, con un promedio de 19% de colombianos con algún crédito activo (986.00 consumidores), los índices de Colombia son bajos al compararlos con una economía con aspectos similares, como Sudáfrica, en donde el nivel es de 28%.

La brecha con grandes potencias y países desarrollados es aún más alta, pues en Estados Unidos esta población tiene una participación de 28% y en Canadá de 63%, según el reporte de la entidad.

Los precios del petróleo bajaron el miércoles tras varios días de subida por la reciente decisión de los EAU de retirarse de la Opep

Andrés Velasco, presidente del gremio, pidió al Consejo de Estado complementar la medida cautelar que se impuso sobre $20 billones

Cualquier persona natural o jurídica interesada puede acceder a este mecanismo; en el MGC hay títulos con precios desde menos de $100.000

")

tienen algún producto crediticio tradicional, con cerca de 316.000 tarjetas de crédito &name=Un centennial tiene deudas promedio de $1,2 millones con el sector financiero){kind=link}