MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Esta transacción se daría solo cuando se registre como afiliado inactivo. Existe la opción de reintegrar el capital durante dos años

En el Congreso de la República cursa actualmente un proyecto de ley que busca crear un programa de retiro parcial de pensiones covid-19. Dicho documento busca permitir que los afiliados al Régimen de Ahorro Individual con Solidaridad (Rais) que estén reportados como cotizantes no activos dentro del periodo comprendido entre el 1 de marzo de 2020 y el 31 de diciembre del 2021, puedan retirar 10% de los recursos depositados en las cuentas individuales de capitalización.

La iniciativa presentada al inicio de esta legislatura se basa en las consecuencias de la pandemia, especialmente en cuanto al empleo se refiere. Según el documento que sería presentado en primer debate, “se estima que debido a las afectaciones al mercado laboral se registren 1,4 millones de personas desempleadas, ubicando la tasa de este rubro en 16%, aproximadamente 5% adicional comparada con el año anterior”.

Además de las condiciones mencionadas anteriormente, la propuesta contempla como beneficiarios a mujeres y hombres que hayan cumplido 47 y 52 años, respectivamente, y hayan cotizado, mínimo, 650 semanas. Sin embargo, se limita el alcance de la misma, pues quienes hayan sido beneficiarios de los programas sociales del Gobierno para atender la emergencia sanitaria del covid-19 no podrán acceder a dicho retiro.

Para Clara Elena Reales, vicepresidenta jurídica de la Asociación Colombiana de Administradoras de Fondos de Pensiones (Asofondos), “es importante recordar que, dada la dinámica del mercado laboral colombiano, los trabajadores, a lo largo de su vida laboral, pasan de la formalidad a la informalidad varias veces, incluso durante un mismo año”.

La experta aseguró que el periodo en el que se enfoca el proyecto fue el de mayor inestabilidad laboral, por lo que la excepción fueron aquellos afiliados que cotizaron de forma regular.

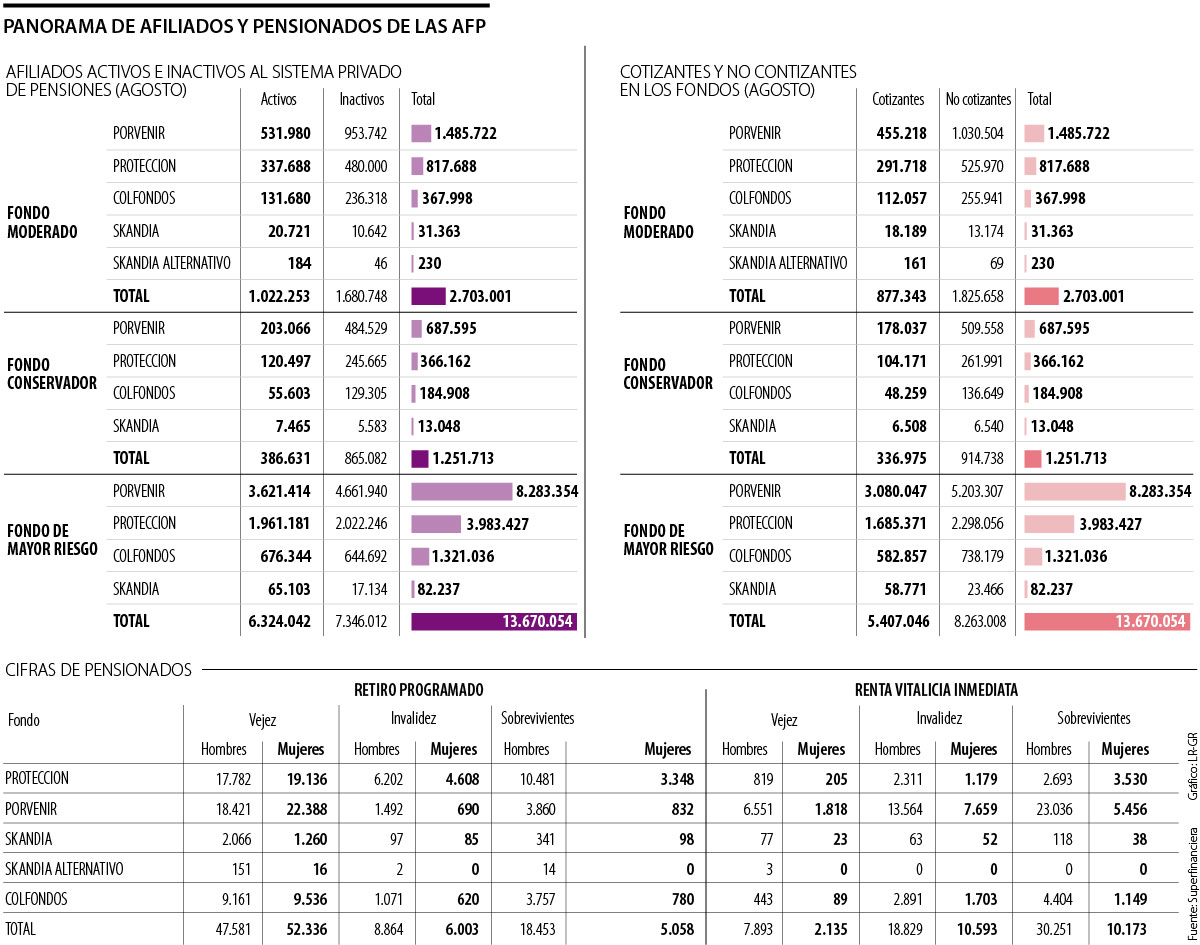

Cifras de la Superintendencia Financiera de Colombia con corte a agosto, evidencian que el sistema cuenta actualmente con 9,89 millones de afiliados registrados como inactivos, siendo el fondo de mayor riesgo, donde cotizan los más jóvenes, el de mayor inactividad con 7,34 millones catalogados como tal. Así mismo, los adscritos rotulados como no cotizantes ascienden a 11 millones. (Ver gráfico)

Al respecto, Oscar Becerra, PhD en Economía de University of British Columbia, destacó el hecho de que el sistema se conciba como de ahorro obligatorio para compensar, en parte, la tendencia a ponderar más las situaciones en el presente que en un futuro lejano, como el que ocurre después de la edad de retiro.

“Si no ahorramos lo suficiente, la pérdida en consumo y bienestar cuando llegue el momento en que no podamos o queramos trabajar más es grande. Una propuesta de este estilo atenta contra la institucionalidad de los fondos de pensiones, cuando ya la situación del mercado laboral se está normalizando”, resaltó.

La idea también prevé que los beneficiarios que decidan retirar dicha suma podrán efectuar el reintegro total de lo solicitado hasta por un término de dos años a partir de la fecha en que empiecen nuevamente a cotizar, esto sin afectar la densidad de las semanas cotizadas y con la opción de registrar cada abono y comprobar el cumplimiento total de la obligación. Cada Administradora de los Fondos de Pensiones (AFP) estará obligada a asesorar al afiliado.

Según Miguel Largacha, presidente de Porvenir, “las decisiones tomadas en Chile y en Perú han demostrado que el retiro de estos recursos ha destruido casi por completo el ahorro pensional realizado durante décadas por los trabajadores, lo que seguramente se traducirá en una crisis social o fiscal en los próximos años o, lo que sería aún más complejo, ambas. Debemos cuidar el ahorro pensional de los colombianos”.

“Si no ahorramos lo suficiente, la pérdida en consumo y bienestar cuando llegue el momento en que no podamos o queramos trabajar más es grande. Esta propuesta afecta la institucionalidad”.

“Dada la dinámica del mercado laboral colombiano, los trabajadores, a lo largo de su vida laboral, pasan de la formalidad a la informalidad varias veces, incluso durante un mismo año”.

Santiago García, presidente de Skandia, considera que las ayudas no pueden ir en detrimento de la sostenibilidad de las pensiones, ni del bienestar futuro de los jubilados colombianos. “Apoyamos las medidas que alivien a los trabajadores frente a la contingencia del covid-19, pero creemos que usar el ahorro pensional genera un beneficio pequeño y transitorio, que a largo plazo trae grandes pérdidas para la edad de pensión. Hay que explorar otras alternativas más razonables y con mayor impacto social”, sentenció.

Según cálculos de Asofondos, por cada $1 millón que retire un afiliado joven de entre 25 y 30 años podría ver reducido su ahorro de la edad de pensión en $5 millones a precios de hoy, esto como resultado de perder los intereses durante más de tres décadas sobre el dinero retirado. En el caso de quienes están próximos a pensionarse y se encuentran entre los 47 y 52 años, por cada $1 millón que retire podría estar dejando de recibir $1,6 millones a la edad de jubilación.

“El impacto que han tenido normas similares en otros países ha sido negativo, y si bien pueden implicar más recursos en el corto plazo, también representa una mayor inflación de forma inmediata y negativa”, sentenció Reales.

Propuesta facilitaría jubilación anticipada para quienes se encuentren cesantes

Otra propuesta legislativa en la Comisión Séptima de la Cámara de Representantes pretende que se jubile anticipadamente a quienes, con ocasión de la crisis económica generada por la pandemia se encuentren cesantes, hayan cotizado el número de semanas requeridas para el reconocimiento de su pensión y hubiesen cumplido como mínimo 50 años en el caso de las mujeres y 55 años de edad en el caso de los hombres. Este parágrafo transitorio se le agregaría al artículo 33 de la Ley 100 de 1993.

Las elevadas tasas de interés y el mayor riesgo de impago están transformando la forma en que las entidades financieras evalúan y aprueban los créditos

El desplome de la divisa en las últimas jornadas ha puesto a estas entidades a prueba con los precios de compra y venta

")

La moneda local ha tenido una revaluación a lo largo del año de 14,5%, muy por encima del real brasilero, con un avance de 5,95%

{kind=link}