MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Tasas de interés

Agregue a sus temas de interés

Para el emisor, la transmisión total de la baja de tasas de interés de referencia de marzo se verá durante los próximos meses

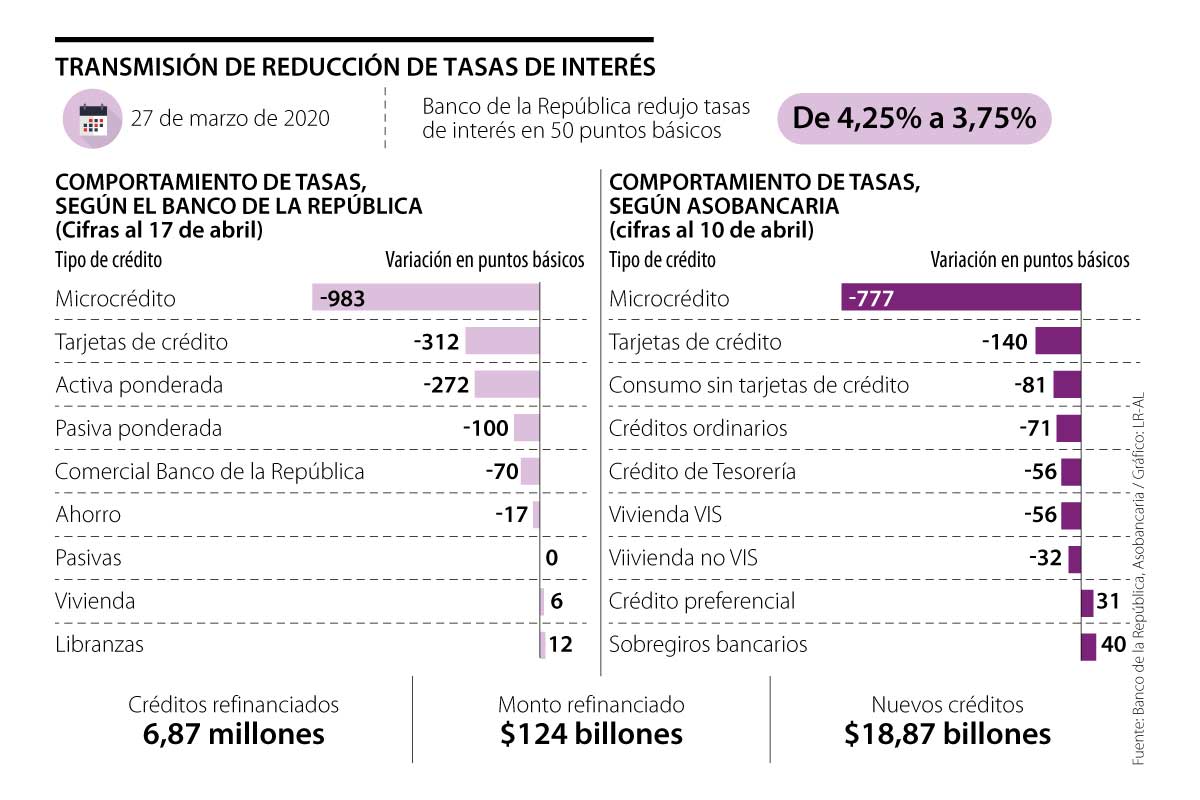

El pasado 27 de marzo, el Banco de la República redujo las tasas de interés de referencia para la economía colombiana en 50 puntos, al pasar de 4,35% a 3,75%, con el fin de aliviar la carga financiera de los deudores, reducir los costos de créditos y brindar un empujón o estímulo a la dinámica del país.

Según un informe del Emisor, hasta ahora, los microcréditos y las tarjetas de crédito son las que más han sentido la medida.

Su gerente, Juan José Echavarría, sin embargo, explicó que el objetivo de generar incentivos para el acceso a financiación no tendrá impacto inmediato y, por el contrario, los colombianos comenzarán a ver reducciones en los intereses de la banca comercial en el mediano y largo plazo, especialmente, cuando la pandemia tenga un mayor control por parte de las autoridades nacionales y se retome en mayor medida la reactivación de la economía.

“La verdad, hemos concentrado nuestros esfuerzos en las otras medidas. Vamos a ir reduciendo tasas de interés a medida en que veamos que hay espacio, pero somos escépticos de que eso reactive la economía pronto", dijo.

"Esto es importante para dar más liquidez a los mercados y para que los bancos transfieran poco a poco esas tasas a los usuarios y que disminuyan sus cargas financieras, esto es importante en el futuro. Lo otro importante es en el momento en el que vamos a reactivar la economía porque la pandemia esté cediendo, para que las tasas sean adecuadas para contribuir a esa reactivación”, agregó.

A pesar de resaltar que la medida se notará con mayor fuerza en los próximo meses, Echavarría reseñó que la banca comercial ya inició un traslado de esa reducción en varios segmentos.

En principio, con una reducción de 983 puntos básicos (pbs) en promedio entre el 27 de marzo y el 17 de abril, los intereses de los microcréditos son los que más han recibido esa transmisión de la política monetaria, pero, según el gerente del Emisor, no tienen mayor peso en el mercado porque “la demanda se estancó debido a la coyuntura”.

Continúan los intereses en las tarjetas de crédito para personas, con una baja de 312 pbs en ese periodo de tiempo. Además, según Asobancaria, durante la cuarentena se han entregado más de 2,6 millones de plásticos, por $1,18 billones.

Siguen las tasas activas ponderadas, que hacen referencia al margen de colocación por parte de los bancos, con -272 pbs; las tasas pasivas ponderadas (intereses de captación), con -100 pbs; la tasa comercial que el Banco de la República estipula para la banca comercial, con -70 pbs; y la tasas para productos de ahorro, con -17 pbs.

Echavarría detalló que los intereses en créditos de vivienda (+6 pbs) y en libranzas (+12 pbs) han aumentado.

En ese sentido, el presidente de Asobancaria, Santiago Castro, también entregó cifras de la transmisión de la reducción de intereses en sus productos crediticios (solo entre el 27 de marzo y 10 de abril), en las que confirmó que, efectivamente, el segmento de microcréditos y tarjetas de créditos son los de mayores caídas.

Además, el dirigente agregó que las tasas de créditos preferenciales, con 31 pbs, y los sobregiros bancarios, con 40 pbs, son las carteras que han visto incrementos en sus tasas; y que la banca ya ha refinanciado 6,87 millones de créditos por más de $124 billones.

El director económico del gremio, Germán Montoya, explicó que los segmentos de crédito comercial y microcrédito son los primeros en reaccionar, como lo muestran las cifras, mientras que las tasas de consumo presentan mayor rezago porque, además de que los intereses se ven influenciados por los movimientos de tasas de intervención, el riesgo en la coyuntura está asociado.

Con el crédito embebido o contextual, las decisiones de aprobación se basan en la naturaleza específica del pago y no el historial

Entidades como AV Villas, Banco de Bogotá, Davibank y Banco Falabella tienen un sistema de devolución de dinero por comprar gasolina con tarjeta de crédito

Ecopetrol fue una de las acciones que sintió más la reacción electoral al valorizarse 8,65% hasta $2.890. La empresa tomaría relevancia con un gobierno promercado

{kind=link}