MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

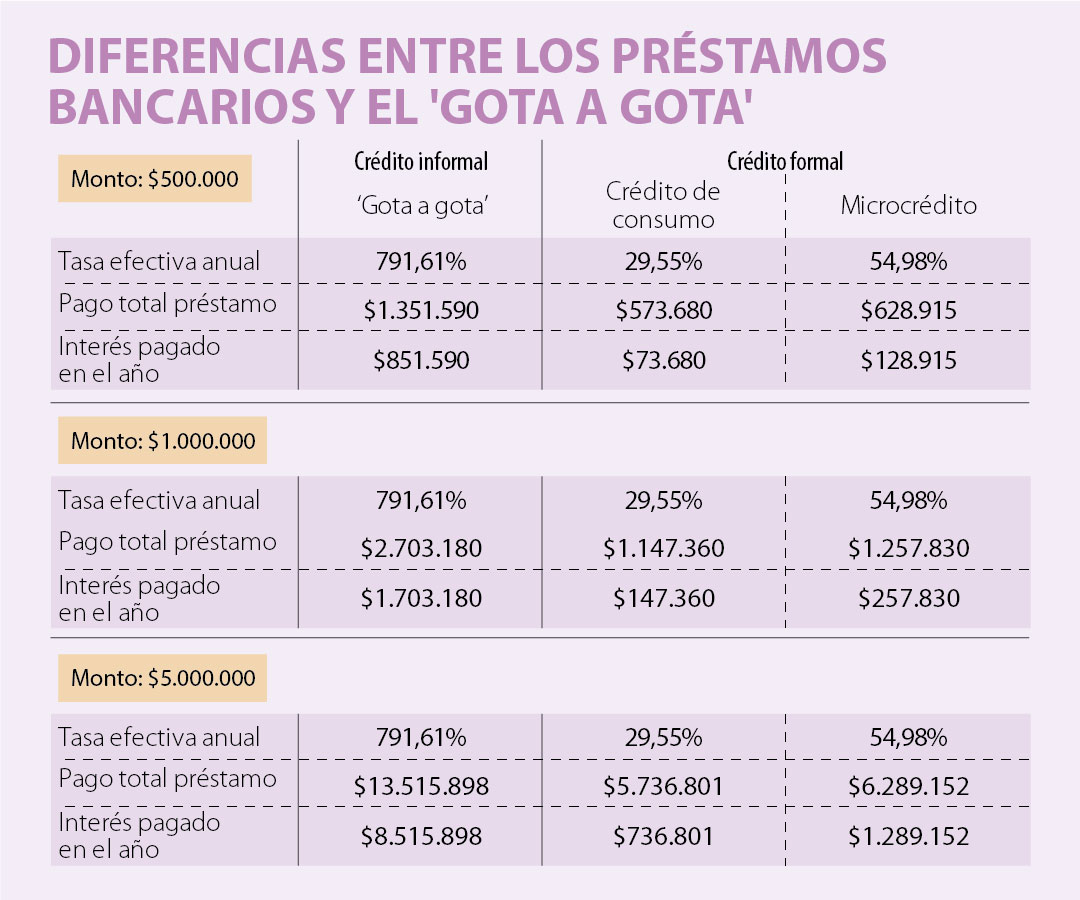

Por un préstamo informal de $5 millones una persona paga $8,52 millones

La poca o nula exigencia de requisitos para acceder a préstamos, el desembolso inmediato del dinero y el cobro personal son algunas de las razones por las que microempresarios y trabajadores independientes recurren al ‘gota a gota’ o ‘pagadiario’ para financiar sus negocios y cubrir deudas como arriendo o mercado. Sin embargo, desconocen que los intereses de este crédito informal pueden llegar a ser entre siete y 12 veces más que los que pagarían por un préstamo en el sistema financiero formal.

Con el propósito de conocer cuál es la diferencia real a la hora de cubrir la obligación entre las tasas que tiene este delito y los bancos, LR analizó cuánto se paga en total por préstamos a un año de $500.000, $1 millón y $5 millones en un ‘gota a gota’, un crédito de consumo y un microcrédito, que es uno de los productos diseñados para combatir este flagelo, y que ya entrega dinero sin mucho trámite.

Tanto para el cálculo del microcrédito como para el de consumo se utilizó la tasa de usura de cada uno, que es el porcentaje máximo al que se pueden prestar. 54,98% y 29,55%, respectivamente.

Los informales suelen prestar por 30 días y se paga interés diario, pero para poder compararlo con el sistema formal, el ejercicio analizó 12 meses con un pago mensual de intereses. Por ello, el cálculo de la tasa efectiva anual (791,61%) se basó en lo relatado por personas que adquieren dinero en este sistema, quienes señalaron que por un préstamo de $1 millón a 30 días pagan $40.000 diarios, sumando $1,2 millones al final del mes.

En el ejercicio se encontró que por un préstamo de $500.000 a 12 meses, al final del plazo quien pidió el crédito de consumo paga en total $573.680; el que solicitó el microcrédito, $628.915, mientras que quien accedió al ‘gota a gota’ entrega $1,35 millones. Para el préstamo de $1 millón, al final del año, el pago total de un interés de consumo es $1,15 millones, en el de microcrédito es $1,26 millones, y en ‘gota a gota’ es $2,7 millones.

“Con los intereses que paga en un día de ‘gota a gota’, en un crédito formal puede pagar intereses, abonar a capital y sobra para ahorrar”.

“Estos créditos son riesgosos porque no están regulados, y quienes acuden a ellos pagan tasas de interés que no están regidas por entes de control”.

En cuanto al préstamo de $5 millones que es popular en comercios informales como el de las plazas de mercado o los San Andresitos, después de 360 días, el pago total del crédito de consumo es $5,74 millones; del microcrédito es $6,29 millones y en el ‘pagadiario’, $8,52 millones.

En todos los escenarios, quien accedió al crédito informal pagó en intereses cerca de 12 veces más que quien tomó el crédito de consumo y casi siete veces más que el del microcrédito.

Sin embargo, este cálculo pasa desapercibido por los clientes del ‘gota a gota’, quienes prefieren evitar las filas y la respuesta negativa de la banca al solicitar un crédito y subirse a una montaña rusa que puede ser fatal.

Cuestión de costumbre y cercanía

Como hacen en los otros países de América Latina en donde despliegan sus tentáculos, los prestamistas colombianos apuntan principalmente a personas de bajos recursos que están en el rebusque comercial, y quienes necesitan dinero inmediato y que les cobren en su punto de venta. Hace un año, el Banco W como alternativa a este problema, en su producto ‘Gotahorro’ mandaba un funcionario a donde el deudor, pero quitó la opción porque el costo se trasladaba al cliente final.

Artículo escrito en colaboración con Gabriel Forero Oliveros

Los precios del petróleo brent cayeron US$27 centavos a US$84,68 el barril mientras los operadores sopesaban la escalada de tensiones entre Estados Unidos e Irán

La Superfinanciera reveló que, a mayo, 27 de los 30 bancos que operan en el país reportaron utilidades por $7,01 billones

La agenda general del evento se centrará en analizar los desafíos y proyecciones de la industria para los próximos cuatro años

{kind=link}