MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Un reporte del Banco de la República con datos de Experian, con corte a marzo, reveló que 17% de la cartera está en créditos no vigilados

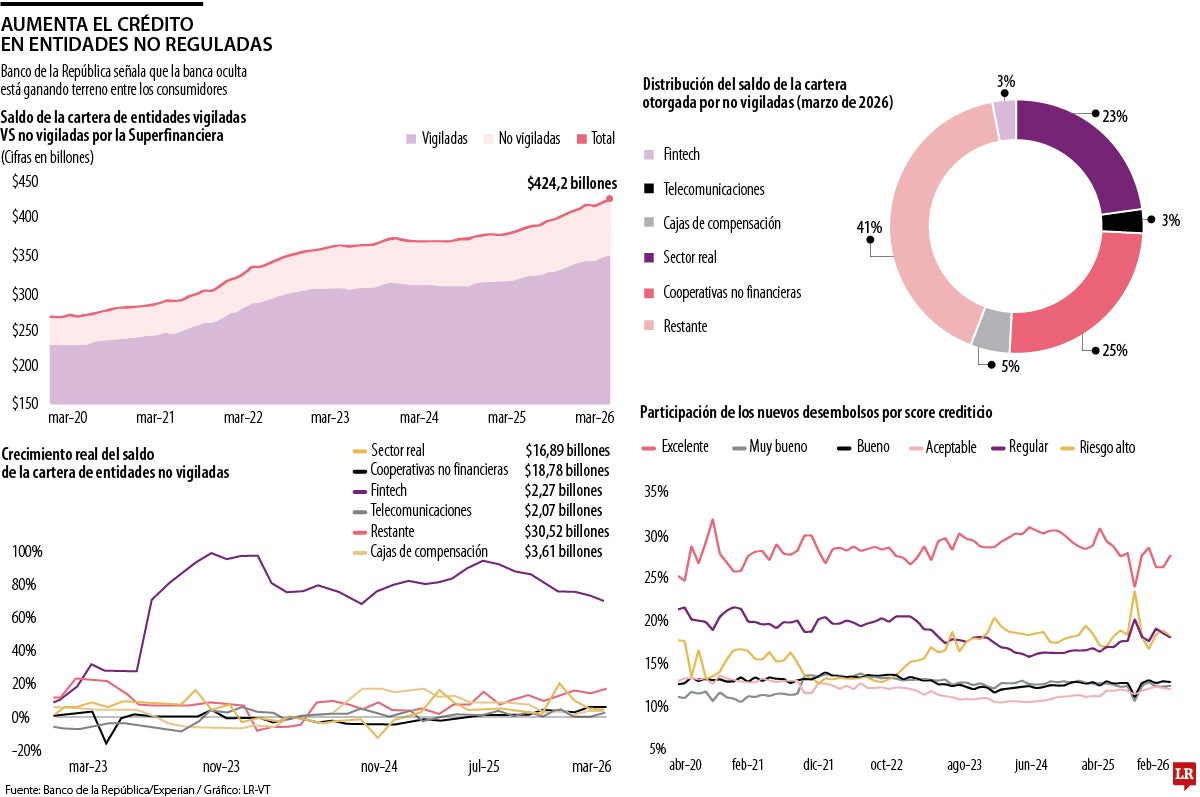

Actualmente 17% de la cartera de crédito de los hogares colombianos, equivalente a unos $72 billones de un total de $424 billones, está en manos de entidades que operan fuera de la supervisión de la Superintendencia Financiera, detalla en un reporte el Banco de la República con cifras de Experian. Se estima que por cada $100 que adeudan los hogares, $17 corresponden a créditos otorgados por “shadow banking”, o denominada como banca oculta que acoge a fintechs, cooperativas no financieras, cajas de compensación y empresas de telecomunicaciones, entre otras, que han ampliado las opciones de financiación para la compra de tecnología, ropa o entretenimiento, especialmente entre personas que enfrentan barreras para acceder a la banca tradicional.

El Reporte de Estabilidad Financiera del primer semestre de 2026 del Emisor advierte que este mercado paralelo puede representar un factor de riesgo para la estabilidad del sistema financiero en general, debido a que estas entidades asumen riesgos muy similares a los de los establecimientos de crédito tradicionales, pero sin contar con la misma regulación.

Para entender cómo opera este ecosistema, es necesario hacer una precisión legal y que explicó la Superfinanciera, y es que ellos no vigilan a esta banca oculta porque en Colombia prestar dinero no es una actividad exclusiva de los bancos. La intermediación financiera sí es un servicio público vigilado y regulado, ya que los bancos captan, manejan y arriesgan los ahorros de los ciudadanos. Pero, si una persona o empresa decide otorgar créditos disponiendo únicamente de su propio patrimonio, no requiere permiso ni supervisión del Estado.

No obstante, estos créditos, sin importar quién lo emita, debe regirse por la tasa de usura, que es el tope máximo de intereses que la ley permite cobrar.

Con el objetivo de dimensionar este mercado paralelo que históricamente había sido un punto ciego, el Banco de la República utilizó por primera vez datos de Experian, un buró de crédito que recopila el historial de deudas de las personas con cualquier tipo de prestamista, esté regulado o no. Con esta información, el Emisor logró cruzar los saldos y construir una medida estimada de los ingresos para calcular el apalancamiento real de los hogares colombianos.

El mayor jugador dentro de este mercado es el segmento denominado “resto de entidades”, que concentra 41% de la cartera. Allí se agrupan compañías dedicadas a actividades como leasing, factoring, libranzas no reguladas, operaciones con valores y seguros. Le siguen las cooperativas no financieras, con una participación de 25%, y las empresas del sector real, como los almacenes de cadena y comercios minoristas, con 23%.

Los hallazgos demuestran que el endeudamiento con estas alternativas viene creciendo de forma acelerada desde la pandemia. El caso más llamativo es el del sector fintech, cuyo crecimiento real anual se disparó a 68% a marzo de 2026. El Emisor atribuye este auge a la rápida evolución de la infraestructura tecnológica, la masificación de los canales digitales y, de manera determinante, a unos estándares más laxos y flexibles para aprobar créditos frente a las exigencias de la banca tradicional.

Esta flexibilización ya se nota en los bolsillos de las personas. La proporción de deuda frente a los ingresos anuales de los hogares, un indicador conocido como DTI (Debt-to-Income), ha mostrado una tendencia creciente y marcada en el sector no vigilado desde finales de 2024, lo que contrasta con el endeudamiento ante los bancos tradicionales, que venía a la baja. En la práctica, ante la falta de cupo o acceso en el sistema formal, los colombianos se están apalancando en estas fuentes para financiar y sostener su nivel de consumo.

“Es importante que se ejerza regulación a estas operaciones de crédito, especialmente para proteger a los usuarios con control de tasas de interés y un control a los onerosos costos ocultos”.

“El costo del financiamiento es un determinante esencial de las decisiones de consumo. Cuando este es elevado se desincentiva el consumo, lo cual limita el crecimiento económico”.

Aunque la mayor parte de los créditos del denominado shadow banking continúa en manos de personas con una calificación crediticia “excelente” o “muy buena”, estas entidades han comenzado a asumir un mayor nivel de riesgo. De hecho, el Banco de la República detectó que, desde 2023, cerca de 40% de los créditos en estas alternativas financieras se concentra en deudores calificados con riesgo alto o regular, debido a la flexibilización de los criterios de aprobación.

Pese a estar asumiendo este nivel de riesgo, el indicador de calidad por mora aún no refleja un deterioro grave o generalizado en el sistema global. De hecho, segmentos como las empresas de telecomunicaciones y las fintechs mostraron mejoras recientes en sus indicadores de impago. Sin embargo, el Emisor señala que esto no significa que la gente esté pagando mejor; lo que ocurre es que el volumen total de sus préstamos ha crecido a un ritmo tan dinámico que termina por diluir y reducir estadísticamente el peso de la cartera vencida en el cálculo.

Por el contrario, el panorama empieza a cambiar para otros actores del shadow banking: los prestamistas del sector real (almacenes y comercio) ya registran un deterioro visible en los pagos de sus clientes. El reporte señala que, a la luz de estos datos, prestarles a perfiles de mayor riesgo sin una vigilancia estricta conlleva una vulnerabilidad latente para estas entidades.

Al respecto, Wilson Triana, director general de Soluciones W y experto en banca, señala que ante este panorama es importante llegar a regular a estas entidades alternativas para la protección de los usuarios, especialmente en temas como el control de las tasas de interés y los costos ocultos que algunas incluyen en sus diferentes líneas de financiación.

La empresa aseguró que programa ampliado será ejecutable hasta el 27 de marzo de 2029; se realizará a través de una o más ofertas de recompra

A través de la Resolución 0925 de 2026 se habilitó que la entidad pueda promover y publicitar productos y servicios

El programa busca fortalecer la implementación de la regulación sobre riesgos ambientales, sociales y climáticos en el sistema financiero

")

")

{kind=link}