MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Los seguros que protegen hogares y bienes por el clima

Agregue a sus temas de interés

La temporada de lluvias ha puesto en evidencia la necesidad de seguros que protejan viviendas, negocios y cultivos frente a daños por agua y eventos climáticos extremos

Las intensas lluvias que se han registrado en Bogotá y en varias regiones del país en las últimas semanas han vuelto a poner sobre la mesa la vulnerabilidad de viviendas, comercios y pertenencias frente a eventos climáticos cada vez más frecuentes. Inundaciones, filtraciones y daños estructurales ya no son hechos aislados, sino riesgos recurrentes que abren el debate sobre la importancia de contar con seguros que protejan el patrimonio frente a los efectos de la temporada de lluvias.

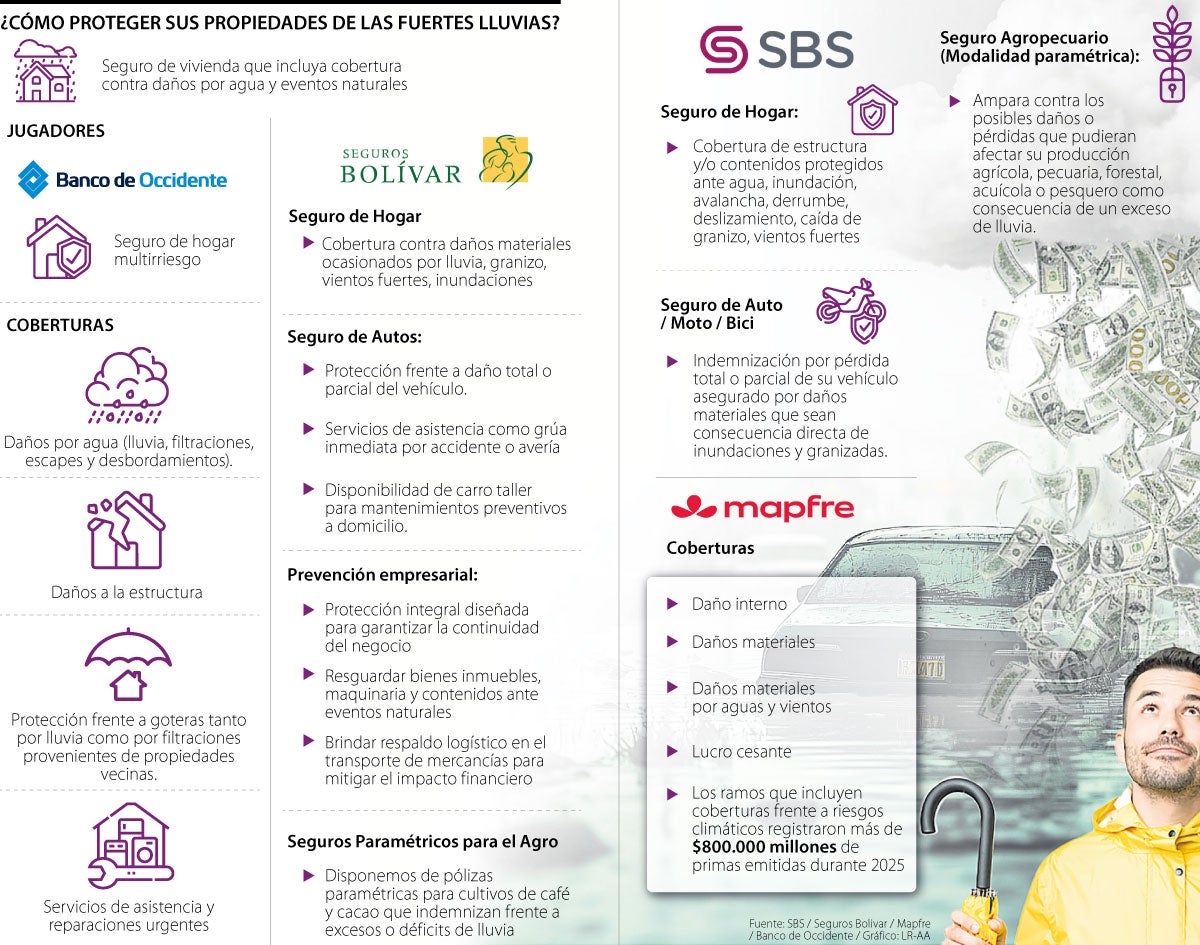

Aunque no existe un seguro específico contra lluvias, el mercado ofrece distintas pólizas que permiten cubrir los daños derivados de estos eventos, según el bien que se quiera proteger. Viviendas, comercios, vehículos e incluso cultivos pueden estar amparados a través de seguros que incluyen coberturas por agua y fenómenos naturales, ajustándose a las necesidades y riesgos particulares de cada asegurado.

Tal como explicó Marcel Saffon, CEO Gallagher, “la protección frente a afectaciones derivadas de lluvias se encuentra principalmente en las pólizas de daños materiales. Para personas naturales, estas coberturas están incluidas en los seguros de hogar, mientras que para empresas aplican a través de pólizas para Mipyme o seguros modulares empresariales”.

SBS Seguros tiene varias alternativas para mitigar los riesgos asociados a las lluvias intensas. En el caso del seguro de hogar, la cobertura puede incluir tanto la estructura como los contenidos frente a daños causados por agua, inundaciones, avalanchas, derrumbes, deslizamientos, caída de granizo y vientos fuertes. A esto se suman los seguros para auto, moto o bicicleta, que contemplan indemnizaciones por pérdida total o parcial cuando los daños materiales son consecuencia directa de inundaciones o granizadas. Para las empresas, el seguro de Mipyme protege el patrimonio y la operación frente a pérdidas o daños derivados de eventos como vientos fuertes, granizo, agua, anegaciones, avalanchas o deslizamientos. En el sector rural, el seguro agropecuario en modalidad paramétrica ofrece una cobertura frente a los daños o pérdidas que puedan afectar la producción agrícola, pecuaria, forestal, acuícola o pesquera como resultado de excesos de lluvia.

“El cambio climático ha incrementado las afectaciones en autos, hogares, condominios y el sector agro, lo que se refleja en un mayor número de siniestros pagados y reclamaciones. Aunque hoy el colombiano está más cercano al seguro cuando enfrenta una afectación, todavía no vemos un crecimiento significativo en la contratación de pólizas. El seguro de hogar crece entre 6% y 10%, pero podría ser mayor, porque una vida asegurada es más sostenible en el tiempo y le da mayor estabilidad a las familias y al país”, señaló Martha Lucía Pava Vélez, presidente de SBS Seguros.

Banco de Occidente ofrece el seguro de hogar multirriesgo que cubre específicamente daños causados por lluvia, incluyendo goteras, filtraciones y afectaciones estructurales. Este tipo de póliza también incorpora protección frente a viento, granizo y nieve, ampliando la cobertura ante eventos atmosféricos extremos.

“Las pólizas contemplan los daños ocasionados por fenómenos de la naturaleza, incluyendo lluvias, inundaciones y eventos asociados, al tratarse de hechos súbitos y accidentales”

“El cambio climático ha incrementado las afectaciones en autos, hogares, condominios y el sector agro, lo que se refleja en un mayor número de siniestros pagados y reclamaciones”

“Las coberturas típicas incluyen: daños por agua (lluvia, filtraciones, escapes y desbordamientos); daños a la estructura y a los bienes”, explicó Gerardo Silva Castro, presidente Banco de Occidente. Agregó que el seguro cuenta con cobertura 100% para daños atmosféricos. “Protección frente a goteras tanto por lluvia como por filtraciones provenientes de propiedades vecinas. Servicios de asistencia, reparaciones urgentes y beneficios adicionales”, añadió.

En Seguros Bolívar, las soluciones de aseguramiento están orientadas a responder ante eventos derivados de la naturaleza y accidentes operativos. El seguro de hogar ofrece cobertura frente a daños materiales ocasionados por lluvia, granizo, vientos fuertes e inundaciones, mientras que el seguro de autos protege contra la pérdida total o parcial del vehículo y cuenta con servicios de asistencia como grúa inmediata por accidente o avería, así como la opción de carro taller para mantenimientos preventivos a domicilio.

En el frente empresarial, la compañía dispone de esquemas de prevención que buscan garantizar la continuidad del negocio durante la ola invernal, protegiendo bienes inmuebles, maquinaria y contenidos ante eventos naturales, e incorporando soluciones de responsabilidad civil, protección de activos digitales y respaldo logístico en el transporte de mercancías para mitigar impactos financieros y operativos. Adicionalmente, ofrece seguros paramétricos para el sector agro, con pólizas para cultivos de café y cacao que indemnizan ante excesos o déficit de lluvia.

Mapfre incluye distintas coberturas que se activan frente a eventos climáticos como lluvias intensas, desbordamientos o vendavales. Entre los principales amparos se encuentran el daño interno, que protege equipos, instalaciones y aparatos afectados por la humedad o variaciones eléctricas; los daños materiales, que cubren la estructura física del bien asegurado; y las coberturas específicas por aguas y vientos, diseñadas para responder ante inundaciones, lluvias torrenciales y vientos fuertes.

A esto se suma el amparo de lucro cesante, que brinda respaldo económico a las empresas cuando su operación se ve interrumpida por daños derivados del clima. Estas protecciones hacen parte de varios productos de Mapfre en los segmentos de hogar, Mipyme, industria e ingeniería, ofreciendo apoyo financiero y asistencia tras un siniestro. “Los ramos que incluyen coberturas frente a riesgos climáticos registraron más de $800.000 millones de primas emitidas en 2025”, dijo Luis David Arcila, vicepresidente técnico.

Banco de Bogotá, Bancolombia y Caja Social están entre las entidades financieras que le cobran más caro si quiere pedir crédito para comprar una moto

La divisa cerró en $3.157,59, 22,86% por debajo del nivel de hace un año, lo que ha reducido el costo de suscripciones, plataformas y otros servicios en dólares

Las utilidades operacionales del vehículo de inversión inmobiliaria ascendieron durante el primer semestre de 2026 y el Ebitda tuvo un margen de 70,9%

")

{kind=link}