MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Algunas ventajas son la posibilidad de pensionarse con 1.150 semanas cotizadas y acceder a una mayor devolución de los aportes

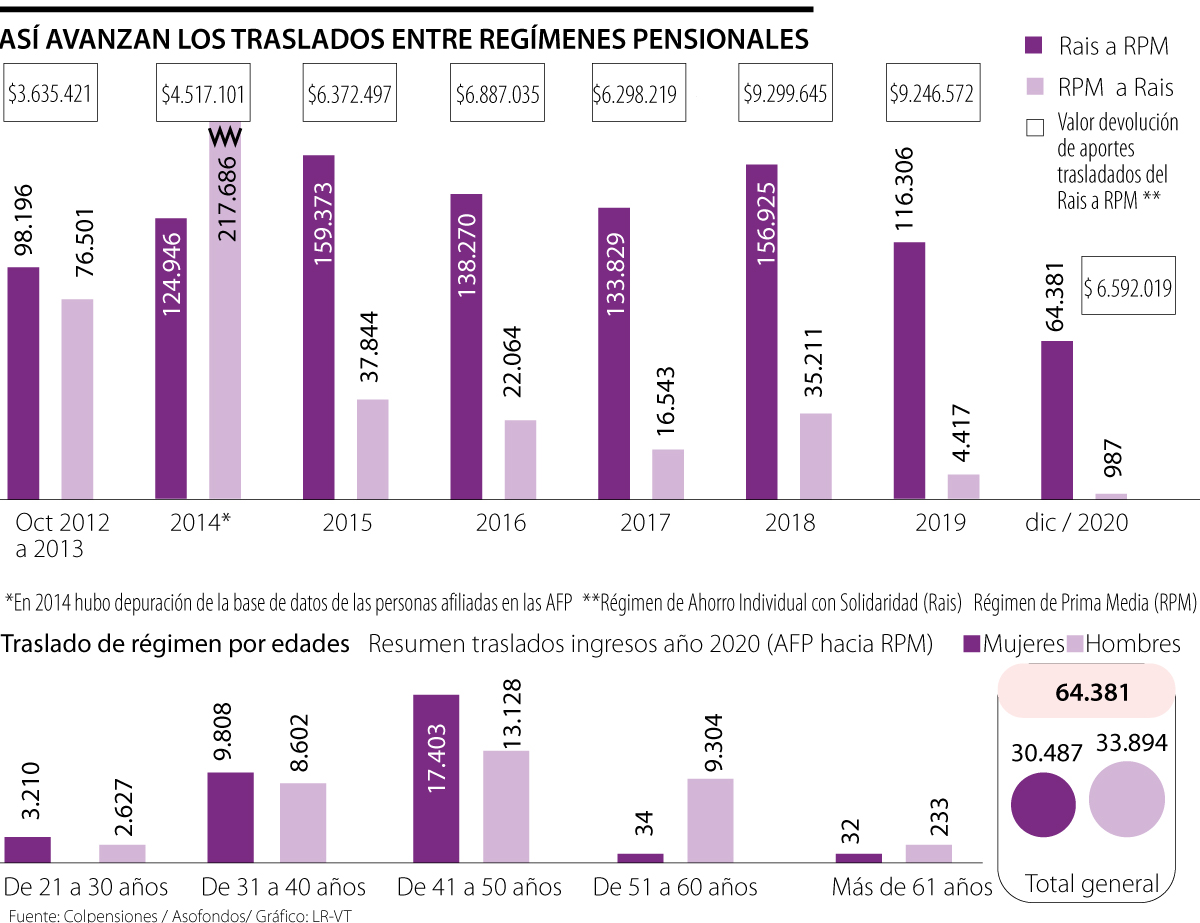

Durante lo corrido del año pasado, 64.381 personas se trasladaron del Régimen de Ahorro Individual con Solidaridad (Rais), el cual es administrado por los fondos privados, al Régimen de Prima Media (RPM), de acuerdo con datos compartidos por Colpensiones, en los que también se destacó que 987 usuarios pasaron de RPM a Rais.

Teniendo en cuenta que más de 60.000 individuos pasaron sus ahorros de las AFP (Protección, Porvenir, Skandia y Colfondos) a Colpensiones, LR consultó a las administradoras, Asofondos y expertos cuáles son los beneficios de tener sus ahorros pensionales en un fondo privado.

Los analistas consultados resaltaron cinco ventajas de cotizar en los fondos privados. Entre los beneficios están que los afiliados al Rais se pueden pensionar con 1.150 semanas y la pensión se construirá con base en las cotizaciones de toda la vida laboral, a lo que se le suman las rentabilidades.

Además, los usuarios de los fondos privados podrán acceder a una mayor devolución de los aportes, en caso de que no alcance a cumplir con los requisitos que exige la ley para acceder a la pensión; tienen la opción de aplicar a la pensión de vejez anticipada y podrán elegir la modalidad de la pensión.

A esto se le suma que Colfondos destacó que, en su caso, tienen como ventajas la trayectoria y solidez, la oferta de asesoría personalizada, entre otros. Por su parte, Skandia agregó que “ponemos a disposición de los clientes nuestro conocimiento y experiencia para una gestión profesional y responsable de los portafolios, lo cual permite capturar las oportunidades del mercado, como lo hicimos el año pasado en medio de la coyuntura vivida”.

Con base en la oferta de las AFP, Jorge Llano, vicepresidente técnico de Asofondos, destacó que “la posición de las administradoras de los fondos de pensiones es que cada trabajador debe estar en el régimen que más le convenga, de acuerdo con sus condiciones”.

El avance de los traslados

A pesar de que miles de personas pasaron sus ahorros del Rais al RPM en 2020, los traslados entre regímenes pensionales han caído durante los últimos años. En 2015, se registró el traslado de 159.373 usuarios del Rais al RPM (administrado por Colpensiones), mientras que se cambiaron 116.306 en 2019 y 64.381 el año pasado.

“La decisión de realizar el traslado a Colpensiones es personal.(...) Hace unos años el Ministerio de Hacienda realizó un trabajo donde encontró que entre 80% y 95% de quienes se trasladan a Colpensiones tomaron una decisión errada en contravía de su bienestar”, dijo Llano.

Debido a esto, se desarrollaron herramientas, como la Doble Asesoría, con el fin de guiar a los afiliados a la hora de tomar la decisión si trasladar sus ahorros de un régimen a otro antes de que se culmine el tiempo permitido para cambiar.

Esto ha generado que “entre 2019 y 2020 se presentara una caída de 43% (en los traslados). A pesar de ello, vemos que es importante seguir fortaleciendo la Doble Asesoría, pues pese a lo que les muestra el mecanismo, hoy todavía se sigue viendo una gran mayoría tomando una decisión equivocada al pasarse a Colpensiones”, añadió Llano.

En línea con esto, David Nieto Martínez, docente y coordinador del área financiera de la Facultad de Ciencias Económicas y Administrativas de la Universidad El Bosque, resaltó que algunas de las ventajas que encuentran los usuarios en Colpensiones para trasladarse son que el monto de la pensión no dependerá de los rendimientos del mercado, sino de los últimos años de cotización y que el Estado es el encargado de pagar las diferentes obligaciones establecidas en la pensión.

“En cada plataforma que tenemos, materializamos la promesa de valor a nuestros clientes, ofreciéndoles soluciones, servicios y beneficios para su toma de decisiones”.

“La decisión de realizar el traslado a Colpensiones es personal. Sin embargo, en la mayoría se ha reconocido que la decisión se ha tomado siguiendo razones poco objetivas”.

Más allá de las razones que llevan a que los usuarios decidan trasladarse, Juan David Correa, presidente de Protección, dijo que como AFP tienen el compromiso de elevar la cultura de ahorro en Colombia, como el mejor mecanismo para afrontar contingencias como las actuales.

“Por eso, como parte del acompañamiento a nuestros clientes y ciudadanía en general, tenemos TomaElControl, plataforma pedagógica de Finanzas Personales, para orientar a los usuarios”, dijo correa.

Los usuarios se pueden pensionar con 1.150 semanas cotizadas

Una de las ventajas destacadas por los analistas consultados sobre los fondos privados de pensiones tiene que ver con el número de semanas que necesitan los usuarios para pensionarse. De acuerdo con María Lorena Botero, gerente de Beneficios Pensionales de Porvenir, “las personas se pensionan con 1.150 semanas cotizadas, esto equivale a cerca de 23 años de cotización, tres años menos que en el Régimen Público, donde se deben cotizar 1.300 semanas (26 años)”.

La pensión se construye con el ahorro de toda la vida laboral

En el Rais la pensión se construye a partir de la cotización que se efectúa durante toda la vida laboral, por lo que las rentabilidades que ofrecen los fondos y el interés compuesto juegan un papel clave en el monto ahorrado al momento de la jubilación. En “el RPM (fondo público), la pensión se calcula con el salario cotizado durante los últimos 10 años al Sistema General de Pensiones, años donde la incertidumbre laboral es más alta”, dijo Botero.

Los fondos de pensiones hacen una mayor devolución de los aportes

De acuerdo con Llano, 80% de los trabajadores no accederá a pensión por las condiciones de informalidad y desempleo que caracteriza al mercado laboral. “Para ellos es mejor el Rais, porque recibirán una mayor devolución por sus aportes, en promedio siete veces mayor que en Colpensiones. Esta diferencia se explica por los rendimientos que se acumulan en las cuentas de ahorro de los afiliados derivadas de las inversiones en el mercado de capitales realizadas por las compañías”, aseguró.

Mejorar el monto de la pensión y elegir la modalidad de pensión

El Rais cuenta con tres modalidades para elegir cómo quiere su pensión: retiro programado, retiro vitalicio y retiro programado con renta vitalicia. Los expertos recomiendan analizar cada una de estas opciones al momento de llegar al periodo de la jubilación. A esto se le suma que los afiliados podrán mejorar el monto de la pensión, por medio de aportes voluntarios a pensión obligatoria, los cuales permitirán complementar el ahorro pensional que se realiza a con la cotización mensual.

Quienes estén en el Rais podrán acceder a la pensión de vejez anticipada

En el Rais, “los afiliados tienen la posibilidad de acceder a una pensión con el capital ahorrado, no importa la edad de pensión ni las semanas cotizadas”, explicó Botero, quien agregó que este régimen cuenta con el Fondo de Garantía de Pensión Mínima, con el que se le ayuda a los usuarios con menores ingresos, por medio de un subsidio, para que reciban una pensión cumpliendo unos requisitos básicos: edad de jubilación y 1.150 semanas cotizadas al sistema.

")

Viviana Araque, presidente ejecutiva de Bancamía, dijo que este año le van a apostar al segmento Silver, a la digitalización y a cerrar las brechas crediticias entre mujeres y hombres

Diversas acciones que venían teniendo operaciones positivas o habituales sufrieron una marcada desvalorización durante la coyuntura electoral y fiscal nacional

Mibanco se consolida como una entidad innovadora al desarrollar soluciones que permiten solicitar créditos desde $1.000.000 y abrir CDT desde $50.000 de forma segura a través de WhatsApp

{kind=link}