MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

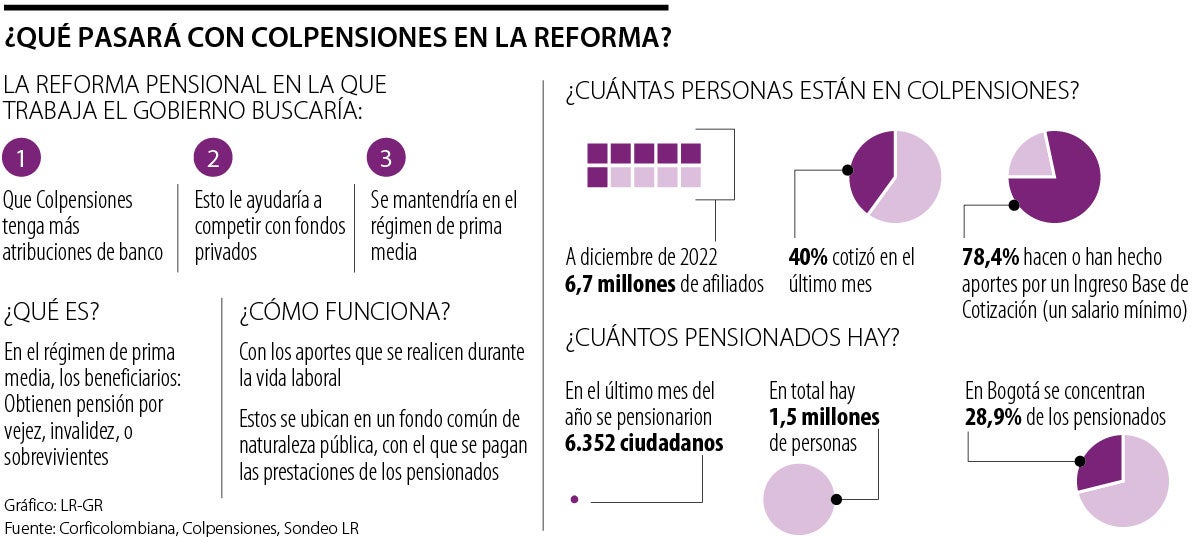

La medida tendría que evaluar si deja completamente de lado el régimen de prima media o si distribuye los ingresos de los usuarios

En la lista de reformas que tiene pensadas el Gobierno Petro, la pensional podría quedar lista este año. Si bien, aún no se conoce el borrador del articulado que se presentará, Colpensiones y cómo operará sería uno de los temas centrales.

Corficolombiana explica en su último informe que se intentaría darle más facultades a Colpensiones, con lo que, además de operar como régimen de prima media, también lo haría como AFP, para competir directamente con los fondos privados.

Los objetivos, además, serían aumentar los recursos, salir del déficit, invertir en ahorro pensional y que los cotizantes obtengan rentabilidad de sus ahorros.

Jorge Llano, analista económico experto en pensiones, explica que lo primero a decidir es si se deja de lado completamente el régimen actual o si se mantendrán ambos, pues de eso podría depender el éxito.

“Lo que uno entiende que está pensando el Gobierno es que una parte del salario se vaya a Colpensiones como un sistema de reparto normal, para gasto inmediato, y otra parte de la plata manejarla e invertirla. Crear una AFP para competir, pero la propuesta es mala para los pensionados, el país y tiene efectos fuertes, por ejemplo, hacer más difícil para el Gobierno financiarse y que las empresas financien sus proyectos de largo plazo”, señala Llano.

“La propuesta de que una parte del salario se vaya a Colpensiones y otra se pueda invertir al crear una AFP es mala para los pensionados y tiene efectos para el Gobierno”.

El analista precisa que lo que sí podría ser viable, es que todo el sistema se base en el ahorro y Colpensiones se convierta en una AFP bajo las mismas reglas del juego que las vigentes.

“Lo primero en este caso sería tener un gobierno corporativo muy bien estructurado, independiente del Gobiernos y que tengan claro cómo se invierte y qué pasa en el mercado de capitales, para que no se arriesguen los fondos”, añade.

En materia de edad y semanas de cotización, sin embargo, la nueva reforma no pretendería hacer ningún cambio. Con lo que se mantendría en 57 años para las mujeres y 62 años para los hombres.

¿Cómo está actualmente?

Con los aportes que hacen los afiliados durante su vida laboral se constituye un fondo común público, con el que se garantiza el pago de prestaciones a los pensionados. En 2022 el número de cotizantes llegó a 6,7 millones y el de personas pensionadas escaló a 1,6 millones.

Desde la entidad, se destacó que entre los beneficios de mantener este régimen se encuentra la estabilidad en la cifra de la mesada, pues no dependerá de la rentabilidad ni del comportamiento del mercado o las finanzas públicas.

")

El oro cayó hasta 1%, cotizando cerca de US$4.040 la onza, borrando la modesta ganancia de la sesión anterior; los operadores se preparan para las tasas de la FED

La filial del banco en Colombia destaco que ahora la entidad enfocará su operación en el segmento de Persona Jurídica, tras vender su banca minorista al Banco de Bogotá

La segunda emisión del programa contempla recursos por hasta $2 billones. De ese monto, el banco ya ha colocado $550.000 millones

{kind=link}