MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Las dificultades económicas, falta de historial crediticio o reportes negativos en centrales de riesgo, impulsan el crecimiento del crédito no regulado, conocido como “gota a gota”, una práctica que expone a las personas a intereses excesivos y cobros intimidantes que afectan su bienestar y seguridad

Bre-B ha ayudado a frenar el crédito ilegal debido a los accesos al sistema financiero

Agregue a sus temas de interés

El “gota a gota” sigue creciendo impulsado por la exclusión financiera y las barreras del crédito; mientras que Bre-B pueden ayudar a mejorar la bancarización

El “gota a gota” es uno de los fenómenos más comunes en las economías que viven la informalidad financiera. De acuerdo con Diego Palencia, analista financiero, “Colombia tiene una economía subterránea debido a impactos del narcotráfico: el mercado negro del dinero en pesos y dólares es uno de los mayores de la región”, la base monetaria de este tipo de préstamos a informales.

Sin embargo, este no es el único factor. La tasa de usura también juega. Según David Vélez, CEO de Nu Holdings y Empresario del Año 2025, “la tasa de usura es la mayor barrera que hay para el acceso al crédito. Aunque busca proteger, en la práctica excluye a los más vulnerables, que terminan en el mercado informal pagando tasas mucho más altas. Por eso en Colombia solo 14% tiene tarjeta de crédito y cerca de 60% no accede a crédito bancario”.

Juan Pablo Vieira, CEO de JP Trading, coincide y explica el diagnóstico de Vélez: “al establecer un techo máximo para los intereses que pueden cobrar las entidades formales, el sistema financiero encuentra mayores limitaciones para otorgar crédito a perfiles de alto riesgo, cuyos costos de fondeo y probabilidad de incumplimiento exigirían tasas superiores para hacer viable ese financiamiento. En consecuencia, una parte importante de la población que no cumple con los requisitos del crédito bancario termina excluida del sistema formal”, afirmó Vieira.

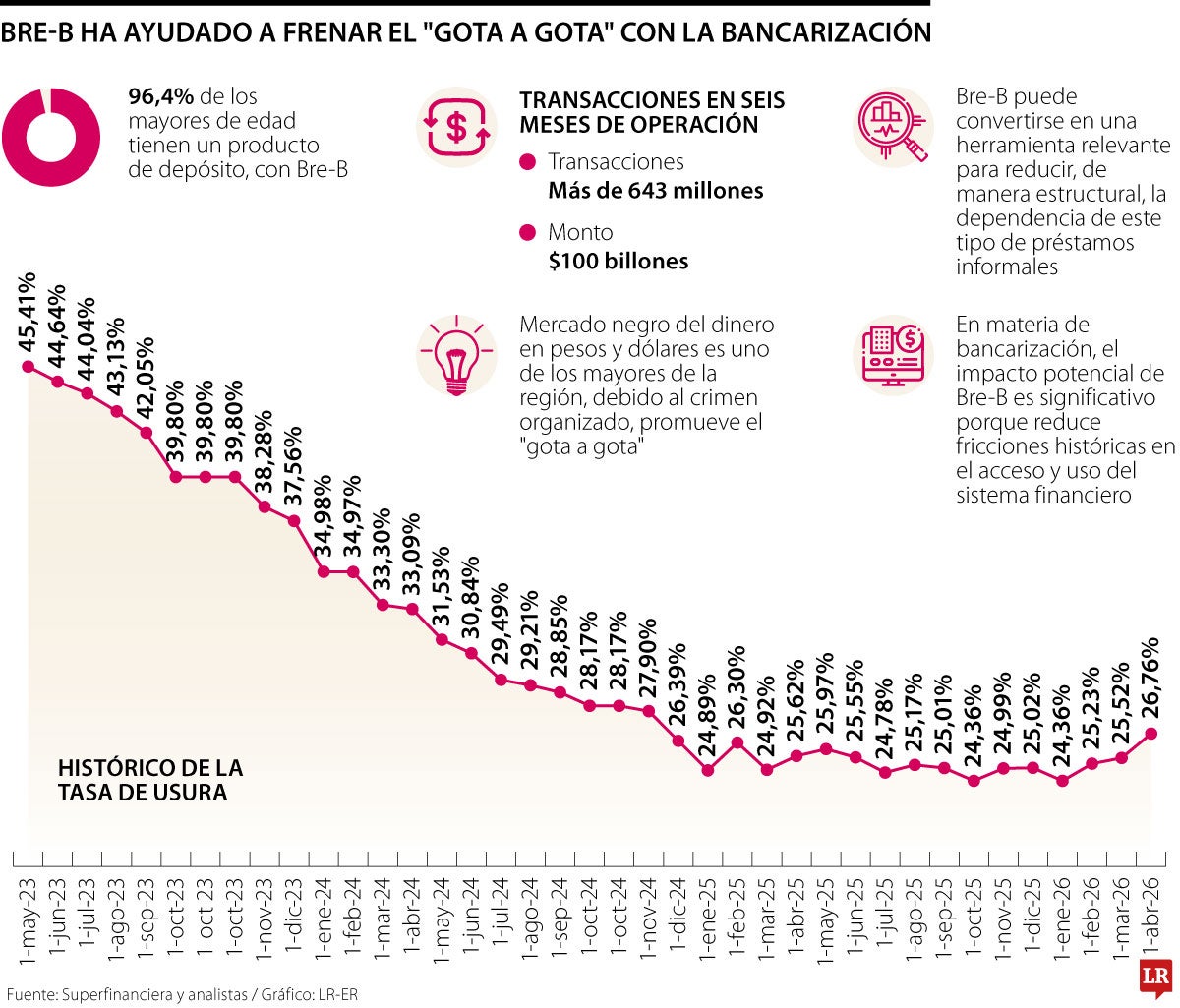

Uno de los mayores requisitos de los créditos es la capacidad de pago, difícilmente demostrable en economías con uso de efectivo, donde no hay trazabilidad de los ingresos de los ciudadanos. Por eso, la bancarización es clave y ahí entra al partido el último gran desarrollo del Banco de la República: Bre-B. Desde el Emisor explican que “Bre-B impulsa el uso de los productos de depósito (96,4% de los mayores de edad tienen uno).

Al poner en funcionamiento una herramienta que le permite a los colombianos mover su dinero de forma inmediata, con pocos datos e interoperable (sin importar la entidad), estamos presentando una alternativa al uso del efectivo con menos fricciones. El uso genera trazabilidad y hace visibles los movimientos básicos y cotidianos, ofreciéndole al ciudadano una vía legítima para demostrar sus flujos y capacidad de pago”, señaló la entidad que gerencia Leonardo Villar.

“La tasa de usura es una herramienta fundamental para controlar la sucesión matemática de los intereses corrientes: ha permitido sostenibilidad financiera en Colombia”.

“La tasa de usura es la mayor barrera que hay para el acceso al crédito. Aunque busca proteger, en la práctica excluye a los más vulnerables, terminan en el mercado informal”.

Para el CEO de JP Trading, “aunque no reemplaza por sí solo la necesidad de crédito, sí fortalece las condiciones de inclusión financiera (...) lo que a futuro puede facilitar procesos de evaluación de riesgo y abrir la puerta a soluciones de microcrédito y financiación formal para segmentos tradicionalmente excluidos”.

Con el fin de conseguir una mayor bancarización, Bre-B registra, en poco más de seis meses de operación, más de 643 millones de transacciones por un valor que supera los $100 billones, de acuerdo con las cifras entregadas por el Banco de la República.

El gota a gota es la tercera opción de financiación según datos de Anif. Se ubica detras de la banca y de la familia

En 2025, gracias a diversas iniciativas, se logró disminuir 23% los casos de extorsión en las plazas de mercado de Bogotá

La extorsión y el constreñimiento ilegal son los principales delitos asociados al gota a gota, y tienen penas de hasta cinco años de prisión y multas

{kind=link}