MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Las dificultades económicas, falta de historial crediticio o reportes negativos en centrales de riesgo, impulsan el crecimiento del crédito no regulado, conocido como “gota a gota”, una práctica que expone a las personas a intereses excesivos y cobros intimidantes que afectan su bienestar y seguridad

Casi 20% de la deuda de hogares con ingresos menores a un mínimo viene del gota a gota

Agregue a sus temas de interés

El gota a gota es la tercera opción de financiación según datos de Anif. Se ubica detras de la banca y de la familia

El “gota a gota” no es un fenómeno aislado ni marginal. Su proliferación refleja los bajos niveles de inclusión financiera y la limitada disponibilidad de crédito formal para gran parte de la población, lo que empuja a los sectores más vulnerables a recurrir a prestamistas informales como única alternativa para cubrir necesidades urgentes de dinero, a pesar de las altas tasas de interés y los riesgos asociados.

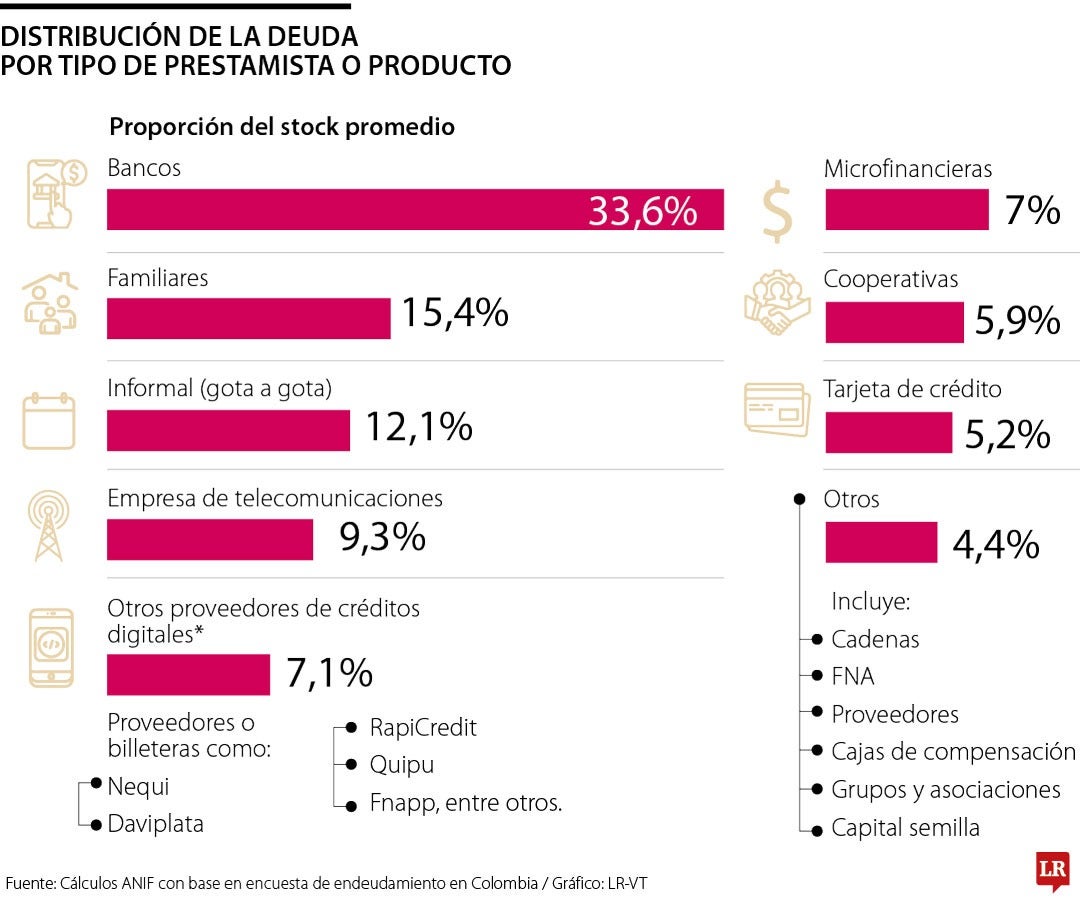

Para entender quién recurre a esta vía, un informe de Anif reveló que, en promedio, el “gota a gota” representa 12,1% de la deuda de los hogares, pero en aquellos con ingresos de hasta un salario mínimo esa proporción sube a 17,7%, un peso de casi 20% en la deuda total. Lo que indica entre menores ingresos, mayor es la probabilidad de recurrir a este mecanismo.

El fenómeno, sin embargo, no se explica únicamente por la exclusión total del sistema financiero. El mismo estudio muestra que los bancos concentran 35,8% del financiamiento de las personas, lo que indica que muchos usuarios del “gota a gota” sí tienen acceso parcial al crédito formal.

El problema es que ese acceso no alcanza a cubrir sus necesidades, por lo que combinan préstamos bancarios, ayuda de familiares y crédito informal para sostener su economía diaria. En este contexto, el “gota a gota” aparece como el complemento en tercer lugar, no como la única opción.

De hecho, en la deuda de los hogares, la banca representa 33,6%, seguido de la ayuda familiar o de amigos (15,4%), luego el ya mencionado crédito informal, que también incluye las casas de empeño; después están las deudas con empresas de telecomunicaciones (9,3%),y posterior a ello las opciones de proveedores de crédito digitales como billeteras: Nequi, Daviplata, RapiCredit, etc, con 7,1%.

“Generalmente se trata de personas que no acceden a un contrato de trabajo, por lo cual tampoco tienen seguridad social. Suelen ser de estratos uno y dos, o en comerciantes hasta el estrato cuatro”.

La tasa de interés que enfrentan las personas al endeudarse con el gota a gota alcanza 382% anual, lo que lo convierte en una opción sumamente onerosa y riesgosa. En contraste, las tasas estimadas de las cooperativas, bancos y microfinancieras son en comparación mucho más bajas, con promedios de 15,6%, 17,9% y 26,5%, respectivamente.

Además de la diferencia en tasas, que ya da cuenta del riesgo del “gota a gota”, también hay una diferencia en la inmediatez. ¿Por qué? Mientras un crédito formal puede tardar días o semanas, el “gota a gota” entrega dinero casi de inmediato, sin trámites ni requisitos. Para quien necesita pagar mercancía, cubrir deudas urgentes o simplemente llegar a fin de mes, la rapidez pesa más que cualquier tasa de interés. No se trata de desconocer riesgos sino de no tener margen para evitarlos.

El impacto también se observa en los pequeños negocios. Entre micro y pequeñas empresas, los prestamistas informales pueden representar hasta 26,3% del financiamiento. Esto evidencia que el “gota a gota” no solo sostiene el consumo de los hogares, sino también la operación diaria de emprendimientos que no logran acceder a crédito formal de manera oportuna. Para muchos, es la única manera de mantener el flujo de caja.

Al final, el “gota a gota” funciona porque resuelve un problema inmediato, poniendo dinero en manos de quien lo necesita en cuestión de horas. Pero ese alivio rápido suele venir acompañado de condiciones que pueden agravar la situación a largo plazo. Más que un fenómeno de ilegalidad, los datos muestran un síntoma estructural: bajos ingresos, acceso limitado al crédito y urgencias constantes. Esa combinación define, en buena medida, el perfil de quienes terminan atrapados en esta forma de financiamiento.

El “gota a gota” sigue creciendo impulsado por la exclusión financiera y las barreras del crédito; mientras que Bre-B pueden ayudar a mejorar la bancarización

Seamos francos: la tasa de usura fracasó. No protegió al consumidor ni frenó el endeudamiento abusivo, y al ignorar el problema, empuja a los más vulnerables hacia el “gota a gota”

Gota a gota sigue atrapando a empresas y hogares con deudas difíciles de pagar

{kind=link}