MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Las dificultades económicas, falta de historial crediticio o reportes negativos en centrales de riesgo, impulsan el crecimiento del crédito no regulado, conocido como “gota a gota”, una práctica que expone a las personas a intereses excesivos y cobros intimidantes que afectan su bienestar y seguridad

Agregue a sus temas de interés

Gota a gota sigue atrapando a empresas y hogares con deudas difíciles de pagar

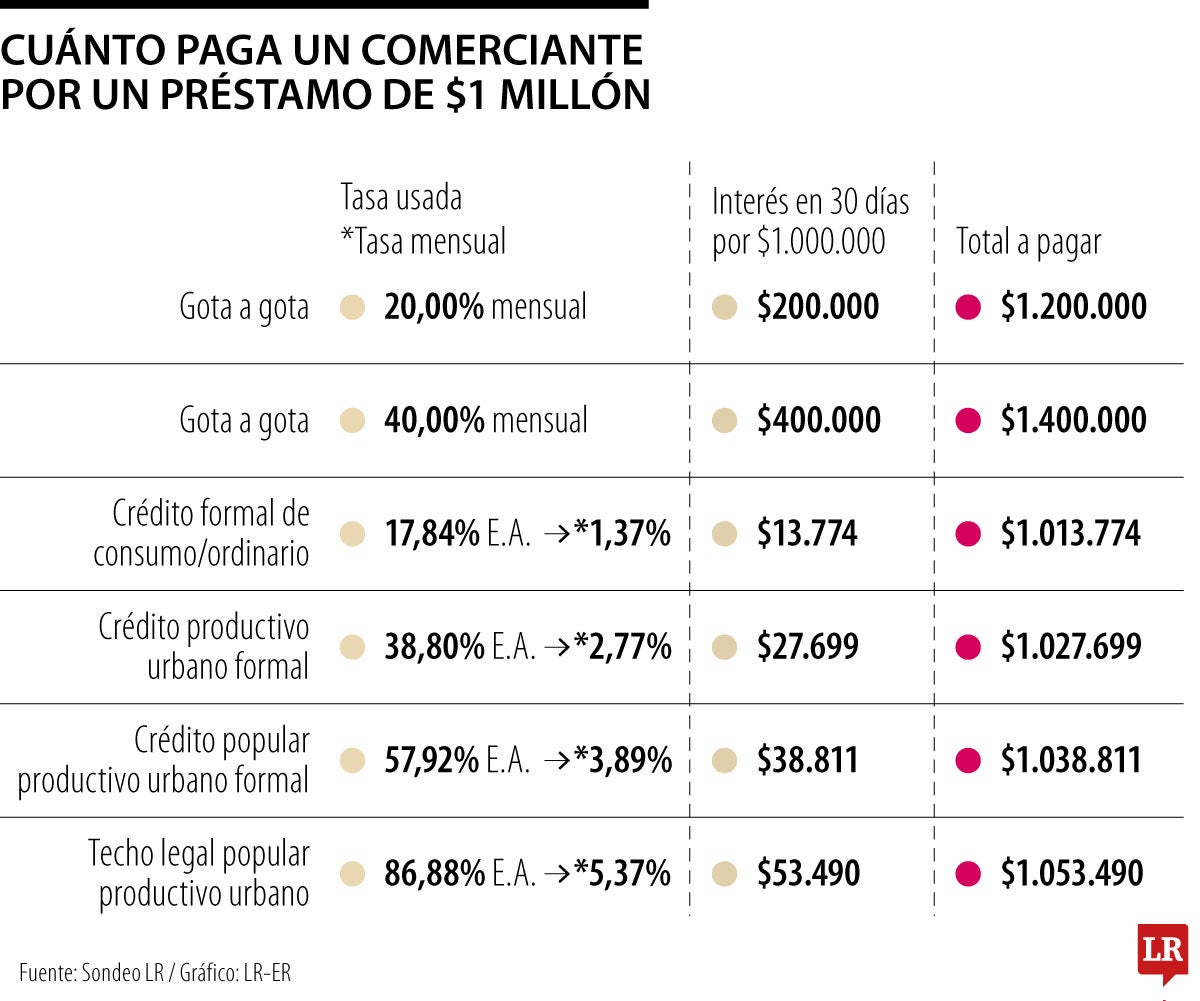

Cuando un pequeño comerciante necesita plata urgente, casi nunca escoge el crédito más barato, sino el más rápido. Ahí es donde el gota a gota sigue ganando terreno: entrega inmediata, pocos requisitos y cobro diario. El problema es que esa facilidad puede salir varias veces más cara que un préstamo formal y, además, abrir la puerta a amenazas y violencia.

Las cifras muestran por qué el tema preocupa. Anif y Colombia Fintech estimaron que las tasas de endeudamiento anual del gota a gota alcanzan 382,2% para los hogares y 666,5% para las empresas. En la práctica, distintas referencias sobre este mercado ubican sus cobros en rangos de 20% a 40% mensual, una carga que supera ampliamente los topes del sistema formal.

Por ejemplo, si un comerciante pide $1 millón a 30 días, en un gota a gota a 20% mensual termina pagando $1,2 millones. Si la tasa sube a 40%, paga $1,4 millones. En contraste, con tasas formales certificadas para abril de 2026, ese mismo millón tendría un costo financiero aproximado de $13.774 en consumo ordinario, $27.699 en crédito productivo urbano, o $38.811 en crédito popular productivo urbano. Incluso en el techo legal de esta modalidad, el costo rondaría $53.490, muy lejos de los $200.000 o $400.000 que puede cobrar el gota a gota.

Además, Anif y Colombia Fintech advirtieron que cerca de 65% de los colombianos no accede a crédito formal, y que la exclusión financiera golpea con más fuerza a los hogares de menores ingresos y a las microempresas.

En Bogotá, además, el Observatorio de Desarrollo Económico reportó que 84,8% de los micronegocios ya establecidos no acuden al sistema financiero, mientras que 20,5% de los que están iniciando se financian con préstamos familiares o prestamistas gota a gota.

Por ello, alianzas como la de Colgas y MiBanco, buscan facilitar el acceso de los microempresarios a créditos para capital de trabajo, activos y remodelación, tomando en cuenta la realidad del negocio y no solo el historial financiero. Según Luis Ocampo, gerente legal y de asuntos corporativos de Colgas, la meta es que al menos 2.000 emprendedores del programa accedan a crédito, con montos entre $1 millón y $35 millones y plazos de seis a 36 meses.

El gota a gota es la tercera opción de financiación según datos de Anif. Se ubica detras de la banca y de la familia

El “gota a gota” sigue creciendo impulsado por la exclusión financiera y las barreras del crédito; mientras que Bre-B pueden ayudar a mejorar la bancarización

En 2025, gracias a diversas iniciativas, se logró disminuir 23% los casos de extorsión en las plazas de mercado de Bogotá

{kind=link}