MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Las dificultades económicas, falta de historial crediticio o reportes negativos en centrales de riesgo, impulsan el crecimiento del crédito no regulado, conocido como “gota a gota”, una práctica que expone a las personas a intereses excesivos y cobros intimidantes que afectan su bienestar y seguridad

Agregue a sus temas de interés

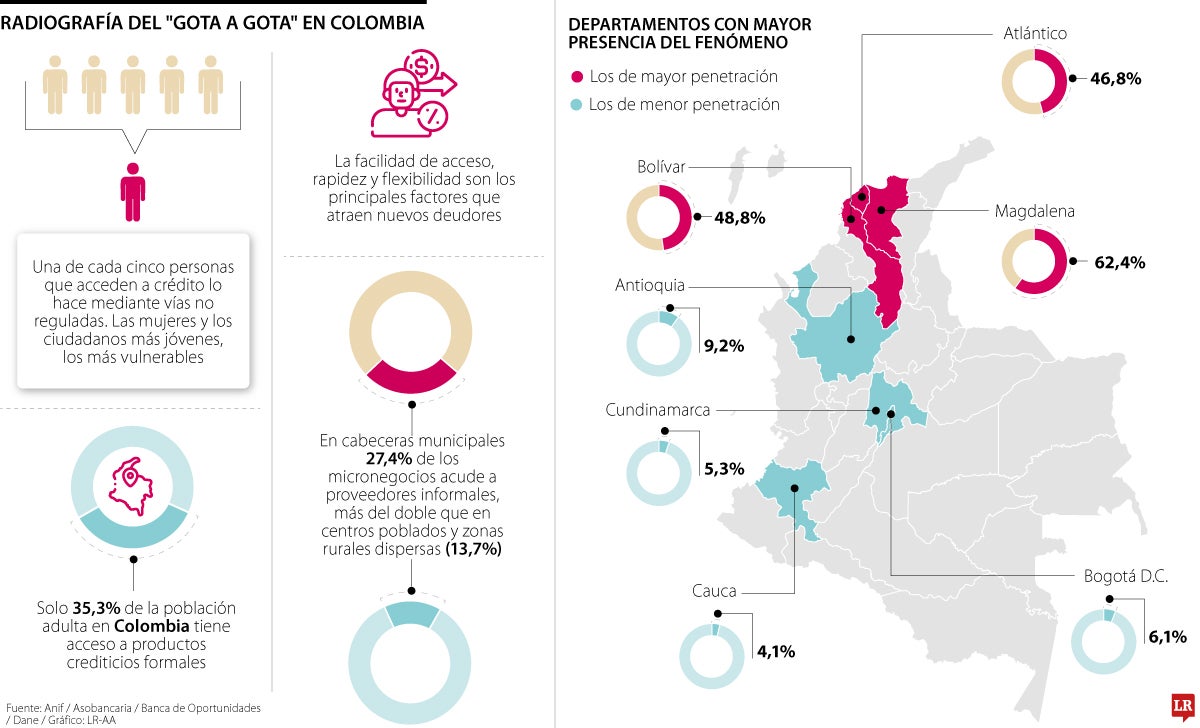

Los conocidos préstamos ilegales aparecen como alternativa en un contexto en el que solo 35% de los adultos tiene acceso a productos crediticios formales

Préstamos inmediatos y de bajos montos son probablemente el mayor atractivo de los conocidos “gota gota”, un sistema de crédito informal y extrabancario dirigido a personas sin acceso al sistema financiero tradicional, generalmente comerciantes informales, ciudadanos desempleados o reportados en centrales de riesgo.

Según cifras del Centro de Estudios Económicos de Colombia Anif, solo 35,3% de la población adulta en Colombia tiene acceso a productos crediticios formales, además de factores como el control excesivo sobre las tasas de interés, bajos ingresos o dificultad en el acceso a la infraestructura física y digital puede desplazar a los usuarios hacia mercados informales.

En este momento, en este mercado ilegal, los que piden prestado se pueden estar enfrentando a tasas de interés de hasta 300% anual, una práctica claramente ilegal, entendiendo que la tasa de usura actual se sitúa en 26,76% efectivo anual para abril de 2026, por lo que es usual escuchar historias de deudores que denuncian uso de la coacción, amenazas y violencia física cuando el se atrasan un solo día en el pago.

“Una de las principales barreras para el acceso al crédito formal es la tasa de usura restrictiva que rige actualmente en el país, lo que impide que las entidades puedan ofrecer crédito, ya que la tasa de interés que lograría compensar el riesgo asociado a ese desembolso supera el límite legal”, comentó Jonathan Malagón, presidente de Asobancaria.

Es necesario recalcar que no todas las fuentes de financiamiento informales son necesariamente en la modalidad “gota a gota”, pues según Anif, el stock promedio de deuda de las MiPyme asciende a $28 millones, y aunque los las entidades bancarias financian 33,3% de la misma, las pequeñas y microempresas dependen 21% de familiares y amigos, mientras que la deuda con prestamistas informales llega a 8,8%. En el caso de las personas naturales, los bancos siguen siendo sus principales prestamistas, concentrando 35,8% del total del financiamiento, seguidos por familiares y amigos con 21%.

Sin embargo, las fuentes informales, como el “gota a gota” y las casas de empeño, tienen una participación menor pero significativa, particularmente en los hogares de menores ingresos, donde el promedio de deuda por hogar es de $10,3 millones, y modalidades como el “gota a gota” representan hasta 12,1%.

Es una verdad ineludible; el “gota a gota” sigue siendo una fuente relevante de financiamiento, tanto para personas naturales como para pequeñas y medianas empresas, debido a su flexibilidad y rapidez. Sin embargo, con costos de endeudamiento que alcanzan alarmantes tasas anuales de 382% para personas naturales y de 666% para MiPyme, en promedio, lo que, como es más que evidente, los convierte en una opción sumamente riesgosa para tener un préstamo.

Varias entidades oficiales y financieras han juntado esfuerzos para poder quitarle terreno a modalidades de informalidad como el “gota a gota”. Iniciativas como el programa Crea son impulsadas por el Gobierno nacional, buscando promover el acceso a financiación formal para la economía popular y reemplazar las fuentes informales de crédito, así como “Ciérrale la llave al gota a gota”, diseñado por la Alcaldía de Bogotá, que ha desembolsado más de $4.200 millones en microcréditos legales a negocios locales para finales de enero de 2026.

El sistema financiero también promueven programas como Pacto por el crédito, comprometido a desembolsar hasta $12,5 billones para el sector de la economía popular. “La banca y la regulación han venido avanzando para facilitar cada vez los créditos, especialmente los de consumo de bajo monto y los de microcrédito, con una debida diligencia mucho más flexible. La apuesta por la digitalización es clara, con $1,7 billones de inversión anual en tecnología por parte del sector bancario”, afirmó el presidente de Asobancaria.

Nuevas tendencias del delito

Y es que esta modalidad de “préstamo” supo salir de las dinámicas callejeras para instalarse detrás de las pantallas, pues según cifras de Colombia Tech y la Fiscalía General de la Nación, se estima que más de 8.000 personas han sido víctimas de estos préstamos a través de redes sociales, ya que una de cada cinco personas que acceden a crédito lo hace mediante vías no reguladas.

Específicamente, las mujeres y los ciudadanos más jóvenes enfrentan un acceso limitado al sistema financiero, lo que fomenta su dependencia del mercado informal. Este tipo de tendencia se acrecienta en zonas rurales y en comunidades vulnerables y de estratos bajos, con menor acceso a recursos financieros.

{kind=link}