")

MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Las dificultades económicas, falta de historial crediticio o reportes negativos en centrales de riesgo, impulsan el crecimiento del crédito no regulado, conocido como “gota a gota”, una práctica que expone a las personas a intereses excesivos y cobros intimidantes que afectan su bienestar y seguridad

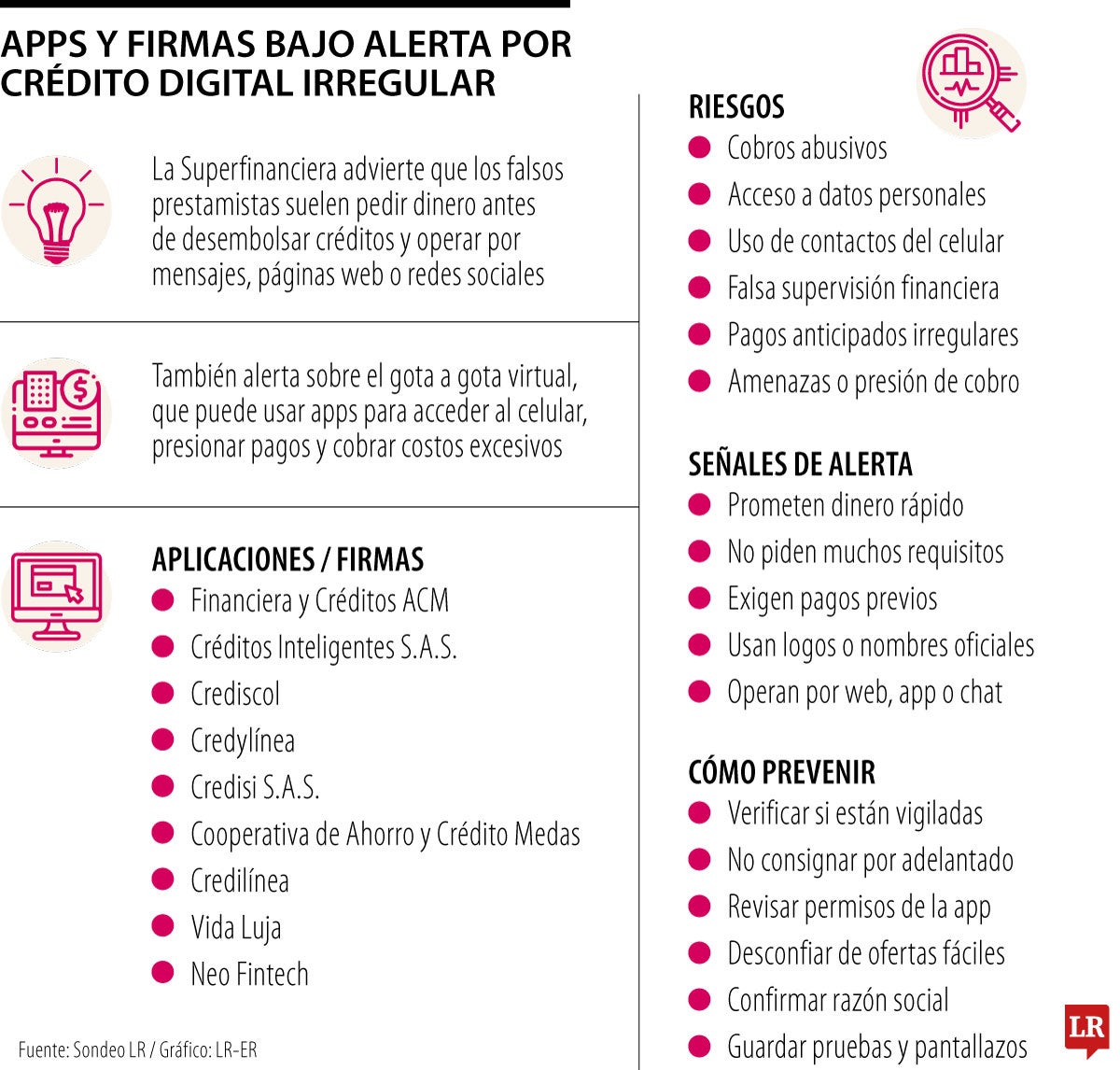

El crédito informal ya escaló hacia aplicaciones, plataformas ilegales y redes sociales

Agregue a sus temas de interés

Dentro de ese ecosistema aparecen nombres como Crediscol, Vida Luja y Neo Fintech, las cuales son señaladas de ofrecer créditos sin aval oficial

Lo que antes se movía entre barrios, locales y cobradores en moto, hoy también se está trasladando a los medios digitales.

El modelo del “gota a gota” encontró una nueva vitrina a través de aplicaciones, páginas web y canales digitales que prometen créditos rápidos y desembolsos casi inmediatos.

Sin embargo, la advertencia no solo pasa por los cobros, sino por la forma en la que hoy se capta a los usuarios. La Superintendencia Financiera ha señalado que varias de estas ofertas operan como falsos prestamistas o bajo la lógica del llamado “gota a gota virtual”, en el que el préstamo se ofrece por redes sociales y, en algunos casos, se cruza con prácticas de presión, cobros excesivos y uso indebido de datos personales.

Dentro de ese ecosistema aparecen nombres como Crediscol, Vida Luja y Neo Fintech, plataformas que han sido advertidas por ofrecer créditos sin contar con aval oficial y que, se relacionan en muchos casos con préstamos “gota a gota”.

La diferencia entre unas y otras está en la forma de operar. Mientras algunos esquemas funcionan como falsos prestamistas, al pedir pagos anticipados por supuestos seguros, trámites o estudios antes de entregar un crédito que nunca llega, otros se parecen más al gota a gota digital: sí desembolsan dinero, pero luego aparecen cobros agresivos, intereses desbordados o mecanismos de presión para recuperar la deuda.

Ante esto, Alejandro Espitia, docente de macroeconomía de la Universidad Javeriana, aseguró que las modalidades que se usan son ofertas de préstamos pequeños que hacen en la web que desembolsan rápido. Posteriormente, hacen bajar una app o ir a una página web, aceptar términos y condiciones y, así acceder al celular de la persona; luego, según afirmó Espitia empiezan a extorsionarlo para que pague rápido con la información de su celular.

Por su parte, la Superfinanciera ha explicado que parte de estas ofertas se mueve a través de mensajes, redes sociales, páginas web y aplicaciones que piden aceptar términos y condiciones amplios. Esto, en varios casos implica dar acceso al celular, a la lista de contactos o a archivos personales, lo que abre la puerta a presiones adicionales cuando el usuario se atrasa en el pago.

Este es uno de los mayores riesgos a los que se exponen las personas, no solo en la tasa o en la informalidad del préstamo, sino también en la información que se entrega. La autoridad financiera ha advertido que algunas de estas plataformas operan incluso desde el exterior, lo que hace más difícil rastrear a los responsables o recuperar el control sobre los datos compartidos.

Por ende, para evitar riesgos, Espitia señala que para identificar estas aplicaciones de “gota a gota digital”, primero se debe verificar en la Superfinanciera a través de su página web.

Además, dijo que, identificar una de estas aplicaciones es fácil ya que, piden descargar aplicaciones sin sustento, son sitios no reconocidos, existen préstamos muy fáciles, entre otros.

Por ende, el gota a gota dejó de depender únicamente de la presencia física para cobrar. Hoy puede empezar con una promesa de dinero fácil desde el teléfono y terminar en un circuito de deudas, presión y exposición digital, con fronteras cada vez más difusas entre el fraude financiero, el préstamo informal y el cobro abusivo.

“Están migrando a la virtualidad porque es relativamente sencillo hacerlo virtual y tiene más cobertura es más masivo”, culminó Espitia.

Por eso, la principal recomendación es verificar si la entidad realmente está vigilada, desconfiar de ofertas que prometen créditos sin requisitos y no entregar dinero por adelantado ni información sensible.

El gota a gota es la tercera opción de financiación según datos de Anif. Se ubica detras de la banca y de la familia

El “gota a gota” sigue creciendo impulsado por la exclusión financiera y las barreras del crédito; mientras que Bre-B pueden ayudar a mejorar la bancarización

En 2025, gracias a diversas iniciativas, se logró disminuir 23% los casos de extorsión en las plazas de mercado de Bogotá

{kind=link}