MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Las dificultades económicas, falta de historial crediticio o reportes negativos en centrales de riesgo, impulsan el crecimiento del crédito no regulado, conocido como “gota a gota”, una práctica que expone a las personas a intereses excesivos y cobros intimidantes que afectan su bienestar y seguridad

Agregue a sus temas de interés

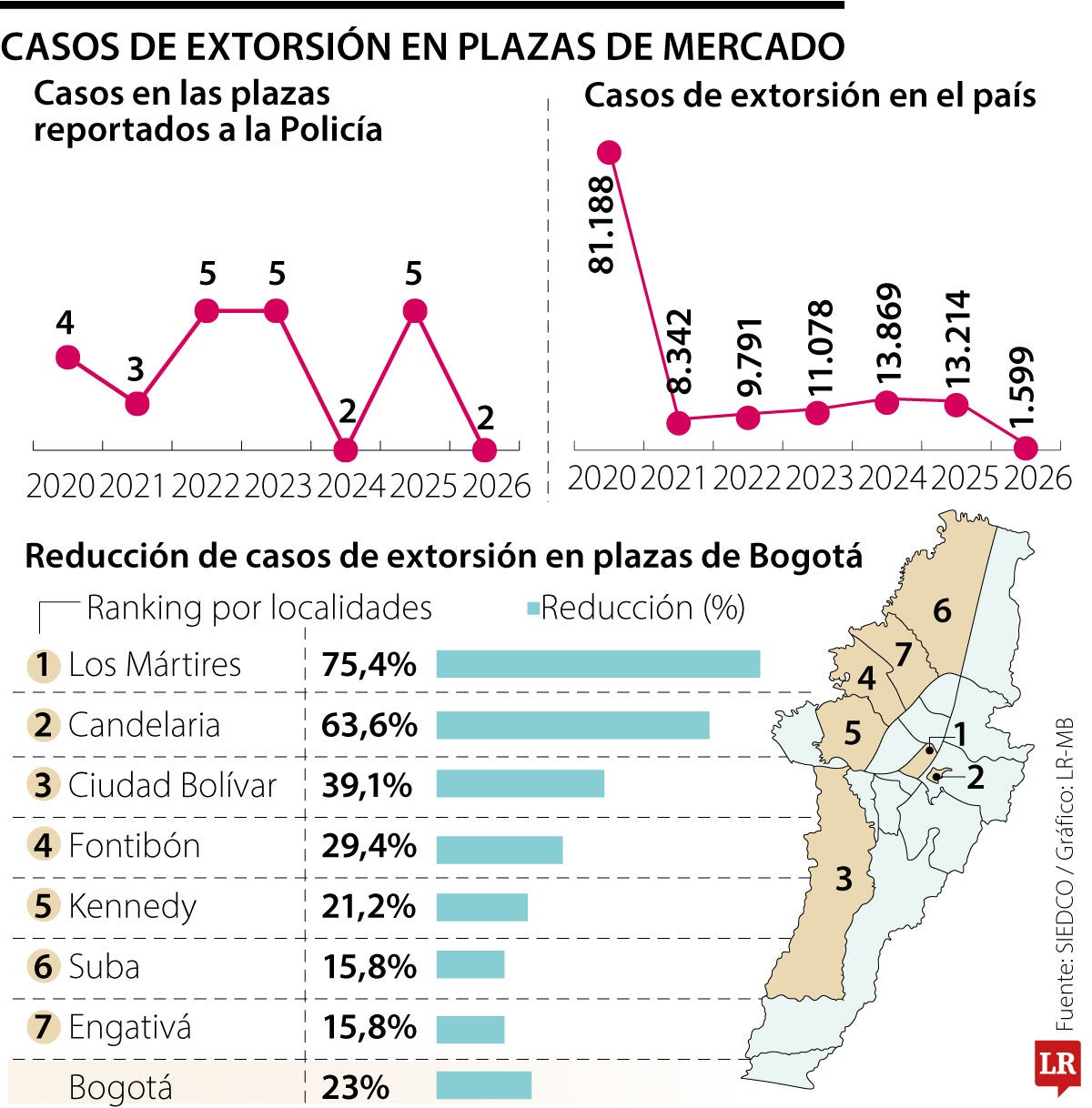

En 2025, gracias a diversas iniciativas, se logró disminuir 23% los casos de extorsión en las plazas de mercado de Bogotá

El fenómeno del crédito informal es una sombra persistente que afecta a los trabajadores en plazas de mercado. Un entorno que por su flujo constante de efectivo, resulta atractivo para el crimen organizado y y son asediados por redes multicrimen que operan bajo el “gota a gota”.

En ciudades capitales, como Bogotá o Medellín, la problemática ya se ha identificado y se han lanzado estrategias para reducir la amenaza de estas redes que desembocan en delitos como la extorsión. En Bogotá, el Gaula y el Instituto para la Economía Social, Ipes reducieron en 23% los casos de este delito en estos espacios en 2025. Se trató de una estrategia integral en 18 plazas distritales con conferencias pedagógicas e intervenciones en territorio.

César Simbaqueba, gerente de la Cooperativa Coplaza, indicó que el gota a gota “ha encontrado en los mercados un cultivo ideal debido a la facilidad de propagación que ofrece el contacto diario con los comerciantes. Todo surge por la necesidad de capital inmediato para poder surtir sus puestos, recurriendo a la informalidad para conseguir”.

Por esto, presentaron alternativas como el sistema Crediya en Medellín, el cual ofrece créditos formales con pagos diarios ajustados al flujo de caja, lo que permite desplazar la delincuencia, proteger al vendedor e impulsar la economía local.

El gota a gota es la tercera opción de financiación según datos de Anif. Se ubica detras de la banca y de la familia

El “gota a gota” sigue creciendo impulsado por la exclusión financiera y las barreras del crédito; mientras que Bre-B pueden ayudar a mejorar la bancarización

La extorsión y el constreñimiento ilegal son los principales delitos asociados al gota a gota, y tienen penas de hasta cinco años de prisión y multas

{kind=link}