MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

La emisión récord por US$4.950 millones asegura el financiamiento del presupuesto de 2026, pero deja una deuda más costosa y concentrada en los próximos años

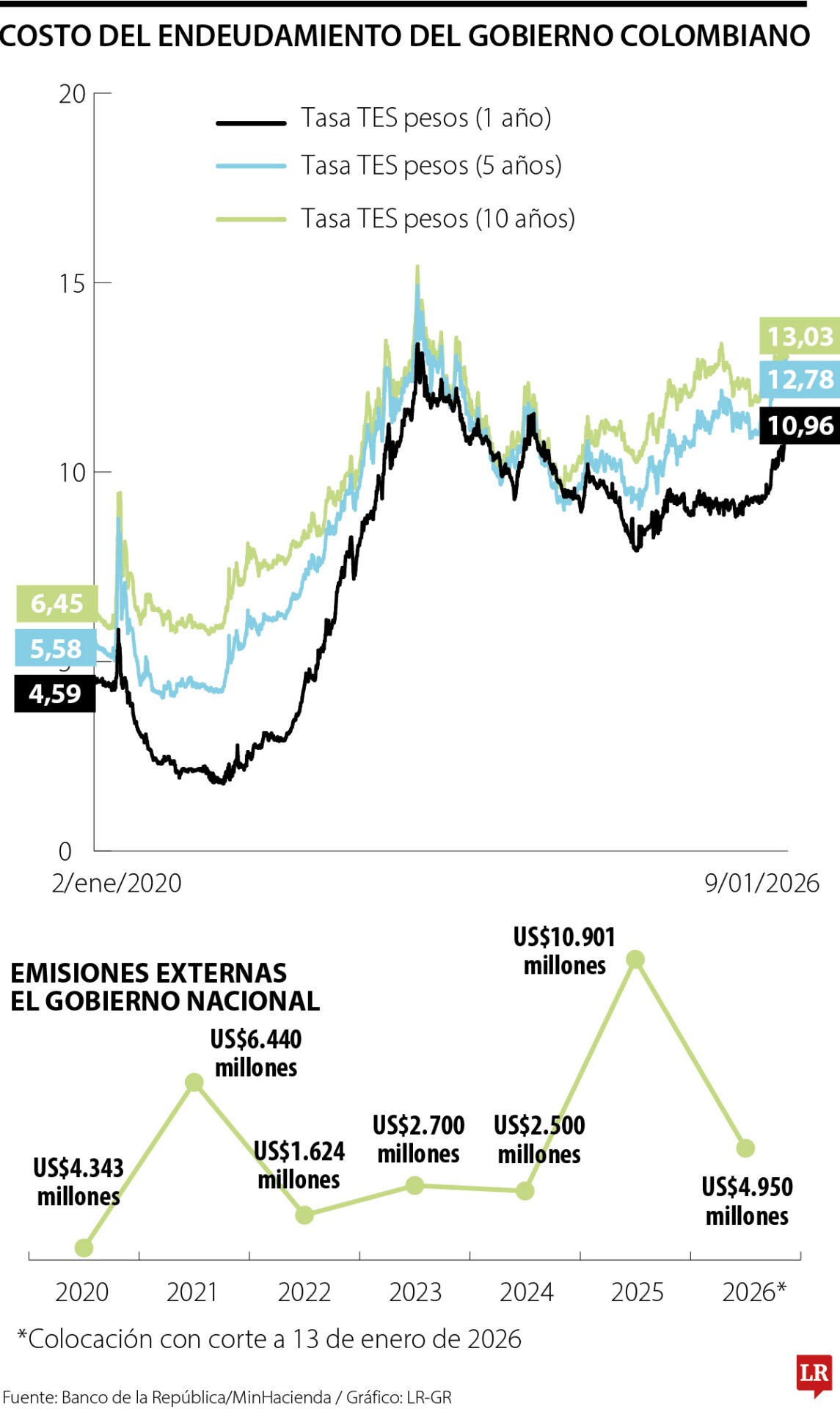

Colombia vuelve a tocar niveles de endeudamiento comparables a los de la pandemia, aunque esta vez no por una emergencia sanitaria, sino para cerrar el faltante del presupuesto de 2026. El Gobierno del presidente Gustavo Petro acudió a los mercados internacionales con una emisión de bonos por US$4.950 millones, una de las más grandes en la historia del país y un compromiso que, en buena parte, tendrá que asumir el próximo gobierno.

El tamaño de la operación recuerda a 2020. En la crisis del covid-19, el gobierno de Iván Duque desembolsó US$5.400 millones del FMI, a través de la Línea de Crédito Flexible, un instrumento diseñado precisamente para enfrentar choques extraordinarios. Sin embargo, aunque los montos son similares, el costo de la deuda hoy es mayor. Mientras el crédito del FMI se pactó a una tasa promedio de 2,35%, la nueva emisión de bonos se colocó a un costo cercano a 5,93%.

De acuerdo con Andrés Velasco, presidente de Asofondos, la operación responde a una necesidad fiscal ineludible. “La emisión financia el presupuesto aprobado para 2026, que tiene un gasto muy alto para el nivel de ingresos que tenemos. Dado el tamaño del déficit, es positivo que los mercados estén dispuestos a prestarnos para cubrir el faltante”.

El mayor costo de la deuda también refleja un cambio estructural frente a 2020. “La operación confirma que Colombia mantiene acceso a los mercados, pero en condiciones más costosas”, dijo Luis Fernando Mejía, CEO de Lumen Economic Intelligence.

Pese a ello, el presidente Gustavo Petro defendió la operación asegurando que el país logró abaratar su endeudamiento. “Se ha desplomado la tasa de interés en dólares con que nos endeudamos (…) ahora esa tasa se desplomó a 5,9%”, afirmó, atribuyendo el resultado a los decretos de emergencia tributaria.

Para Alejandro Rojas, economista del Banco de Bogotá, esa comparación es imprecisa. “Las tasas de 12% a las que hace referencia el presidente son tasas en pesos, mientras que las de 5,6% a 6,7% son en dólares. Si se convierten a pesos, estaríamos hablando de tasas cercanas a 14%, incluso más altas que las que paga hoy el Gobierno en el mercado local”, explicó. Además, advirtió que el diferencial frente a Estados Unidos sigue siendo elevado. “Colombia está pagando entre 250 y 300 puntos básicos por encima del Tesoro norteamericano, lo que refleja una percepción de riesgo país alta”. De hecho, el CDS de Colombia pasó de 183 puntos en noviembre a 210, ampliando la brecha frente a Brasil.

Mejía subrayó que la alta demanda refleja sobre todo apetito por rendimiento. “Con cerca de 6% en dólares, nuestros bonos ofrecen un retorno atractivo. El mercado está dispuesto a prestar, pero solo a ese precio, que compensa los riesgos fiscales e institucionales del país”, afirmó. A su juicio, “si hubiera una verdadera confianza en la mejora de los fundamentos, el spread sería menor”.

La emisión se produce en un contexto fiscal delicado. Según el Banco de la República, la deuda externa total de Colombia alcanzó US$239.15 millones a octubre de 2025, equivalente a 54,9% del PIB. Para Sebastián Toro, analista financiero, el panorama es preocupante. “En tres años, este gobierno le ha metido a Colombia la misma deuda que se acumuló en casi 130 años, y a tasas mucho más altas”, afirmó. A su juicio, el país enfrenta “el peor de los mundos, déficit fiscal histórico, crecimiento bajo y deuda más cara”.

Velasco coincidió en que el problema de fondo no es solo la tasa. “El problema no es la tasa sino el exceso de gasto. Si gastamos más de lo que podemos, tenemos que endeudarnos a tasas elevadas”, señaló. “La corrección debe venir por el lado del ajuste fiscal”. José Manuel Restrepo, exministro de Hacienda, alertó que “estamos pagando más caro no solo en deuda internacional, sino también en deuda interna, donde el costo ha aumentado más de 50%”.

“Si gastamos más de lo que podemos, tenemos que endeudarnos a tasas elevadas. La corrección debe venir por el ajuste fiscal, no en cómo se financia el desequilibrio”.

“Sin ajuste fiscal creíble que aumente ingresos estructurales y contención real del gasto, los mercados serán menos pacientes, las tasas altas y el ajuste más doloroso”.

Para Sebastián Toro, analista financiero, el endeudamiento en dólares introduce un riesgo cambiario para la economía. A su juicio, una parte de la reciente apreciación del peso no responde a una mejora estructural, sino a un aumento acelerado de la deuda externa, que implica una mayor entrada de divisas y presiona artificialmente a la baja el tipo de cambio. El problema, advierte, es que esa deuda se está asumiendo con un dólar relativamente barato: si el dólar llegara a rebotar, el valor en pesos de la deuda y del servicio de intereses aumentaría.

El Servicio Geológico Colombiano, SGC, mantiene la alerta naranja y continúa con el monitoreo de la actividad en la cadena volcánica Los Coconucos

De ese monto, $30,2 billones corresponden a ingresos contingentes cuya materialización depende de la aprobación posterior de una iniciativa para obtener recursos adicionales.

Dirigentes gremiales como Bruce Mac Master, Camilo Sánchez y Natalia Gutiérrez manifestaron su disposición de trabajar con el nuevo gobierno

")

{kind=link}