MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

A diez años del estallido de la crisis-financiera de Lehman-Brothers, el péndulo-regulatorio financiero en los Estados Unidos está virando nuevamente hacia mayor laxitud impulsada por la administración Trump.

Prueba de ello ha sido la reciente aprobación del “Economic-Growth, Regulatory-Relief, and Consumer-Protection-Act”. Esta legislación modificó la Ley-Dodd Frank (2010) en lo referente a alivios regulatorios para bancos regionales.

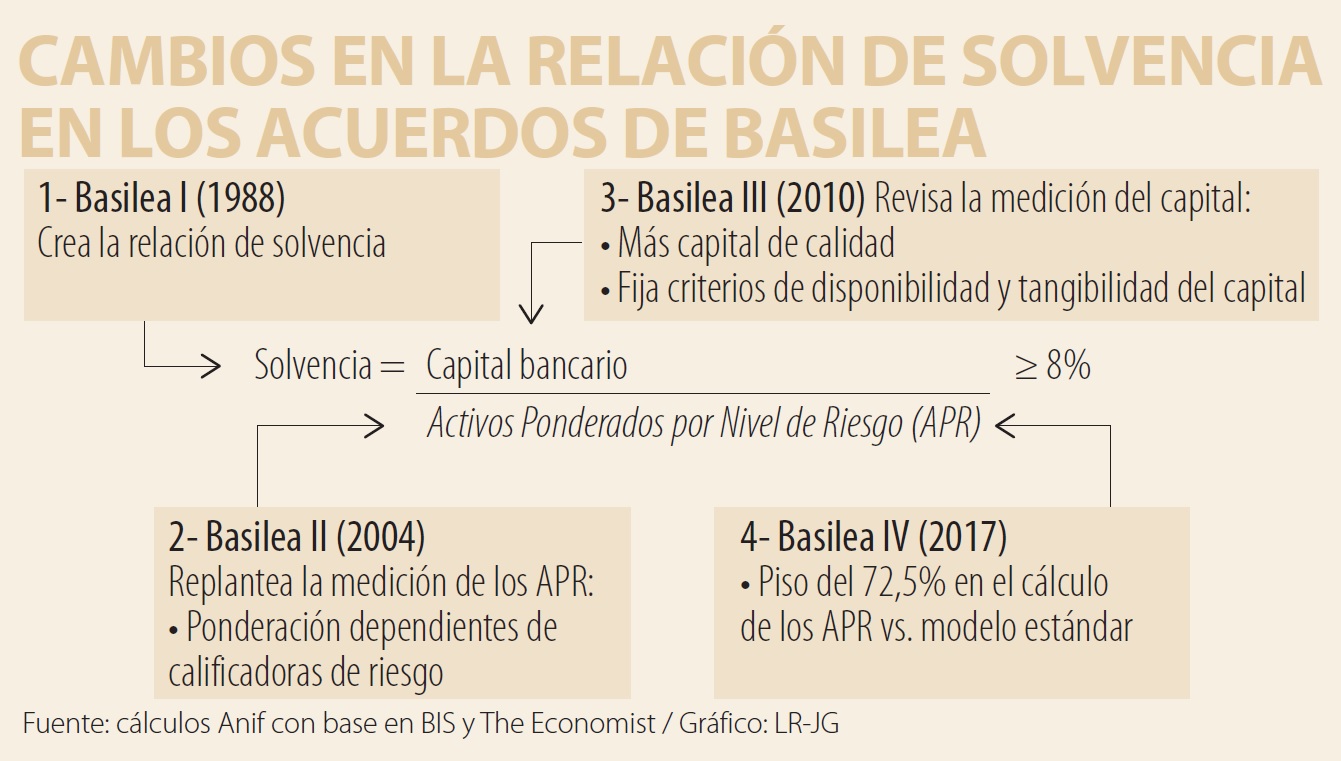

Paradójicamente, y casi en paralelo, pasó relativamente inadvertido el cierre del arduo proceso regulatorio de los acuerdos de Basilea III en diciembre de 2017, después de casi una década de trabajo. La mayoría del mercado ha denominado estas revisiones finales como el tránsito hacia Basilea IV.

Recordemos que los excesos-financieros del período pre-Lehman llevaron al Comité de Supervisión Bancaria (CSB) a replantear los estándares de regulación-supervisión financiera.

En particular, el CSB tuvo que: i) revisar los esquemas de “banca-universal” y de operaciones por fuera de balance; y ii) limitar los sobre-apalancamientos con dineros de terceros. Asimismo, se repensaron los criterios de solvencia, medición de riesgos y disponibilidad del capital, contemplando aspectos anticíclicos y “colchones de liquidez”.

Todo ello redundó en el Acuerdo de Basilea III de 2010, el cual se focalizó en: i) requerir más capital de calidad, especialmente en aquellas instituciones sistémicamente importantes (SIFIs); ii) fortalecer los mecanismos de cobertura de riesgo de productos-financieros (titularizaciones, derivados y posiciones del “Libro de Tesorería”); iii) limitar apalancamiento en posiciones fuera de balance; iv) definir estándares de liquidez; y v) reducir la inclinación pro-cíclica del negocio bancario.

Cabe resaltar que esos mayores requerimientos de solvencia se focalizaron en la relación Capital/[Activos ponderados por nivel de riesgo-APR]. Esta pasó a requerir mayor capacidad de absorción de pérdidas de dicho capital. Dicho en otras palabras, Basilea III se focalizó en el cálculo del numerador de dicha relación de solvencia.

Más recientemente, las discusiones del CSB se volcaron nuevamente sobre el cálculo de los APR (el denominador de la relación de solvencia), en particular, sobre los llamados ponderadores de riesgo que se aplican a los diferentes activos-bancarios, ver cuadro adjunto. Aquí vale la pena recordar que dicho denominador había sido objeto de análisis durante el tránsito de Basilea I hacia Basilea II (por allá en 2004).

En dicha ocasión, se introdujo el cálculo de ponderadores de riesgo por medio de: i) modelos estandarizados (definidos por el supervisor y cuyas ponderaciones estaban basadas en las calificaciones de las Agencias Calificadoras de Riesgo); o ii) modelos propios de las entidades financieras (previamente aprobados por las autoridades). Hoy, resulta claro que la pugna geo-política fue ardua.

Por un lado, los bancos europeos argumentaban que sus balances estaban bien orientados hacia activos-bancarios relativamente seguros (préstamos corporativos e hipotecas), por lo cual se veían beneficiados de la aplicación de pisos bajos en sus APRs (cercanos a 50%-60%).

Por el contrario, los grandes bancos americanos buscaban evitar lo que veían como “competencia desleal”, en ausencia de dichos pisos en el cálculo de APRs. Esto último, al verse menos beneficiados del cálculo de menores APRs (lo cual elevaría su solvencia), dada la ausencia de exposiciones excesivas en dichos activos “ultra-seguros”.

Se calcula que todos estos efectos podrían estar reduciendo la relación de solvencia en cerca de 2pps en los principales bancos europeos, requiriéndose nuevas inyecciones de capital por montos cercanos a US$190.000 millones.

Este cálculo combina efectos de los pisos a los APRs y estándares más ácidos en riesgos operacionales y de mercado. Sin embargo, los requerimientos agregados sobre el sistema-global serían más bien moderados, pues solo estaría reduciendo la solvencia en 0.6pps.

También debe trabajar en busca de la construcción de una imagen institucional, generando confianza, transparencia y legitimidad en las instituciones gubernamentales

Es clave y estratégico para la nueva visión de desarrollo que necesita Colombia, no solo para enderezar el rumbo, sino para acomodarlo a la nueva visión global

A partir de 2027 se realizarán actualizaciones anuales de los costos y las tarifas, incorporando incentivos o descuentos en función del cumplimiento de las metas exigidas

{kind=link}