MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

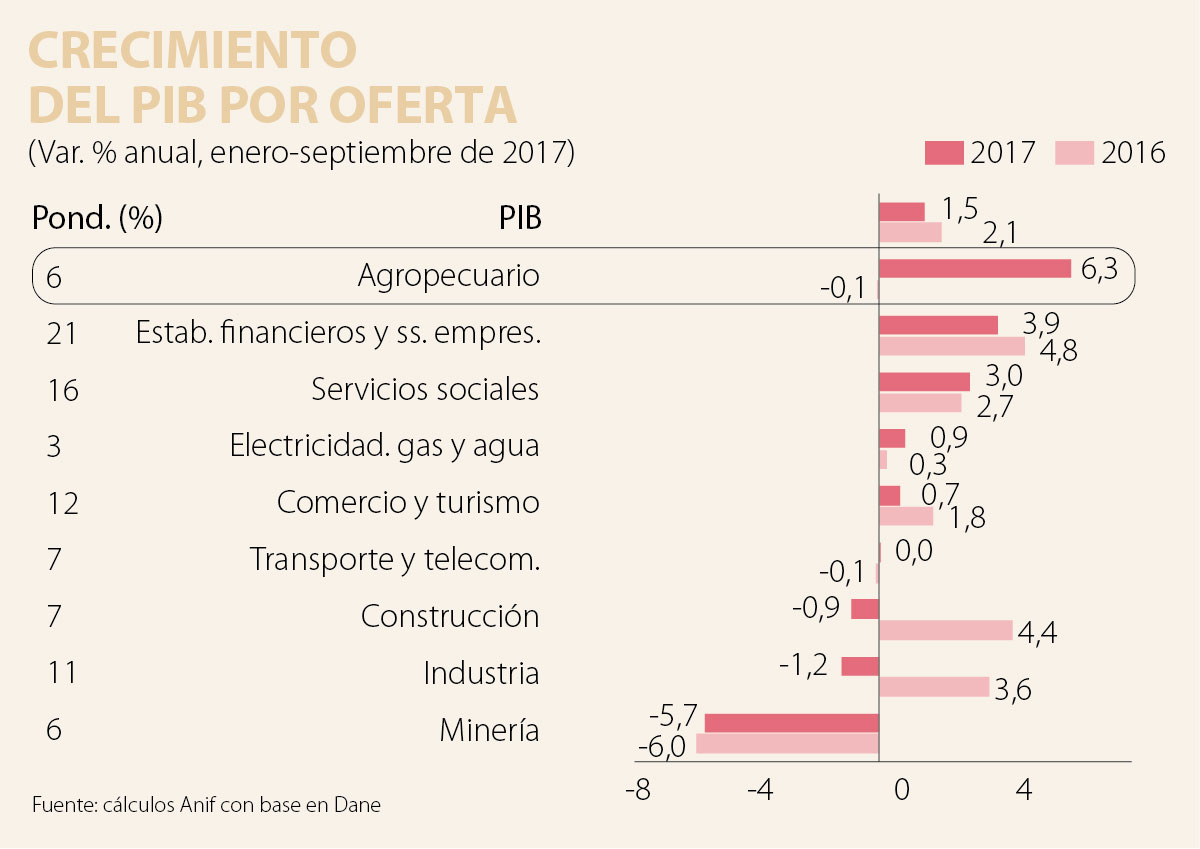

Durante 2017, la economía colombiana ha venido registrando pobres crecimientos de su PIB-real, completándose expansiones de solo 1,5% anual en lo corrido del año a septiembre de 2017 (vs. 2,1% un año atrás). Ha evitado un mayor descalabro el favorable comportamiento del sector agropecuario, consolidándose como el sector líder durante los últimos tres trimestres, con expansiones de 6,3% anual en enero-septiembre de 2017 (vs. -0,1% un año atrás).

Dicho buen comportamiento es atribuible, en buena medida, a la superación del fenómeno climático de El Niño en 2016 (agravado por el paro de transportadores del segundo semestre del año) y al programa “Colombia Siembra”; más no tanto a la modernización del agro. En efecto, persiste la precaria dotación de infraestructura rural (sobre todo en vías secundarias-terciarias, distritos de riego-drenaje y centros de acopio), lo cual estaría agravando la crisis de rentabilidad que aún se observa en el sector (altos costos de producción y bajos precios pagados al productor), ver Comentario Económico del día 24 de julio de 2017.

A nivel de subsectores, se observaron notorios repuntes en los “otros productos agrícolas” (con una expansión de 10,2% anual en lo corrido del año a septiembre vs. -1,1% un año atrás), el café (4% vs. -2,6%) y la producción pecuaria (3,7% vs. 2,1%); contrarrestando la contracción de la silvicultura-pesca (-3,6% vs. 0,1%). Veamos esto con algún detalle.

Los “otros productos agrícolas” (con una participación de 45% al interior del PIB agrícola) mostraron favorables crecimientos de 10,2% anual en enero-septiembre de 2017 frente a -1,1% de un año atrás. Allí tanto los cultivos transitorios (14,9% vs. 0,1% un año atrás) como los permanentes (10,1% vs. -2,4%) exhibieron una recuperación. En el primer caso, se destacan los cultivos de cereales (22,6% anual), donde la producción de arroz y maíz alcanzó niveles récord. En el segundo caso, se observa un repunte en los frutos oleaginosos (47%, mayoritariamente palma de aceite).

Por su parte, la producción de café (13% del PIB agrícola) mostró expansiones de 4% anual durante enero-septiembre de 2017, luego de contraerse al -2,6% un año atrás. Ello es consistente con una producción cafetera de 10,3 millones de sacos en enero-septiembre (vs. 9,9 millones de sacos un año atrás), con lo cual el año 2017 (como un todo) cerraría con 14,3 millones de sacos.

Dicha dinámica se explica por: i) el programa de renovación cafetera de la Federación Nacional de Cafeteros, donde se intervinieron exitosamente 664.000 hectáreas durante el período 2010-2016, lo cual no solo ha permitido rejuvenecer el parque cafetero, sino también reducir la exposición de los cafetos a las plagas; y ii) el aguante de los precios internos del grano cerca de los $800.000/carga en 2016-2017, donde se compensaron los efectos de mayor precio internacional promedio de los suaves colombianos (aumentando en un 3,9%) y de revaluación cambiaria (3,3% promedio anual).

También se destaca el repunte del sector pecuario (37% del PIB agrícola), con expansiones de 3,7% anual en enero-septiembre de 2017 (vs. 2,1% un año atrás). Allí la producción láctea exhibió expansiones de 12,6% anual, gracias a la abundancia de lluvias en las zonas productoras. Ello contrarrestó la contracción de -4,9% en ganado bovino, afectado por: i) el menor sacrificio ganadero, disminuyendo en 220.000 cabezas; ii) la falta de acompañamiento de su gremio, el cual perdió la administración de su fondo parafiscal; y iii) la desconfianza de los consumidores, tras el brote de la fiebre aftosa en julio de 2017.

Para el cierre de 2017, Anif pronostica un repunte del PIB-real agropecuario hacia expansiones de 5,7% (vs. 0,5% de 2016), por encima del crecimiento de 1,8% proyectado para la economía como un todo. Desafortunadamente, este buen desempeño responde simplemente a una nivelación de dicho crecimiento agrario, superando las afectaciones climáticas de 2016. Ello implica que dicha dinámica luce difícilmente sostenible para los años 2018-2020, salvo que la nueva administración le diera un verdadero empuje a la dotación de infraestructura, especialmente en las zonas de posconflicto.

La difícil sostenibilidad del repunte en crecimiento se explica por: i) la baja ponderación del agro en el PIB, llegando a 6% (aportando 0,4% al crecimiento de 1,5% en enero-septiembre de 2017); y ii) los rendimientos marginales decrecientes de la renovación cafetera, donde la propia Federación ha venido mencionando que el parque cafetero está trabajando a su máxima capacidad.

Todo ello evidencia la necesidad de priorizar el sector agropecuario de Colombia, más a la hora de pensar en el posconflicto. En particular, debe trabajarse en: i) acelerar la provisión de infraestructura regional (vías secundarias y terciarias), habilitando recursos territoriales; y ii) consolidar una política de inversiones estratégicas de largo plazo, mejorando los derechos sobre la tierra, reforzando el sistema de innovación en el sector y fortaleciendo el marco institucional agrícola.

De allí también la obsesión de Gustavo Petro con el robo de la espada de Bolívar y sus deseos de repetir la historia para un segundo asalto en 2026-2030 bajo la égida de Cepeda, añadiendo este su perfil de comunista atado a la “cortina de hierro”

Usando datos de la base Indstat de la Onudi -que mide el valor agregado manufacturero por trabajador en dólares corrientes- entre 2015 y 2022, nuestro país registró un crecimiento acumulado de 11,9%

El próximo presidente recibirá una economía con importantes restricciones fiscales y enormes necesidades de inversión

")

{kind=link}