MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

El gobierno Duque se apresta a sancionar y reglamentar una nueva Ley de Habeas-Data. Ella ha sido el resultado del oportunismo populista de ciertos parlamentarios que aprovechan esta difícil coyuntura covid-19 para minar los esfuerzos de inclusión financiera que necesariamente deben apoyarse en el historial financiero.

Recordemos que, tras la crisis Lehman de 2008-2009, Colombia ya se había movido en la errada dirección de reducir el historial crediticio de siete a cinco años. Ahora esta nueva Ley reducirá, en muchos casos, dicho historial a solo dos años. Esto estará perjudicando a Pyme que habían transitado su historial crediticio de ONGs hacia grandes bancos, logrando así reducir su costo crediticio a la mitad.

Como en tantos frentes de buenas intenciones parlamentarias (protección a madres-cabezas de familia, promoción de empleos a jóvenes-inexpertos o primas salariales), la historia estará demostrando que este tipo de legislación selectiva terminará por perjudicarlos. Por esta razón, es que el presidente Duque haría bien en vetar dicha Ley, acogiéndose a los principios Ocde que hacen respetar los principios de transparencia financiera; de no hacerlo, entonces: ¿cómo estará justificando el gobierno el estar pagando unos US$5 millones/año como socio de la Ocde?

Este reciente accionar parlamentario viene a sumarse a los errores aprobados en la Ley 2009 de 2019, imponiendo servicios gratuitos y desconociendo que la competencia ha sido el mecanismo por el cual ello ha venido ocurriendo. Dicha ley no fue una iniciativa de los sospechosos de siempre (socialismo izquierdista), sino de algunos líderes del partido conservador (ahora compitiéndoles con populismo de derecha).

En vez de promover la inclusión financiera, este populismo ocasionará freno económico y deterioro en el postrado mercado laboral de Colombia, con tasas de desempleo de 12% a nivel urbano y pronto de 18% por cuenta de la pandemia. Estos legisladores de Colombia están replicando lo ocurrido en México, bajo Amlo, por cuenta de políticas anti-sector financiero y anti-mercado de capitales.

En México también se ha destruido el mercado de bonos que pretendía financiar la infraestructura tras el fiasco con el aeropuerto de Ciudad de México. Pero precisamente para deslindarnos del miembro más desaplicado de la Ocde que es México (según su propio director y con dicha nacionalidad), Colombia debería desde ya invocar cláusulas de transparencia financiera.

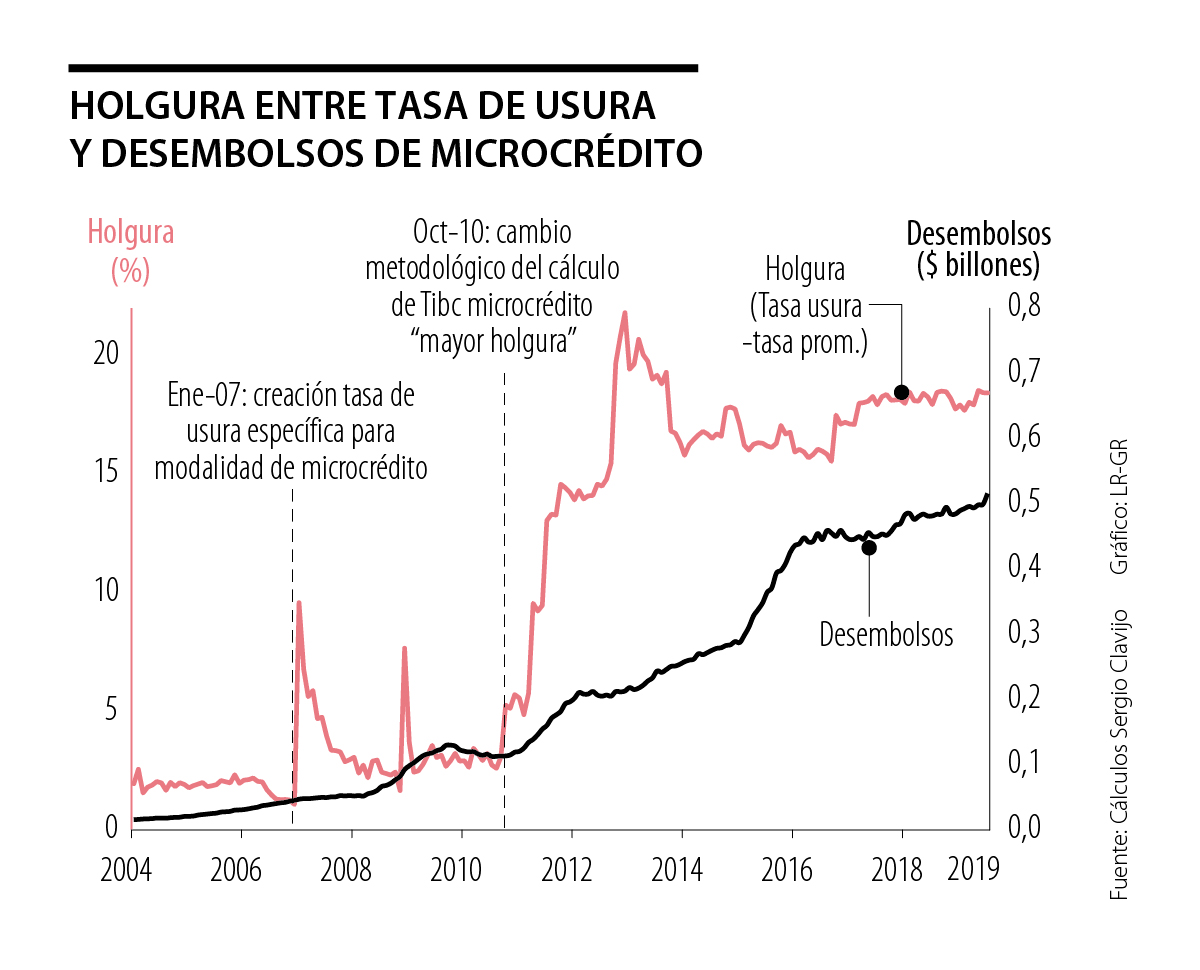

En el caso particular del sector financiero colombiano, las propuestas anti-mercado han incluido: i) prohibir el cobro de algunos servicios financieros y/o establecer topes en las comisiones; ii) continuar debilitando la calidad de la información de las centrales de riesgo (según lo ya comentado); y iii) estrechar la holgura existente entre la tasa de usura y las tasas de mercado, desconociendo el logro que se ha tenido al arrebatarle esa clientela cautiva al inhumano mercado del gota-a-gota (ver gráfico adjunto).

Además, recordemos que la Ley 2010 del 2019 había incluido una discriminación expresa contra un sector económico a través de adoptar una sobre-tasa de imporrenta de 4% para las entidades vigiladas por la Superfinanciera. Ante la aparición de esta pandemia, la Asobancaria desistió de la demandarla ante la Corte Constitucional, por razones de contribución-social, pero se trata de un sector que estará absorbiendo buena parte de los maleficios que nos estará dejando el covid-19.

Todo esto es particularmente riesgoso en momentos en que se observa que la relación cartera/PIB está cumpliendo cinco años de estancamiento en Colombia en niveles de solo 47%. Por contraste, ese nivel de apalancamiento macro-económico estaba en 70% en Chile, 120% en Estados Unidos y 250% en China.

Antes de la aparición de la pandemia, Trump fundamentaba su repunte económico en dos factores: i) la confianza del Congreso y de los mercados en la solidez del sector financiero; y ii) la excelente dinámica de sus mercados laborales, con desempleo inferior a 4% en los dos años anteriores a la pandemia. Estos dos factores de confianza económica se han venido minando en el caso de Colombia.

Recordemos que la solidez financiera la había rescatado la Administración Obama a través de la Ley Dodd-Frank (2010), exigiendo mejor capitalización del sector, especialmente para aquellos con riesgo sistémico. Y la Fed había logrado la “temperatura-monetaria-media” para evitar un barrigazo en 2017-2019. Ahora, por cuenta del covid-19, se extenderán a nivel global las políticas monetarias “no-convencionales” durante 2020-2021.

Pero si el Congreso de Colombia, además, mina los mecanismos informativos, entonces nos será mucho más difícil restablecer los canales crediticios. Nótese que esta pandemia está generando alta incertidumbre sobre la sostenibilidad financiera global. América Latina luce como la región más débil y seguramente se estará contrayendo a tasas de -4% en 2020 y con magro rebote hacia +3% en 2021.

Colombia podría caer -3% en 2020 y nuestro rebote luce moderado hacia +2% en 2021, dadas las fragilidades de nuestro aparato exportador y el altísimo desempleo. De allí la importancia de contar con un sistema financiero sólido que logre “puentearnos”, y con información veraz, el tránsito hacia la ansiada recuperación de 2021.

Los principales sectores agroexportadores del país, como café, flores, banano, palma de aceite, azúcar y aguacate, entre otros, han manifestado su preocupación por la acelerada apreciación del peso

Cada día que pasa, Petro se hunde más en el lodo. Su reciente decisión de reconocer a Iván Cepeda como presidente electo (...) es la prueba fehaciente de que Petro nunca ha sido un demócrata

")

La resistencia constitucional no entraña oposición al Estado; constituye, por el contrario, la defensa más auténtica de su institucionalidad

{kind=link}