MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

El ingreso bruto de los hogares suele representar entre 60%- 70% del PIB-real en economías de ingreso medio y alto. El grueso de esa contrapartida corresponde a los ingresos por sueldos-salarios-honorarios de los trabajadores y los ingresos por rentas de capital.

En Colombia, dicho ingreso de los hogares ha venido fluctuando cerca del 65% del PIB-real. Ahora, cuando uno descompone dicho ingreso para medir su capacidad adquisitiva, se suele restar el componente de impuestos directos y ello nos llevaría al concepto de ingreso disponible.

En años recientes, esos impuestos pagados por los hogares representaron 3% del PIB, reduciéndose el ingreso disponible de los hogares a 62%. Si afinamos un poco más el cálculo, llegamos a la conclusión de que el ingreso en realidad bordea 50%. Esto se explica por el hecho de que los ingresos de las rentas del capital, que son de 15% del PIB-real, no deben asociarse a los ingresos de la clase media y alta, sino a ingresos de la clase muy alta.

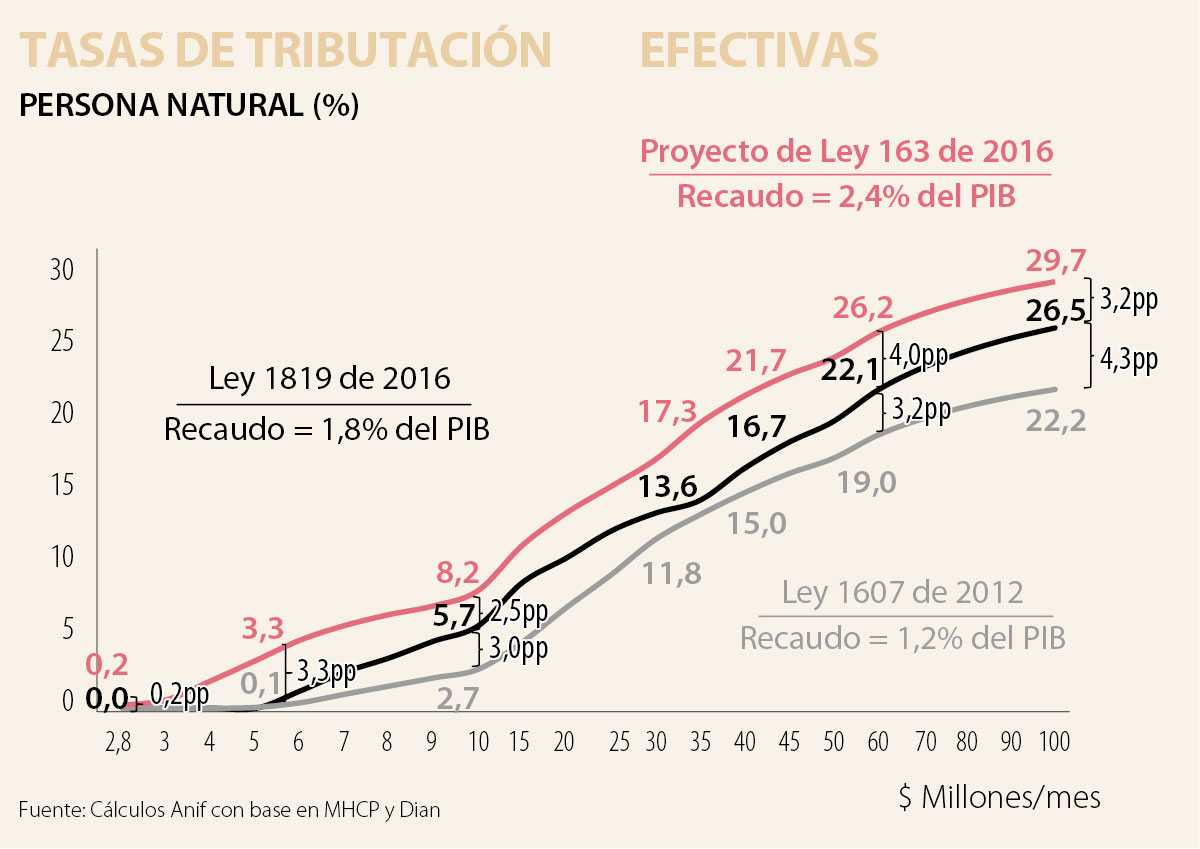

Es sobre ese 50% del PIB-real que debe darse la discusión sobre cuánto más espacio existe para pensar en gravar a los asalariados. O aun a la hora de pensar en si existe espacio para incrementar las cotizaciones obligatorias a la seguridad social. Lo primero que debemos aclarar para este debate es que los hogares más pudientes ya enfrentan tasas efectivas de tributación directa históricamente elevadas hasta del 27% (a nivel de $100 millones/mes), según la Ley 1819 de 2016.

Y si bien puede existir un espacio adicional para incrementar la carga efectiva de los hogares más ricos, el margen luce estrecho. Como veremos en esta nota, el ingreso disponible de los hogares de clase media y alta ya se ve drenado en cerca de 28% cuando se trata de un empleado y hasta en 32% cuando se trata de trabajadores independientes.

Cabe aclarar que ese nivel de tasa efectiva del 30%-35% es consistente, en los países desarrollados, con tasas marginales elevadas hasta del 40%, como la que regía hasta hace poco en Estados Unidos.

Una forma en que se ha vuelto más progresivo el pago de Imporrenta ha sido a través del IMAN: usted puede utilizar deducciones existentes en pensiones voluntarias o en adquisición de vivienda, pero como mínimo debe pagar tasas de tributación efectivas. (ver gráfico 1).

Sin embargo, el recaudo en Colombia por impuestos a los hogares continúa siendo bajo y aún no se han visto los beneficios de poner a declarar gente en los estratos medios-bajos.

Esto implica que la Administración 2018-2022 deberá recargarse más en ganar eficiencia en el recaudo que en pensar en elevar las tasas marginales y/o efectivas de los estratos altos-medios.

Carga tributaria salarial

¿Cuánto espacio adicional existe para gravar las rentas de los asalariados y los compromisos en aportes a la seguridad social? Hay un estrecho margen existente.

Por ejemplo, para el estrato de clase media-media (digamos $5 millones/mes), la Ley 1819 de 2016 mantuvo el no pago de Imporrenta; pero dicho asalariado debe destinar 9% de su sueldo a atender sus aportes a seguridad social. Así, en esa franja de $3 millones a $5 millones/mes existe un estrecho campo para entrar a gravar esas rentas.

En la franja de ingresos mediosaltos también es estrecho, pues se tienen impuestos de renta de 6% a 14%. Al tomar los aportes a la seguridad social se compromete entre 15% y 20%.

En conclusión, estas cifras nos indican que el margen para elevar la carga tributaria del Imporrenta en la franja alta también es estrecho y difícilmente podría elevarse en más de 2 puntos, del actual 26% hacia 28%.

Esto implicaría que el total de la carga tributaria más el pago de parafiscales laborales dejaría a los empleados más ricos con cargas efectivas de 30% y, en el caso de los trabajadores independientes, con cargas efectivas totales (Imporrenta + seguridad social) de 34%.

Así, el efecto neto de un elevamiento “semi-paralelo” de la actual curva de gravámenes de los hogares en cerca de un 3% en la parte media-media y de un 2% en la parte alta podría aportar cerca del 0,3% del PIB de recaudo adicional, pero no mucho más.

El efecto del “impuesto puro”

En los países emergentes, rara vez los pagos a la seguridad social por parte de las empresas o individuos equivalen al “valor de mercado” correspondiente a los servicios de pensiones y/o salud. A los gobiernos les gusta utilizar el mecanismo de “contribuciones a la seguridad social” para esconder estructuras de subsidios cruzados.

Esto da origen a lo que se conoce en la literatura como los “impuestos puros” a los estratos medios-altos y, supuestamente, a favor de los estratos bajos.

Para el caso de Colombia, es posible demostrar que existe un cuantioso “impuesto puro”.

Después de las reformas de 2007, este se acercaba al 28,6%. Esto sin incluir otras cargas parafiscales sobre la nómina y que solo recientemente se han reducido por cuenta del desmonte del 13,5% en los pagos al Sena, Icbf y salud para asalariados que devenguen menos de 10SML.

La existencia de elevadas contribuciones en cabeza de las firmas ya era de por sí materia de preocupación a la hora de evaluar la competitividad. En la coyuntura cabe preguntarse: ¿qué empresa colombiana podrá competir con estos sobrecostos parafiscales cercanos a 50%?

Desde hace ya bastante tiempo el país ha venido consolidando un modelo tipo centro/periferia en su desarrollo, que más recientemente se está reflejando en lo político

Ningún otro gobierno se había preocupado por la pobreza energética, ni por medirla, la opinión pública no está familiarizada con este problema

{kind=link}