MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

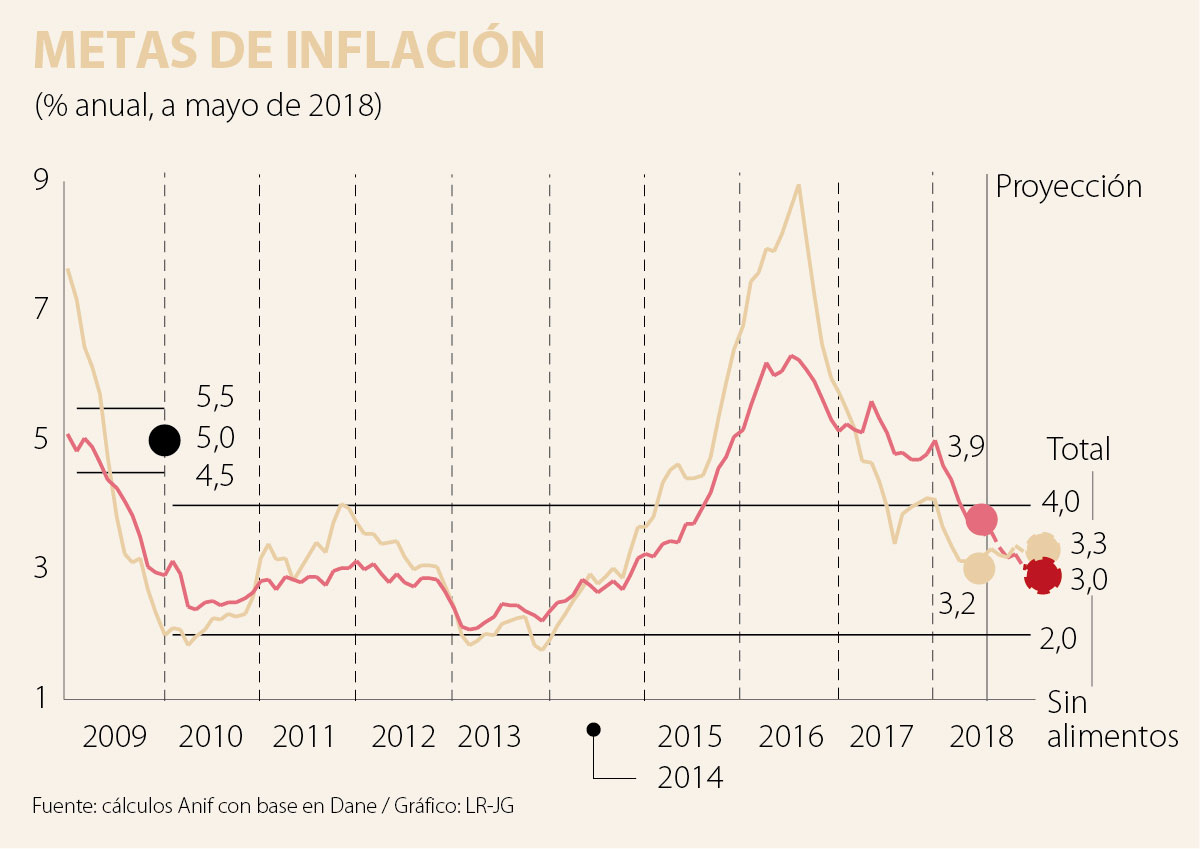

El Dane reportó que mayo de 2018 registró una inflación de +0,25%, marginalmente superior a la observada un año atrás (0,23%). Dicha cifra de inflación total estuvo en línea con las expectativas del mercado (0,27%), pero ello implicó marginales aumentos en la lectura de inflación anual hacia el 3,16% (vs. 3,13% un mes atrás). También se observaron leves rebotes de la inflación core (sin alimentos), hacia 3,85% anual (vs. 3,81% un mes atrás).

Esa pausa en la desinflación de la lectura subyacente anual se explica, en buena medida, por las presiones de costos que han venido emanando de un precio del petróleo que ha promediado casi US$70/barril-Brent en lo corrido del 2018 (+37% frente a 2017). Esto se ha reflejado en presiones inflacionarias en los rubros de transporte (+3,9% anual) y gasolina (+8,6% anual), a pesar de que la sorpresiva apreciación cambiaria (a ritmos del 1,1% anual en lo corrido de 2018) ha amortiguado el efecto en la “fórmula de fijación” de los combustibles en el mercado local.

Al sumar presiones de costos en rubros como gas (+5,8% anual) y energía eléctrica (+6,3% anual), la inflación de regulados ronda ya niveles de 5,79% anual (vs. 6,2% un año atrás). Infortunadamente, los graves problemas de la hidroeléctrica de Hidroituango estarán ahondando estas presiones de costos.

A este cuadro de resistencias a la baja en la inflación subyacente también se suma la inercia inflacionaria de los no transables, persistiendo en ritmos de 4,57% anual.

Por su parte, la inflación de alimentos registró valores del 1,5% anual en mayo (vs. 1,52% anual en abril), ratificando el agotamiento de los favorables efectos estadísticos que se tuvieron tras superarse en 2017 el fenómeno climático de

El Niño de 2016. Probablemente, dicha tendencia alcista en la inflación de alimentos seguirá presente durante el segundo semestre del año, cerrando el 2018 con cifras cercanas al 4%.

Todo lo anterior probablemente implicará que en los próximos meses veamos la inflación total en la franja 3,1%-3,3% anual, muy cerca de la meta de largo plazo del 3% que ahora persigue con ahínco el Banco de la República (BR), tras haber desbordado en los últimos tres años el techo del rango meta del 2%-4% anual.

A nivel microsectorial, la inflación de mayo se expandió principalmente en los grupos de cultura, diversión y esparcimiento (0,65%), vivienda (0,45%), otros gastos (0,41%) y transporte (0,39%). Por su parte, el IPP reportó una inflación del 2,20% en mayo (vs. 0,24% un mes atrás).

Este viene a ser otro factor de preocupación hacia el futuro, pues su lectura anual se ha elevado hacia 7,02% (vs. 4,25%). Tal vez el único atenuante es que el grueso de ello proviene de incrementos en el subíndice de minería a ritmos del 36% anual, pero el componente de importados se mantiene a raya con una inflación de solo 0,25% anual (por razones arriba explicadas).

De otra parte, sabemos que la brecha de producto está contribuyendo a enfriar la presión inflacionaria proveniente de los costos. En efecto, el PIB-real se expandió a pobres ritmos de 2,2% anual durante el primer trimestre de 2018, resultado inferior a la proyección que tenía Anif (2,5%), ver ALI No. 137 de junio de 2018.

Si bien la economía da algunas señales de recuperación, sus impulsos aún son frágiles y distantes de expansiones al 3% anual que dictaría nuestro potencial. Preocupa, en particular, la contracción de la construcción (-8,2% anual en enero-marzo de 2018). La reducción de tasas del BR, unos 350pb en los últimos 18 meses, parece estar ayudando más a evitar deterioros adicionales en la cartera vencida (ahora a niveles del 4,9%) que a fraguar nuevos proyectos.

De hecho, la inversión aún luce estancada y el consumo de los hogares crece lentamente a tasas del 2,5%. El repunte en lo que resta del año seguramente vendrá por cuenta del sector minero y de su impulso sobre la refinación y los servicios conexos, gracias a que los precios del petróleo seguramente estarán promediando unos US$68/barril-Brent en 2018 (+19% anual) y el carbón unos US$80/tonelada (+14%).

Así, esa persistente fragilidad del sector real implicará continuar con lecturas negativas en la brecha del Producto, la cual se empezaría a cerrar solo en 2019. Anif considera que esta brecha de producto podría dar espacio para una reducción adicional en la repo hacia el 4% (vs. el 4,25% actual), pero ello estará condicionado a comprobar alivios en las presiones de costos (arriba comentadas). Seguramente ello tan solo ocurriría a partir del mes de septiembre.

En cualquier caso, los impulsos monetarios lucen algo exhaustos (después de reducciones en la repo de 350pb durante los últimos 18 meses) y no se tiene margen alguno para políticas fiscales contra-cíclicas. Esto implica que tendremos que contentarnos, por el momento, con una repo real (computada contra la inflación “sin alimentos”) con valores de estímulo moderado, ubicándose en 40pb (= 4,25% repo-nominal - 3,85% inflación sin alimentos).

Esta polarización obliga a los países productores a redefinir sus alianzas comerciales bajo un clima de volatilidad extrema, donde la neutralidad es cada vez más difícil de sostener

Antes y después del evento conversé con varias ingenieras e ingenieros de mi generación, quienes ayudaron a idear, diseñar, construir, administrar, regular y mantener el actual sistema de suministro de energía eléctrica, de telecomunicaciones y de datos del país

Ninguna fuerza política alcanzó un respaldo suficiente para gobernar sin construir consensos. Y eso, lejos de ser una debilidad, es una señal de madurez institucional

")

{kind=link}