MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

*Con la colaboración de Juan Sebastián Joya y Cindy Benedetti

En medio de la turbulencia financiera global de agosto de este año, ha pasado algo desapercibida la mala noticia del eventual marchitamiento de la multinacional exportadora de carbón Cerrejón de Colombia (propiedad de BHP-Glencore-AngloAmerican), ver Bloomberg, 9 de agosto de 2019.

Cerrejón ha venido proporcionando casi 30 de los 90 millones de toneladas métricas que exporta Colombia. Las exportaciones de carbón de Colombia actualmente bordean los US$7.500 millones año, donde Cerrejón aporta unos US$2.500 millones. Ese eventual marchitamiento tendría un negativo impacto sobre la balanza comercial de Colombia, la cual actualmente viene mostrando un déficit de unos US$5.200 millones/anuales (casi un 2% del PIB).

Aduce Cerrejón que se ha caído drásticamente la demanda por carbón tanto en Europa como en los Estados Unidos (ahora también un gran proveedor del producto). En ello han jugado los factores de alto precio relativo del carbón (respecto al petróleo y al gas) y el creciente repudio internacional al elevado contenido de partículas contaminantes tras la combustión del carbón.

Sin embargo, Asia sigue siendo un gran consumidor de carbón, principalmente China e India. Esto, a pesar de los evidentes daños ambientales en grandes ciudades (Shanghái o Nueva Delhi), donde la visual se reduce a unos pocos metros y se tienen crónicas enfermedades pulmonares.

Pero ¿entonces por qué Cerrejón no aprovecha lo que queda de ese mercado de carbón en Asia y redirige sus exportaciones hacia allá? La respuesta tiene que ver con la geografía: Cerrejón, ubicado en La Guajira colombiana, resulta estar del lado equivocado para dicho mercado, pues llegar a Asia implica pagar costosos peajes para cruzar el ampliado Canal de Panamá o incurrir en largos trayectos circunvalando el continente africano por Cabo de Hornos, ver Informe Semanal No. 1472 de agosto de 2019.

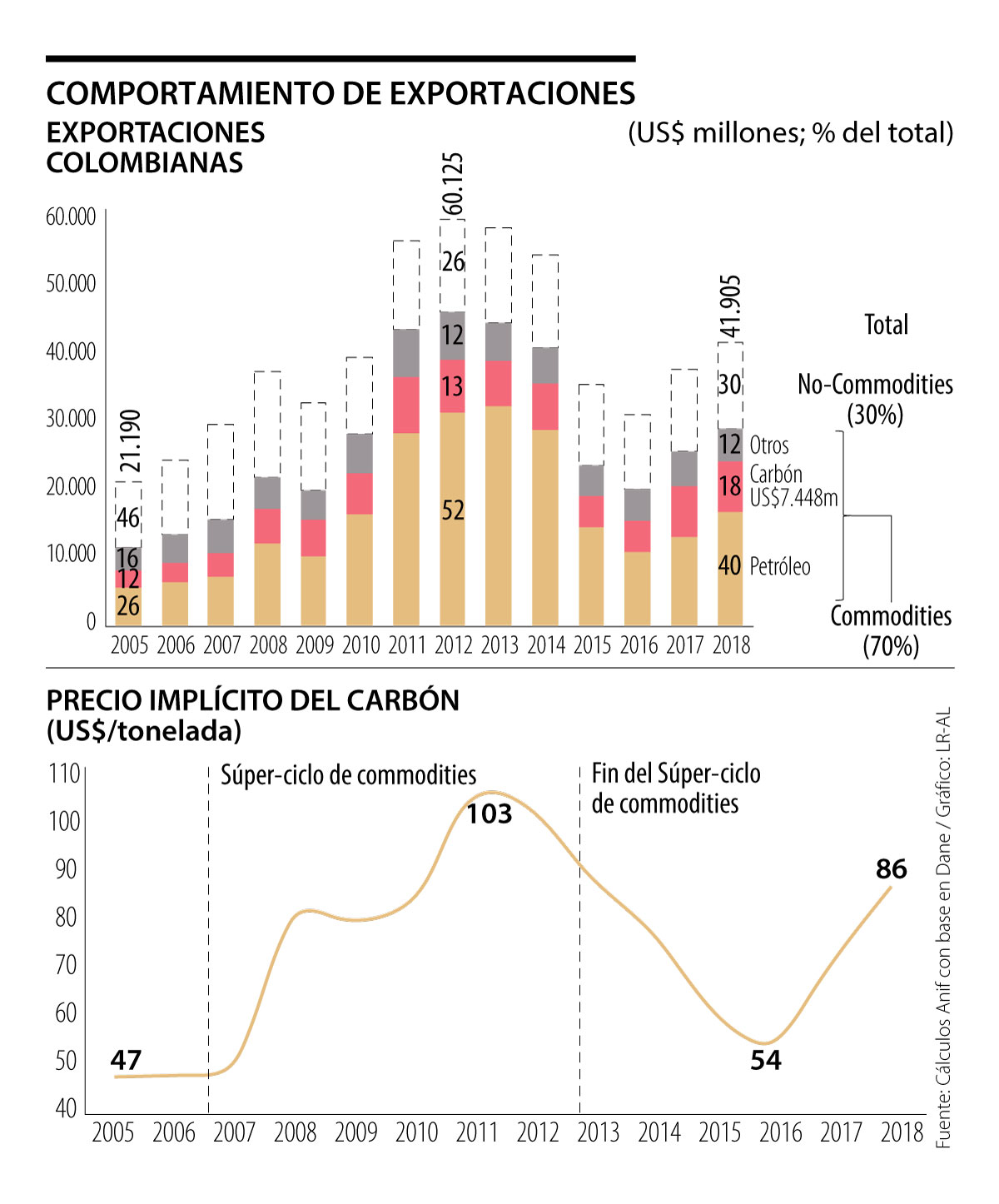

El gráfico 1 ilustra la trayectoria del total de las exportaciones de Colombia, pasando de tan solo unos US$21.000 millones en 2005 hacia los US$60.000 millones en el pico del 2012. Sin embargo, esa triplicación del valor total exportado por Colombia fue un “maná del cielo” por cuenta del auge global de los energéticos del período 2010-2014. Ello no fue el resultado de mayor esfuerzo innovador en las exportaciones no tradicionales, pues estas continúan hasta hoy estancadas en valores de US$12.500 millones y representando sólo el 30% del total exportado.

El gráfico 2 muestra cómo el precio implícito del carbón exportado desde Colombia se elevó entonces de US$47/tonelada hasta los US$103/tonelada durante ese mismo período de 2005-2012, siendo esos los años de oro de Cerrejón. Pero, durante 2013-2016, ese precio regresó a niveles de los US$54/tonelada. Lo sorprendente de la historia del marchitamiento del Cerrejón es que el precio había vuelto a repuntar hacia los US$86/tonelada en 2018 y uno se preguntaría si acaso ello no habría permitido absorber nuevamente los costos de transporte (antes discutidos).

La respuesta es que la competencia se ha puesto dura y los oferentes desde Australia están ganando la partida a los oferentes de América Latina, gracias a que los primeros tienen costos más bajos y mejores calidades. Colombia podría competir con calidad al intensificar las extracciones de carbón mineral desde el centro del país. Sin embargo, aquí la geografía nos vuelve a poner un obstáculo, ya que Colombia fracasó en organizar su transporte ferroviario desde el centro del país hacia las costas, debido a que el volumen proyectado resultaría incapaz de amortizar esa inversión en trenes de carga.

En síntesis, mientras Colombia hace esfuerzos por elevar sus años de reservas de petróleo (hoy en 6,2 años) y de gas (hoy en 9,8 años), se calcula que se tienen reservas de carbón vegetal cercanas a los 30 años en el país. El problema es que este mercado se ha secado en Estados Unidos y Europa por razones de índole ambiental que han reducido (con razón) su consumo. Bien nos decía hace un par de años atrás J. Sachs (de la Universidad de Columbia) que probablemente Colombia tendría dificultades para exportarlo, tal como vemos que ya está ocurriendo. He aquí otra poderosa razón para acelerar la innovación exportadora hacia el agro, la industria y su combinación, tal como lo han logrado hacer Chile y Perú, pero donde Colombia muestra serias dificultades para lograr el escalamiento que estos otros países sí han podido realizar (ver Comentario Económico del Día 23 de julio de 2019).

La ficción les sirve para elaborar una narrativa de victimización que energice a sus bases. La izquierda colombiana revierte siempre a la lumpenización primerliniesca

Los retos obligan a trascender diferencias e impulsar el desarrollo social y económico en todo el planeta

Cuando no se cumplen los números, llegan las quejas o hay que despedir a alguien, dar la cara deja de ser un acto natural y se convierte en una verdadera prueba de liderazgo

{kind=link}