MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Comentábamos recientemente que el enfoque adoptado por el MHCP-BR-SFinanciera, para enfrentar los primeros asomos de pandemia en Colombia, ha estado bien orientado. De una parte, se está proveyendo la liquidez adecuada al sistema financiero para que este continúe operando el sistema de pagos. Esto no implica, sin embargo, que se tenga controlada la tensión financiera generada por la desvalorización de activos a nivel global y por la incertidumbre sobre la extensión de la parálisis de la actividad económica.

Los pronósticos de consenso apuntan hacia un crecimiento global nulo en este 2020 frente a 3% que se esperaba en pre-pandemia.

Pero si se diera una recuperación global en forma de “V” (... de la Victoria frente a la pandemia hacia septiembre de 2020), entonces tendríamos un sustantivo rebote económico hacia 5% a nivel global en 2021. Nótese que estas cifras lucen bastante razonables si tenemos en cuenta que el promedio de expansión global habría sido entonces de 2,5% anual en 2020-2021 (todavía por debajo de 3,2% anual se tuvo en la fase de recuperación 2016-2019).

Estados Unidos probablemente estará cayendo hacia -2% este año y rebotando hacia +3% en 2021; Europa tendría ciclos más marcados hacia -3% en 2020, pero gran rebote hacia +5% en 2021; Latino-América es la que no luce bien, pues caería -2% en 2020 y con lánguido rebote hacia +2% en 2021 (enfrentando la resaca del desplome de commodities minero-energéticos). Por último, Colombia se debate entre crecimiento cero este año y un esperado rebote hacia 2,5% en 2021.

Ahora bien, buena parte del esperanzador rebote en 2021 dependerá de la calidad de las políticas de salud pública y el éxito en la contención del Covid-19. Y en lo económico ello dependerá del enfoque balanceado que se adopte en las políticas contra-cíclicas durante este 2020. Si la estrategia continúa por el buen camino por el que inició, entonces Colombia replicaría la “V” (antes comentada).

Pero si en salud pública las autoridades se ven minadas por prematuros llamados a levantar el confinamiento, porque supuestamente se está ahogando la economía (como lo han dado a entender hasta centros de estudios), y, en paralelo, se recurre a heterodoxia económica extrema, entonces viraríamos hacia una recaída en forma de “W”.

A este respecto vale la pena hacer aquí un breve recuento sobre las políticas que NO deben adoptarse por el alto riesgo que ellas representan en términos de generar des-anclajes graves en los frentes monetarios y/o fiscales.

La clave del éxito monetario-cambiario descansa sobre la provisión de liquidez, pero evitando “salvatajes infundados” (especialmente en la recompra definitiva de ciertos TES que encerraban apuestas temerarias antes de la pandemia). Y el éxito del manejo contra-cíclico fiscal descansa sobre “disparar” no con bazooca, sino con una magnum certera para llegar a los hogares, pymes y pobres informales, cuyos ingresos se han drenado por la inactividad económica. Veamos esto.

Moratorias generalizadas financieras. Algunas voces (las menos, afortunadamente) proponen cesar los servicios de deuda financiera, bajo la hipótesis de que esas instituciones ganan en auge y que entonces les ha llegado el momento “de perder” a favor de los pobres. Esto acarrearía corridas bancarias y quiebras, que terminarían agravando la tensión económica. Lo que sí se puede hacer y de forma ordenada, como ya lo está implementando la SFinanciera, son extensiones de plazo en abono a capital y uso de provisiones para enfrentar las posibles moras, evitando las llamadas restructuraciones de los créditos.

No pago de cánones de arrendamiento. Se habla también del no pago temporal de cánones de arrendamiento, siguiendo el ejemplo de algunas empresas de servicios públicos de Bogotá. Pero en el caso de los inmuebles este accionar es claramente inconstitucional al desconocer los derechos de propiedad. El Gobierno está allegando fuentes de financiamiento para evitar el cese en los flujos de caja (como el uso de las cesantías, pero no debería recurrirse a los ahorros de pensiones obligatorias).

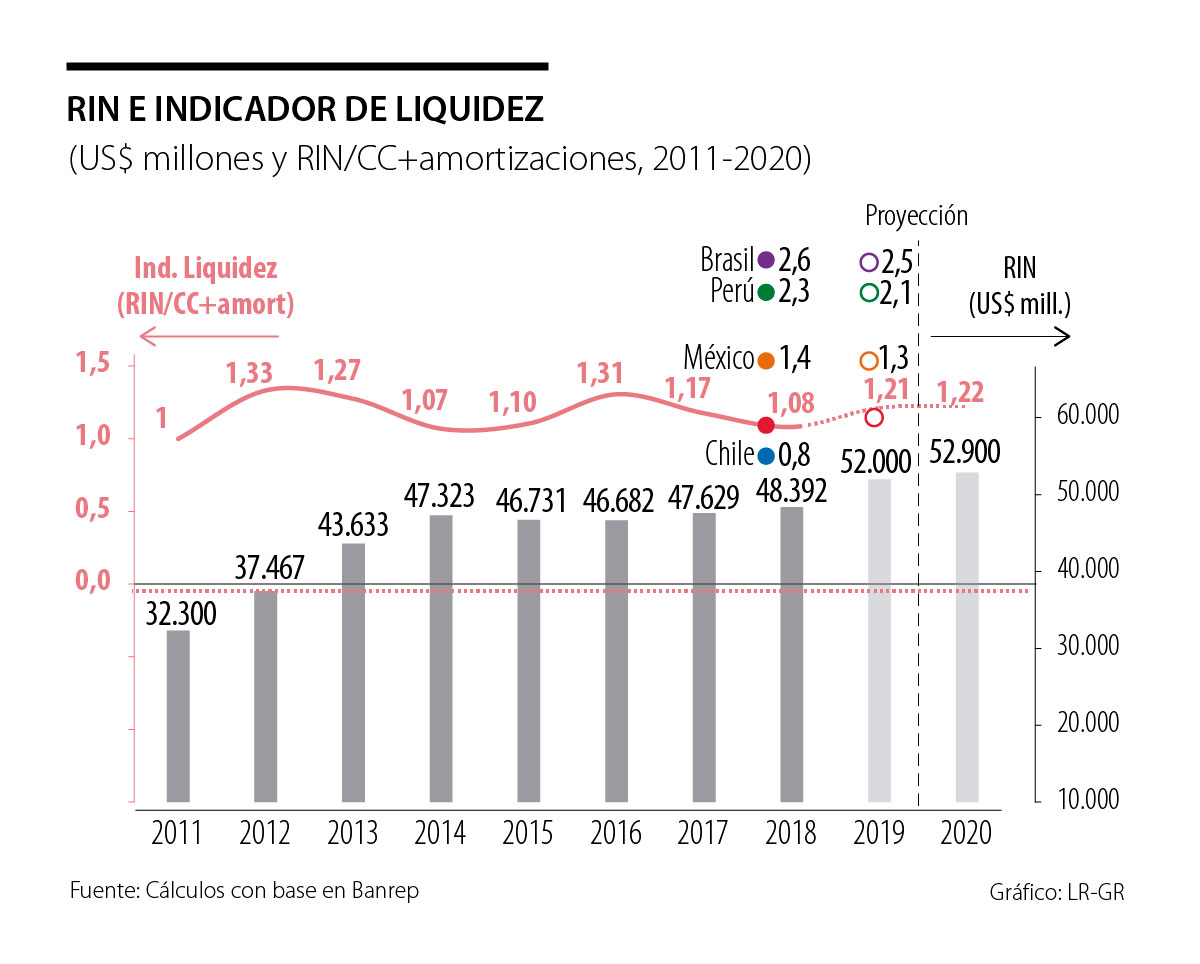

Uso de las RIN del BR y créditos al Gobierno. El recurrente llamado a usar las RIN del BR para “puentearle” créditos al Gobierno es innecesario, pues todavía se puede emitir deuda nacional e internacional. Además, ello ignora que las RIN no son propiedad del BR, sino de todos los colombianos que tengan pesos para demandar divisas a una tasa flotante peso-dólar. El gobierno estará usando recursos del FAE-FONPET precisamente para evitar dar la señal de que está emitiendo deuda-fresca para enfrentar la pandemia.

Así, flaco favor le hacen los que dicen quererlo ayudar a través de emitir deuda inmediata y con crédito directo del BR, lo cual daría una doble señal de angustia financiera. También se propone usar los recursos de préstamo-contingente del FMI, recurriendo a la misma ilógica de que “todos pongan” independientemente de sus efectos nocivos. Esto ignora que tales recursos son únicamente para enfrentar problemas de iliquidez internacional y, hasta el momento, el buen uso de las RIN haría ello innecesario (ver gráfico adjunto). La propia contracción de las importaciones en 2020 algo aliviará la presión sobre el déficit externo. Mientras más focalizados sean los programas de apoyo en 2020, mejor será la dinámica de la recuperación en “V” que estamos esperando para 2021.

No creo que haya más espacio para la destrucción de la credibilidad de este Gobierno, ya que el nivel de escándalos se sale de la imaginación de los mejores guionistas

Nos queda por resolver cómo evitar el estatismo neo narco-comunista para preservar las libertades económicas que no respetarán quienes ignoran que la cocaína y el oro ilegal no tributan

Los mecanismos extraordinarios con que la Constitución de 1991 facultó al Presidente se concibieron para situaciones imprevisibles que el orden institucional ordinario no puede manejar, no para la administración cotidiana del país

{kind=link}