MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Recientemente, el Dane reveló que el PIB-real de Colombia se había expandido a un pobre ritmo del 1,6% anual durante el cuarto trimestre de 2017 (vs. 1,8% un año atrás). Con ello, el PIB-real del 2017 (como un todo) llegó a expansiones del 1,8% como lo pronosticaba Anif y el grueso del mercado. Curiosamente, dicha cifra de 1,8% se dio por la revisión al alza de los trimestres anteriores de 2017, pues de mantenerse inalterados dichos trimestres, el crecimiento de la economía colombiana hubiera estado más cercano al 1,5%.

Así, durante 2017 tuvieron buen desempeño el sector agropecuario (4,9% anual vs. 1,6% en 2016, aunque solo representa el 6% del PIB); los establecimientos financieros (3,8% vs. 4,4%); y los servicios sociales (3,4% vs. 2%). Por el contrario, resultaron muy preocupantes las contracciones en: i) la construcción (-0,7% anual vs. +4,5% en 2016), lejos de las expansiones que uno hubiera esperado tras los reiterados anuncios de las obras 4G; ii) la industria (-1% vs. +3,4%, pese al crecimiento del +4,9% en la refinación de petróleo), evidenciando la falta de competitividad del sector; y iii) la minería (-3,6% vs. -7%), a pesar de la recuperación del precio internacional del petróleo y del carbón.

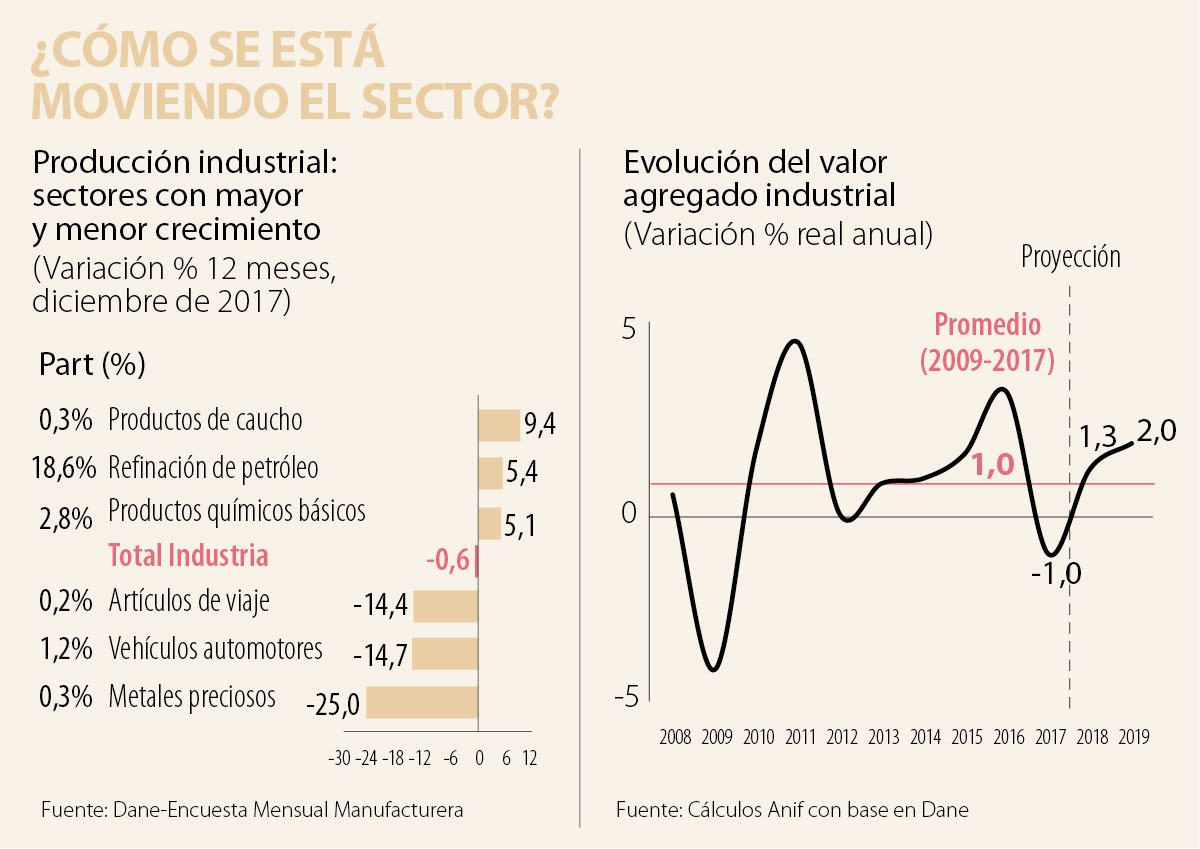

A raíz de la preocupante contracción de la industria en 2017, analizaremos los datos desagregados del sector proporcionados por la Encuesta Mensual Manufacturera (EMM) del Dane. Allí, la producción del sector industrial como un todo registró contracciones del -0.6% para 2017. Donde las dinámicas sectoriales presentaron comportamientos heterogéneos.

Los sectores industriales con mejores registros en su producción fueron: i) productos de caucho (+9.4% en 2017 vs. 1.3% en 2016), donde se revitalizó la oferta del sector ante los atractivos precios internacionales del caucho-látex que se duplicaron en 2017 vs. 2016; ii) refinación de petróleo (+5.4% en 2017 vs. 22.4% en 2016), donde, pese a que poco a poco se fue diluyendo el efecto estadístico de la reapertura de Reficar al cierre de 2015, la nueva capacidad instalada de esta refinería (160.000 bpd) ha generado una mayor producción de los refinados de crudo pesado y crudo liviano; y iii) productos químicos básicos (+5.1% en 2017 vs. -5.1% en 2016), sector que se ha visto favorecido del encadenamiento productivo con la refinación de petróleo, y que adicionalmente se benefició del buen momento del agro y su mayor demanda por abonos y pesticidas.

Por su parte, los sectores con peores registros en producción fueron: i) metales preciosos (-25% en 2017 vs. -10.8% en 2016), sector con grandes dificultades en su medición dado su alto grado de informalidad-ilegalidad; y ii) vehículos automotores (-14.7% en 2017 vs. -1% en 2016), siendo este registro la contrapartida de una reducción de 13.000 unidades en las ventas totales de automóviles y la pérdida coyuntural de “mercados ya ganados” como el de México. De igual forma, cabe mencionar, por un lado, que la producción del sector de alimentos y bebidas (30.2% de la industria) también cayó al -0.7% (vs. 3% en 2016) ante la débil demanda interna privada, que se evidencia en un consumo de los hogares que solo creció al 1.7% real al cierre de 2017 y, por otro lado, que la producción de textiles-confecciones y conexos cayó al -8.4% (vs. -0.5% en 2016) ante la competencia desleal, el contrabando y la falta de competitividad del sector.

Así, es evidente que el viraje de la economía colombiana desde el sector minero-energético hacía una diversificación exportadora industrial es solo un sueño lejano. Esto pues los sectores que más crecen aún dependen del insumo de hidrocarburos, mientras que dentro de los que decrecen aparecen los sectores conexos a la cadena agroindustrial-alimenticia y de confecciones.

Las razones para este comportamiento se derivan del “rosario” de problemas estructurales que enfrenta la industria colombiana y que han sido empeorados recientemente por el contrabando y la competencia desleal. En particular, Anif ha repetido con ahínco la importancia de reducir el elevado “Costo Colombia” que enfrentan los empresarios del país. Entre estos sobrecostos aparecen: i) los laborales (que ascienden al 49% del salario en el caso de los pagos no salariales); ii) los energéticos (dado que tenemos una tarifa más costosa que pares regionales como Perú, Argentina y Brasil); iii) los de transporte-logísticos (de hasta el 15% según la OECD); y iv) la elevada carga tributaria (del 37% actualmente, aunque bajaría escalonadamente al 33% durante 2018-2019 según lo mandado en la Ley 1819 de 2016).

Para 2018, Anif proyecta una expansión del valor agregado industrial del 1.3% real (vs. el -1% del 2017), ver gráfico 2. Allí incidirían positivamente: i) un mayor crecimiento de la construcción jalonado por los proyectos 4G (impulsando los sectores conexos a la construcción); ii) el disipamiento del efecto de la subida en la tarifa general del IVA, el cual afectó fuertemente el consumo privado; iii) el salón del automóvil a finales de año, que dinamizaría las ventas-producción de vehículos; iv) el Mundial de Futbol, con sus típicas contribuciones a los sectores de bebidas, muebles y electrodomésticos; y v) las medidas contra el contrabando implementadas recientemente por el Ministerio de Industria, Comercio y Turismo (para apoyar los sectores de textiles-confecciones y calzado). En cambio, los lastres estructurales ya comentados serán una talanquera para un mayor repunte del sector.

El decreto, con razón, presiona a los recicladores para que no separen en la calle y cierra bodegas clandestinas, con el fin de atacar la precariedad de un modelo que ha venido evolucionando

La evaluación del CEO es un paso obligado para que la junta directiva y el CEO crezcan juntos, alineen expectativas y construyan una relación de confianza madura

No nos esperancemos en que el país cambiará por sí solo, ni creamos que el cambio será de la noche a la mañana. Aguardarse en utopías no es acertado

{kind=link}