MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Durante los años 2017-2018, se han ido retrayendo, aunque lentamente, los excesos de liquidez a nivel global. Esto como resultado de las menores inyecciones de liquidez por parte del Fed y del BCE, al reducir las recompras de papeles financieros. En paralelo, el Fed ha venido elevando su tasa repo y podría terminar este año en el 2,5% (+100pb), mientras que se pronostica que el BCE podría cerrar en el 0,5% (+50pb). Lo anterior busca enfrentar mayores niveles de inflación (hoy bordeando el 2% en Estados Unidos y el 1,2% en la Zona Euro) y también reducir el excesivo apalancamiento financiero.

En efecto, el FMI en sus reuniones recientes de primavera lanzó alertas por una deuda pública y privada que ya representa un 225% del PIB a nivel global (+25pp frente a la que se tenía una década atrás antes del estallido de la crisis de Lehman).

En Colombia, la situación de sobre-endeudamiento es igualmente preocupante. Por ejemplo, la Deuda Pública Consolidada bordea actualmente niveles del 60% del PIB (vs. el 50% del PIB que se tenía en 2014), donde los déficits primarios del Gobierno Central han venido incrementando la porción de esa deuda hasta llevarla al 45% del PIB (+10pp durante la última década), ver Informe Semanal No. 1398 de febrero de 2018. De manera similar, los hogares han llegado a niveles de apalancamiento récord del 40% de su ingreso disponible (superando el pico del 33% de la pre-crisis hipotecaria del Upac en 1997).

En el frente externo, la deuda total (pública + privada) también bordea niveles históricos cercanos al 40% del PIB (= 23% del PIB de deuda externa pública + 17% del PIB de deuda externa privada). En este contexto, recientemente se ha abierto el debate sobre los usos que se le ha dado a dicho endeudamiento externo. Se ha dicho que ese endeudamiento es la contrapartida de negocios que llevaron a adquirir activos externos altamente “productivos”. Vale la pena entonces ahondar en este tema, analizando la “calidad” de dicho endeudamiento externo.

La aritmética contable del stock de la deuda externa es compleja, pues en la balanza de pagos los flujos de pago de intereses se llevan a la renta de los factores (“por encima de la línea”), mientras que las amortizaciones a capital se llevan a la cuenta de capital (“por debajo de la línea”). Esto implicó, por ejemplo, que en 2017 se registraran pagos por intereses del 1,7% del PIB (= 1,1% público + 0,6% privado) y pagos por amortizaciones del 4,9% del PIB (= 2% público + 2,9% privado).

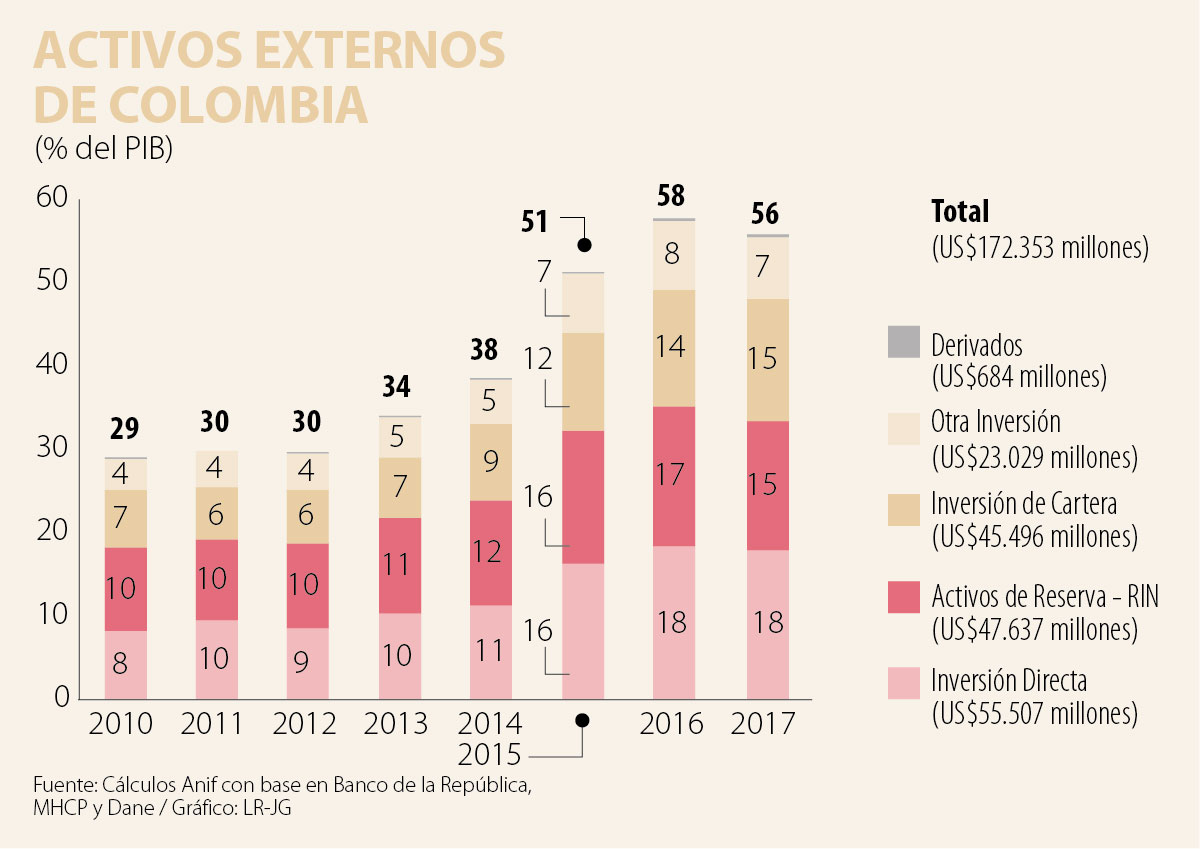

El gráfico muestra cómo el incremento en la deuda externa (40% del PIB en 2017 vs. 23% del PIB en 2010) también ha generado incrementos (y más que proporcionales) en los activos externos hasta llegar a un stock del 56% del PIB en 2017 (vs. 29% del PIB en 2010). Ese mayor incremento en los activos externos se explica por el flujo de la Inversión Extranjera Directa, llegando a acumular un 18% del PIB en 2017 (vs. 8% del PIB en 2010).

En particular, cabe resaltar las inversiones realizadas por el sector financiero de Colombia en Centroamérica durante la última década, hasta representar casi un 20% de los activos bancarios de esa zona. También figuran compras de: i) Almacenes Éxito en entidades comerciales en Argentina y Brasil; ii) Ecopetrol en campos petroleros del Golfo de México; y iii) Argos en cementeras de Estados Unidos.

De otra parte, están los incrementos en activos de cartera (principalmente renta fija), rondando el 15% del PIB en 2017 (vs. 7% del PIB en 2010), así como la acumulación de las Reservas Internacionales Netas (RIN) del Banco de la República (BR), pasando del 10% al 15% del PIB durante la última década. El grueso de dicho incremento ocurrió a través de las intervenciones del BR durante 2010-2014 (tratando de combatir la grave apreciación cambiaria que nos dejaba la Enfermedad Holandesa del momento), pero con significativos déficits cuasi-fiscales. Actualmente, la relación RIN/[Cuenta Corriente+amortizaciones] es de 1,4 veces, algo inferior a la norma internacional deseada de 2 veces.

De esta manera, aunque el apalancamiento a través del endeudamiento externo de Colombia es elevado, esta composición de los activos externos (que se tienen como contrapartida) claramente constituye un buen atenuante, como bien lo ha venido explicando el MHCP. La pregunta de fondo es si bajo situaciones de tensión financiera global será posible entrar a liquidar parte de estos activos sin incurrir en un deterioro sustantivo respecto de su actual valor de mercado.

Si algo nos enseñó el período de la Gran Recesión Global (2008-2013) ha sido la importancia del flujo de caja de aquellos que hoy lucen sobre-endeudados. Los deudores hipotecarios de la época tuvieron que liquidar rápidamente sus activos e incurrir en grandes desvalorizaciones, para tratar de honrar sus obligaciones.

En el caso de Colombia, preocupa que el estancamiento exportador no esté produciendo el flujo de caja de divisas requerido para honrar el costo de dicha deuda y, en algunos casos, ello ha llevado a vender activos externos de negocios que no han sido tan rentables como se imaginaron (incluyendo cementeras y entidades de seguros). De allí la importancia de tener éxito en la diversificación exportadora mediante tareas estructurales tributarias, laborales-pensionales y de infraestructura-logística (ver Informe Semanal No. 1409 de abril de 2018).

En las últimas semanas, conceptos como software electoral, código fuente, auditoría técnica y ciberseguridad han ocupado un lugar central en el debate público

¿Qué le pasa a una tienda, una panadería o cualquier otro negocio cuando la suma de todos sus ingresos es de 100 millones y el total de todos sus costos y gastos es de 107 millones?

El próximo 31 de mayo no estará en juego solamente la alternancia democrática del poder; se decidirá el tipo de nación que heredarán nuestros hijos

{kind=link}