MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

El Dane reveló que el PIB-real de Colombia se expandió a un pobre ritmo del 1,3% anual durante el segundo trimestre de 2017 (vs. 2,5% un año atrás). Esta cifra resultó inferior al pronóstico que venían manejando Anif, el mercado y el Banco de la República (BR), cercano al 1,6% anual. Nótese que dicha cifra ni siquiera alcanzó el piso del rango (1,6%-2,1%) que venía proyectando Anif con base en los indicadores líderes de un trimestre atrás.

No cabe duda de que ese fue un mal desempeño para la actividad económica, lo cual llevó al BR a revisar a la baja su pronóstico de crecimiento del 1,8% al 1,6% anual para 2017. Como veremos, Anif ha hecho lo propio y ahora proyectamos un crecimiento de solo un 1,8% para 2017 (vs. el 2,2% anterior) y también hemos recortado nuestro pronóstico del 2,8% a solo el 2,3% para 2018.

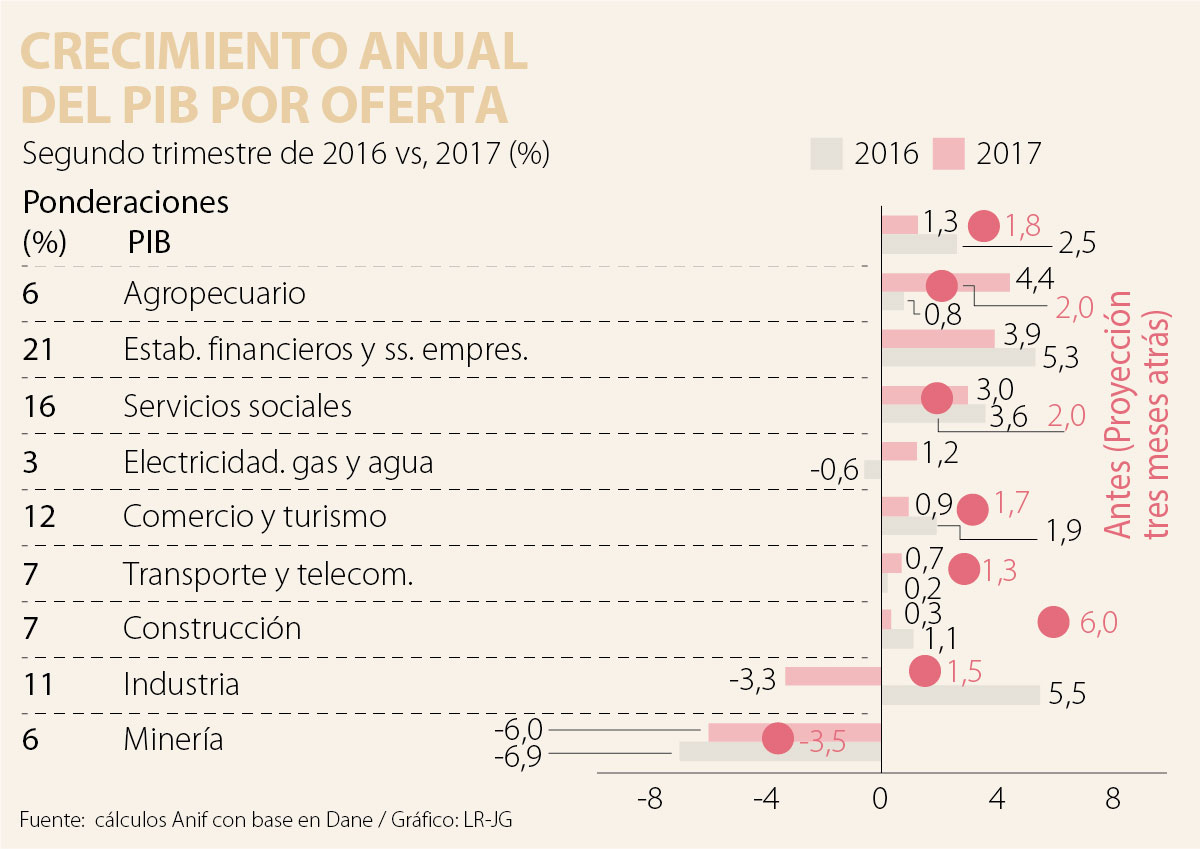

Las mayores discrepancias en el segundo trimestre de 2017 corrieron por cuenta de: i) la minería (-6% observado vs. -3.5% proyectado), donde las voladuras al oleoducto Caño Limón-Coveñas por parte del ELN implicaron contracciones del -5.4% anual en los hidrocarburos; ii) la industria (-3.3% observado vs. +1.5% proyectado), donde el crecimiento del +4.2% en la refinación no logró contrarrestar la contracción del -4.4% en los demás sectores; iii) la construcción (+0.3% observado vs. +6% proyectado), donde la burbuja hipotecaria no apalancada continuó haciendo mella en las contracciones de las edificaciones (-7.4%), opacando el repunte de las obras civiles (+6.5%); y iv) el comercio (+0.9% vs. +1.7%), aún afectado por el desánimo de los consumidores, donde su Índice de Confianza continuaba en niveles negativos de -10 en julio de 2017 (vs. +12 promedio histórico de la última década). Evitaron un mayor descalabro el favorable comportamiento del agro (4.4%, gracias al efecto estadístico de superación del fenómeno climático de El Niño) y de los establecimientos financieros y servicios empresariales (3.9%).

En 2017, la expansión del PIB-real tan solo llegó al 1.2% anual, una pronunciada desaceleración frente al 2.5% observado un año atrás. Parecería que los esperados rebotes que pronostica nuestro ALI para el segundo semestre del año (con crecimientos promedio del 2.6%) resultarán insuficientes para lograr expansiones cercanas al potencial del 3% anual. Preocupan, en particular, las contracciones del sector de la construcción (a ritmos del -0.6% anual en el primer semestre). Lejos estamos de las expansiones de “dos dígitos” que se esperaban cuando años atrás se anunciaron las obras 4G y los PIPE I-II; el verdadero “rebote” del sector parece que solo se verá durante la nueva administración 2018-2022.

Si bien el BR ha tomado “riesgos medidos” para reducir rápida y drásticamente su tasa repo hacia el actual 5.25% (-250pb durante diciembre 2016-agosto 2017), las probabilidades de que ello redunde en mayor crecimiento durante el segundo semestre lucen más bien bajas. Esto debido a dos condiciones críticas en materia de endeudamiento: i) el grueso de los créditos a los hogares se otorga a tasa fija (cerca del 90%) y ello impide que se dé una rápida transmisión de esas bajas en la repo hacia el servicio de la deuda de los hogares; y ii) esos hogares ya muestran una saturación en materia crediticia, donde la suma de apalancamiento de consumo+hipotecas representa cerca del 40% de su ingreso disponible (pico histórico tan solo comparable al período 1995- 1997, cuando había llegado al 36%).

A nivel internacional, Estados Unidos se estaría expandiendo al 2% en 2017 (vs. 1.5% de 2016). Allí se han venido disipando las expectativas sobre una rápida reflación debido a: i) el fracaso de la Administración Trump para aprobar en el Congreso la reforma tributaria que permitiría repatriar capitales y así impulsar las obras de infraestructura; y ii) la menor transmisión de las alzas salariales sobre la inflación. Esto ha llevado al Fed a moderar su ciclo alcista en la tasa repo. En vez de cuatro alzas en 2017, probablemente se hará un máximo de tres, llevándola hacia el 1.5% al cierre del año frente al 1.25% actual.

La Zona Euro ha venido consolidando un mejor desempeño y estaría creciendo un 2.1% en 2017 (vs. 1.7% en 2016), mientras que las economías emergentes repuntarían hacia crecimientos del 4.8% (vs. 4.1%). No obstante, América Latina no muestra un panorama tan favorable, aunque rebotaría hacia crecimientos del +1.7% en 2017 (vs. el -0.8% de 2016).

Dado este complicado panorama local y global, Anif ha decidido reducir su pronóstico de crecimiento del 2.2% hacia el 1.8% para el año 2017 (como un todo), materializando el sesgo bajista que veníamos manejando desde hace dos meses. Cristalizar estos resultados dependerá de: i) la aceleración de las ejecuciones de las obras de infraestructura 4G, fuertemente afectadas por problemas de gestión y corrupción en diversos proyectos; y ii) la estabilización del precio del petróleo-Brent siquiera en US$52/barril.

Análisis por el lado de la oferta

El crecimiento del segundo trimestre de 2017 estuvo liderado por el agro (4.4% vs. 0.8% un año atrás) y los establecimientos financieros (3.9% vs. 5.3%). En el primer caso, se destacaron las expansiones en los cultivos de cereales (36.3%), legumbres-tubérculos (17.8%) y frutas-nueces (10.9%). Ello contrarrestó la caída del café del -14.3%, afectado por la alta nubosidad en las zonas productoras. En lo referente a la intermediación financiera (propiamente dicha) se registraron expansiones del 6.1% anual, desacelerándose frente al 12.2% de un año atrás. En este sentido, el aterrizaje de la cartera crediticia no ha resultado tan suave como lo esperábamos, pues si bien la expansión ha registrado un 3.2% real anual (al corte de junio de 2017), se observa una postración del crédito corporativo (con crecimiento nulo) y una sobreexpansión (poco deseable) del crédito de consumo (debido a las razones antes explicadas). Nótese que la suma de la cartera vencida (4.2%) y de los castigos (4.3%) ya totaliza un 8.5% (cifra similar al pico que se tuvo en abril de 2010, tras la crisis de Lehman durante 2008-2009).

Los servicios sociales se expandieron un 3% anual durante el segundo trimestre de 2017, desacelerándose frente al 3.6% observado un año atrás. Allí, la administración pública logró expansiones del 4.1% (vs. 3.3%), gracias a la aceleración de las ejecuciones presupuestales, pero el rubro de esparcimiento-cultura se desaceleró al 0.5% (vs. 4.2%), dado su comportamiento procíclico.

Por su parte, el comercio-turismo (0.9% vs. 1.9% en 2016) y el transporte (0.7% vs. 0.2%) registraron leves expansiones durante el segundo trimestre de 2017. En el primer caso, las ventas de comercio (-0.4%) continuaron afectadas por: i) el aumento del IVA del 16% al 19% según la Ley 1819 de 2016; y ii) las persistentes lecturas negativas del Índice de Confianza del Consumidor, todavía en terreno negativo en julio (-10, aunque mejorando frente a mínimos históricos cercanos a -30). En el segundo caso, la buena dinámica del transporte aéreo (+11.5%) no alcanzó a contrarrestar la debilidad del transporte terrestre (-0.7%) y las telecomunicaciones (-0.5%).

La construcción registró expansiones cuasi nulas del 0.3% en el segundo trimestre de 2017 (vs. 1.1% un año atrás). Ya mencionamos cómo el rasgamiento de la burbuja hipotecaria (no apalancada) continúa haciendo mella en las contracciones de las edificaciones (-7.4% vs. +2.2%), afectando tanto las residenciales (-9.1%) como las no residenciales (-8.3%). Lo anterior opacó el favorable comportamiento de las obras civiles (+6.5% vs. +0.9%), gracias al crecimiento de las obras minero-energéticas del +15.5% (aunque con preocupantes contracciones del -1.7% en la construcción de vías-carreteras).

Los peores desempeños se observaron en la industria (-3.3% vs. +5.5% un año atrás) y la minería (-6% vs. -6.9%). En el primer caso, persisten los lastres en competitividad evidenciados en contracciones del -4.4% anual en la industria sin refinación. En el segundo caso, ya mencionamos cómo las voladuras al oleoducto Caño Limón-Coveñas por parte del ELN (paralizando su operación por cerca de cincuenta días) implicaron contracciones del -5.4% anual en los hidrocarburos, al mismo tiempo que se registraron caídas del -7.1% en el carbón.

Todo lo anterior explica las expansiones del PIB-real a ritmos del 1.2% anual en el acumulado enero-junio de 2017, lo cual refleja una marcada desaceleración frente al 2.5% observado un año atrás. Los sectores líderes han sido el agro (6.1%), los establecimientos financieros (4.1%) y los servicios sociales (2.9%), mientras que los de peor desempeño han sido la construcción (-0.6%), la industria (-1.5%) y la minería (-7.7%).

Análisis por el lado de la demanda

La demanda interna creció un 1.9% anual durante el segundo trimestre de 2017 (vs. 0.5% observado un año atrás). Allí sorprendió positivamente el comportamiento del consumo público, expandiéndose un 4.2% anual (vs. 3% de un año atrás), mientras que el privado se desaceleró hacia el 1.5% (vs. 2.1%). Por su parte, la Formación Bruta de Capital Fijo (FBKF) exhibió un crecimiento del +1.1%, recuperándose moderadamente frente al -4% de un año atrás. Ello se explica por el buen comportamiento de la inversión en obras civiles (creciendo un 6.9%), agro (3.5%) y maquinaria-equipo (2.8%). Con ello, la relación FBKF/PIB registró un pobre 27% (vs. valores del 29%- 30% en años anteriores).

Nótese cómo, al ajustar dicha inversión (neteándola del componente de edificaciones), la razón FBKF ajustada/PIB muestra un descenso del actual 27% hacia el 20%. Ello explica en buena medida la caída del potencial de crecimiento del 4.5% anual del período 2005-2014 hacia el 3% anual del período 2015-2020.

El sector externo ha dejado de ajustarse vía menores volúmenes importados, pues estos crecieron a ritmos del +3.7% anual durante el segundo trimestre de 2017 (vs. -3.6% un año atrás). Asimismo, al considerar los valores importados se observan repuntes del +5.2% anual (vs. -16.4% un año atrás). En contraste, los volúmenes exportados mostraron contracciones del -1.7% en el período de referencia (vs. +1.8% un año atrás), aun cuando el valor de las exportaciones aumentó a tasas del +11% (vs. -19%), gracias a la recuperación de los precios de los commodities.

En el acumulado del primer semestre de 2017 se observan resultados similares. Allí, la demanda interna se expandió a tasas de solo el +1.7% (vs. +0.9% un año atrás), por cuenta de los menores dinamismos en el consumo de los hogares (+1.5% vs. +2.4%), mientras que el gobierno se mantiene con expansiones del +3.4% y la inversión rebota solo al +0.7% (vs. -4.4%). Por su parte, el sector externo presentó expansiones en las importaciones (+1.6% vs. -4.8% un año atrás) y contracciones en las exportaciones (-3.2% vs. +1.3%).

Conclusiones

Hemos visto cómo la economía colombiana continuó mostrando marcadas desaceleraciones durante el segundo trimestre de 2017, expandiéndose apenas un 1.3% anual (vs. 2.7% un año atrás). Dado que dicha cifra se ubicó por debajo de nuestro pronóstico de tres meses atrás y teniendo en cuenta las debilidades locales-externas, Anif ha optado por reducir su pronóstico de crecimiento del 2.2% hacia el 1.8% para 2017 (como un todo). Con ello, el desempeño de Colombia tan solo se acercaría al promedio de América Latina del 1.7% en el presente año. Infortunadamente, también hemos tenido que recortar nuestro pronóstico del 2.8% a solo el 2.3% para 2018.

En particular, esta revisión implica menores dinamismos en sectores clave durante 2017, a saber: i) la construcción (1.4% vs. 4.2% proyectado antes), por cuenta de las marcadas contracciones en las edificaciones; ii) la industria (con expansiones nulas vs. 2.4%), dados los lastres de competitividad estructurales del sector; iii) el comercio (1% vs. 2%), por cuenta de la debilidad del consumo de los hogares y los riesgos de deterioro en el mercado laboral; y iv) la minería (-5.4% vs. -2.8%), gravemente afectada por los atentados al oleoducto Caño Limón-Coveñas durante el primer semestre de 2017.

Materializar esta proyección del 1.8% para 2017 dependerá también de la estabilización de los precios del petróleo y del impulso que puedan generar las obras 4G en lo que resta del año (luego de un arranque lento en 2017). Cabe anotar que el BR probablemente está cerca de su “umbral de dolor” en materia de política monetaria contracíclica, pues la repo real estaría en niveles claramente estimulantes del 0.5% (= 5.25% repo nominal luego de la Junta de agosto - 4.8% de inflación subyacente). No se le puede pedir a la política monetaria que acarree con toda la carga contracíclica, cuando es la política fiscal la que ha fallado a la hora de no haber dejado espacio para complementar esos esfuerzos (ver EARC No. 101 de agosto de 2017).

Cabe destacar que los países son muy diferentes entre sí en tamaño, ingreso y ordenamiento institucional. Además, excepto en la Unión Europea, hay escasa orientación en las instancias directivas hacia la integración

Un barril a este precio es una oportunidad. Pero, como toda oportunidad económica, su verdadero valor depende menos del precio internacional del crudo y más de las decisiones que el país tome

Es cierto que Colombia es exportador de petróleo y que, en estos días, Ecopetrol debe estar recibiendo ingresos extraordinarios. Pero el país es también un gran importador de gas y de combustibles refinados

")

{kind=link}