MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Desde mediados de los años 70, diversos economistas han venido advirtiendo sobre los peligros de colgar cargas tributarias en el pago de las nóminas a cargo de las empresas. Por ejemplo, Martin Feldstein vinculado al Nber (fallecido en 2019) venía enfatizando desde 1976 cómo muchas de esas cargas equivalían a un “impuesto-puro” (disfrazado de contribución parafiscal). Ello generaba costos hundidos para las empresas y generó un rechazo a través de elusión y evasión de los mismos.

Feldstein, además, estableció que en Estados Unidos esas cargas parafiscales bordeaban 15% de sobre-costos respecto de la nómina, lo cual incrementaba las llamadas “pérdidas sociales” en 50% respecto de las pérdidas generadas por los impuestos de renta. Así, la combinación del impuesto de renta empresarial con las sobre-cargas de la seguridad social llegaban a representar casi 1,5% del PIB.

También enfatizaba Feldstein que todo ello generaba un negativo impacto sobre el crecimiento económico, además del asociado al costo de oportunidad de estar financiando la seguridad social pública a través de una “pirámide financiera” dependiendo de la trayectoria demográfica.

Haciendo eco de estos planteamientos, desde 2003 hemos venido abogando por acelerar el desmonte de esas cargas no-salariales en Colombia (ver “Monto del Impuesto Puro en Colombia” en Revista del Banco de la Republica). Y, desde hace una década, Levy (2008, Buenas intenciones, malos resultados) y Eduardo Lora desde el BID vienen nuevamente enfatizando la importancia de esta estrategia para combatir la alta informalidad laboral que bordea 60%.

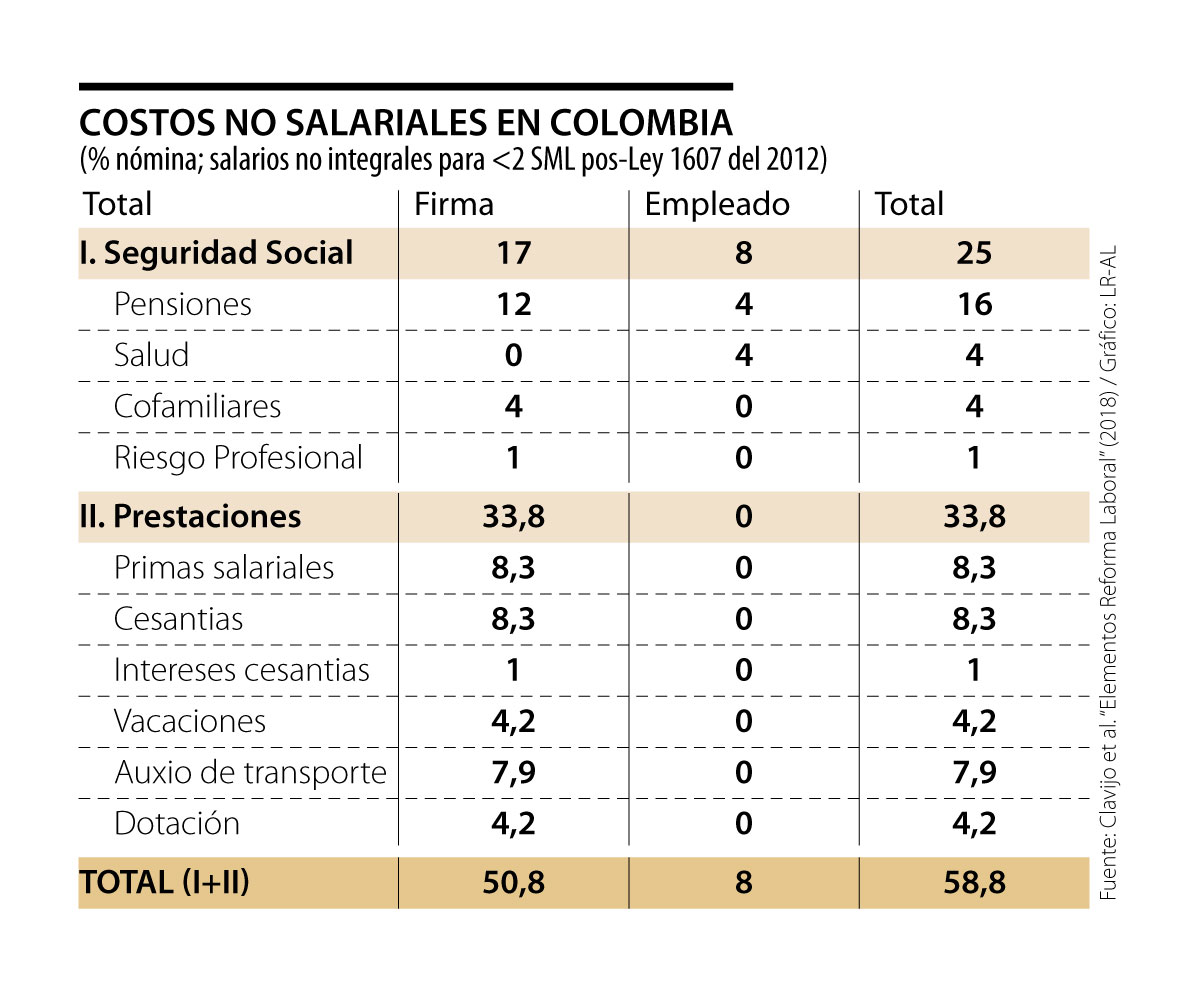

El cuadro adjunto ilustra cual es la situación actual a este respecto, después de que la Ley 1607 de 2012 lograra desmontar 13,5 puntos de un total de 63% de cargas no-salariales. Nótese cómo actualmente las firmas que optan por la contratación laboral legal todavía enfrentan sobre-costos de 51% sobre la nómina. De este total, 17 puntos están relacionados con contribuciones asociadas a seguridad social y otros 34 puntos asociados a prestaciones sociales de diversa índole (primas, cesantías, vacaciones, etc.).

Volver a las firmas que operan en Colombia más competitivas a nivel global implica trabajar en la reducción de ambos componentes de contribuciones y de prestaciones asociadas al salario. Cuando se combinan ambos elementos, se encuentra que Colombia es la “campeona” en costos salariales directos / indirectos, tan solo comparables a los del Perú. La pandemia ha llevado a tomar conciencia de esta gran carga no-salarial, pero es evidente que será difícil avanzar en la reducción del componente asociado a las prestaciones sociales.

Luce entonces más realista, por el momento, focalizar el esfuerzo en reducción de costos en el frente de contribuciones. Hemos estimado que sustituir esos 17 puntos sobre la nómina por gasto presupuestal implicaría allegar recursos tributarios adicionales por 1,3% del PIB, pero en el caso de las Cofamiliares creemos que ha llegado la hora de “graduarlas” de apoyos cuasi-fiscales (lo cual aliviaría las cargas en 0,3% del PIB por año).

Ahora bien, lograr dicha sustitución de costos no-salariales para las firmas implicaría ir por una ambiciosa reforma tributaria por cerca de 4% del PIB de recaudo adicional. Tal como lo hemos explicado en otras ocasiones, ello debe hacerse a través de combinar la extensión del IVA de 19% a 90% de los ítems facturados en Colombia con la reversión de exagerados alivios a las firmas.

Nótese también que los trabajadores están haciendo (en el caso de salarios no-integrales) aportes a su seguridad social y ello reduce su “ingreso-disponible” en cerca de 8% al nivel de salarios bajos. Cuando se trata de trabajadores independientes, quienes tienen que responder por la totalidad de sus aportes a la seguridad social, dicho drenaje al ingreso disponible puede llegar a 25%.

Cabe recordar que, en el caso de Colombia, el ingreso bruto de los hogares ha venido fluctuando cerca de 65% del PIB-real. Pero en años recientes los impuestos directos pagados por los hogares (no por las firmas) han representado 1,2% del PIB, de un total de 14% en la relación Recaudo/PIB.

Esto implica que el ingreso disponible de los hogares en realidad es 64% del PIB, siendo la variable que más contribuye a la trayectoria del PIB-real. Más aun, al netear las rentas del capital, que son del orden 15% del PIB-real, se encuentra que el ingreso disponible del grueso de la clase media es de 50% del PIB.

En síntesis, la viabilidad de volver a Colombia más formal en su mercado laboral y más competitivo en sus costos de mano de obra pasa por una ambiciosa reforma tributaria que balancee mejor la relación de costos Trabajo/Capital.

Si el gobierno le apunta a una reforma tributaria minimalista que solo busque evitar el desborde del 70% en la relación Deuda Bruta/PIB hacia el 2022, entonces Colombia continuará atrapada en el perverso efecto de los “impuestos-puros”, tal como ha venido ocurriendo durante los últimos 40 años. Pero entonces que después no se pregunten, ¿Y por qué será que Colombia continua con desempleo estructural de 12% y una canasta de 70% en commodities al vaivén de los términos de intercambio?

Olvidar que el consumidor necesita comprender bien este cambio puede generar una percepción negativa que empañe una migración necesaria

Colombia no solo necesita un DNP importante; necesita un DNP capaz de convertirse en el centro de inteligencia estratégica, anticipación y coordinación del desarrollo nacional

El sistema financiero colombiano no ha sido víctima de un ciberataque sistémico. Esa es una de sus mayores fortalezas, aunque pocas veces se perciba

{kind=link}