MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Con colaboración de:

Diego Fernando Agudelo López

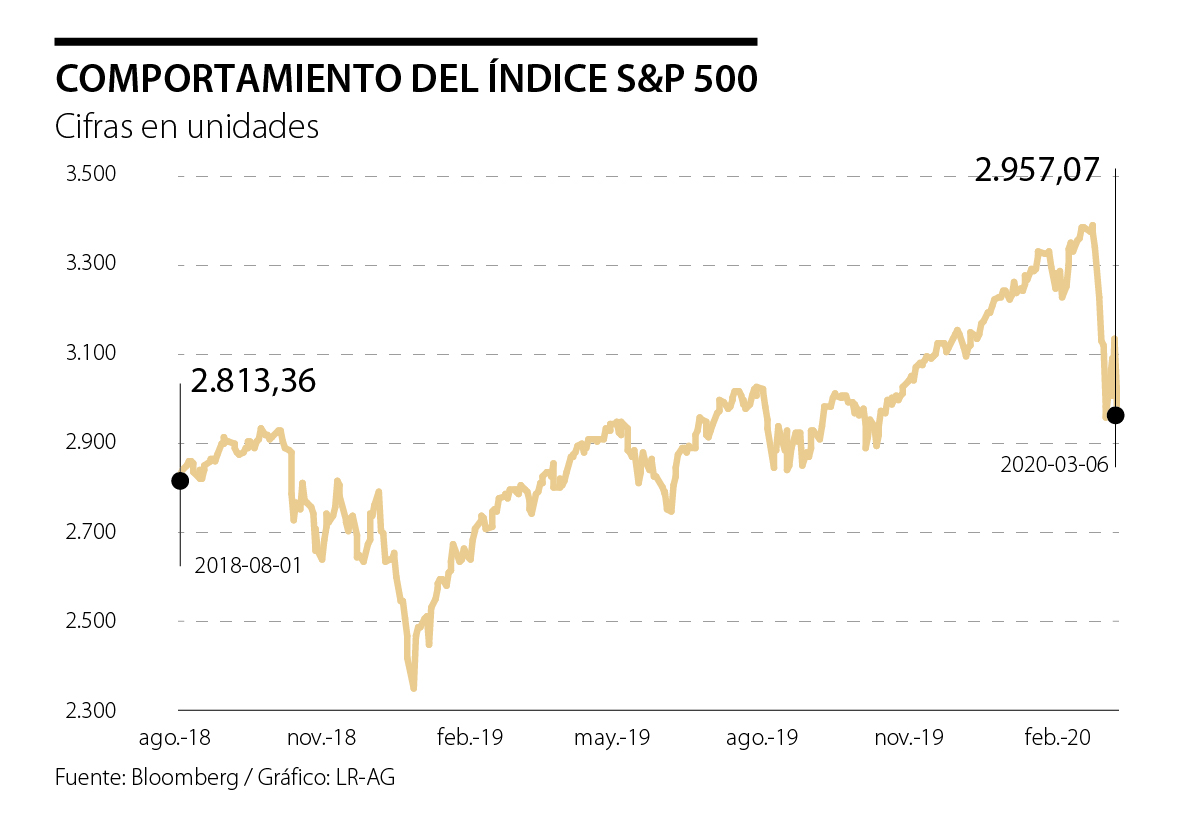

Los últimos 15 días en la bolsa no han sido fáciles para los inversionistas. Una caída abrupta e inesperada de más de 10% en las principales bolsas del mundo ha llevado a los inversores a buscar refugio en activos como el oro el cual se encuentra cotizando cerca a los US$1.700 Ozt y los bonos del tesoro de EE.UU, dónde el rendimiento de la referencia a 10 años ha caído más de 100 puntos básicos en apenas dos meses, alcanzando mínimos históricos (0,7%). Movimientos tan acelerados no se veían desde la crisis financiera de 2008.

El catalizador más importante para este terremoto en los mercados financieros ha sido el brote del coronavirus, un evento inesperado que se suele conocer como “cisne negro”.

¿Qué sabemos del Covid-19?

El brote del Coronavirus (Covid-19) fue notificado por primera vez en Wuhan (China) el 31 de diciembre de 2019. Desde entonces más de 80 países han resultado afectados, superando los 100.000 casos de contagios a nivel global, dónde 80% se concentran en China. Más de 3.000 personas han fallecido.

Sin ser expertos en epidemiología, se podría decir que el Covid-19 es menos letal que otros virus pues su tasa de mortalidad se estima entre 2% y 4% según la Organización Mundial de la Salud (OMS) y afecta mayormente a personas de edad avanzada. Otras enfermedades como el Síndrome respiratorio agudo grave (Sars) en 2003 alcanzaron una tasa de 10%.

El problema es su contagio, tiene un número básico de reproducción o factor R0 de 2,68 según la revista científica Lancet, es decir, cada persona contagiada llega a contagiar a 2,68 personas. Similar al Sars que fue de tres pero relativamente más alto que el síndrome respiratorio de Oriente Medio y la gripa que tienen un ratio de 0,3 y 1,2, respectivamente.

Debido a su rápida propagación no se sabe a ciencia cierta cuándo llegará el pico de contagios y muertes ocasionadas por el virus. Más aún que el 26 de febrero la OMS al evidenciar que el ritmo de contagios estaba comenzado a ser mayor fuera de China reconoció que el Covid-19 tiene un potencial pandémico -que significa una enfermedad con afectación global.

Por otra parte, aún no se tienen vacunas para combatir el virus. Algunas empresas como Gilead se encuentran en investigación, pero esto podría tardar meses e incluso años.

Implicaciones económicas

Las malas noticias de los últimos días como la propagación del virus a Corea del Sur, Italia e Irán han exacerbado los nervios de los inversionistas pues existe el temor de que suceda una situación similar a la que se enfrenta China, una fuerte desaceleración económica debido a las cuarentenas de grupos poblacionales y el cierre temporal de algunas empresas.

Italia y Japón han anunciado el cierre temporal de colegios y universidades. California declaró estado de emergencia. United Airlines publicó planes para reducir sus vuelos e impuso un congelamiento en las contrataciones. Empresas como Nestlé, L’Oreal, JP Morgan entre otras han anunciado que sus empleados no realizarán viajes de negocios por lo menos hasta finales de marzo. Empresas como Apple y Microsoft han alertado que no lograrán sus ventas estimadas para el 1T debido al brote que ocasionó interrupción en su cadena de producción y la demanda de sus productos.

Se estima que China crecerá menos de 4% en el primer trimestre del año frente a 5,9% estimado antes del brote, una desaceleración de este calibre es relevante si se tiene presente que China pasó de representar 5% del PIB global en el 2000, a alcanzar cerca de 16% hoy.

En resumen, estos anuncios cuando se realizan en forma masiva pueden afectar las cadenas globales de producción y la movilidad de capital traduciéndose en debilidad económica global e incluso recesión si se mantiene en el tiempo. Esto realmente es lo que los mercados están incorporando en los precios en este momento.

Estas preocupaciones han llevado a las autoridades monetarias y gubernamentales globales a reaccionar de forma coordinada. Esta semana la Reserva Federal realizó un recorte de 50 puntos básicos en su tasa de referencia en un día donde no se tenía programada una reunión de política monetaria. Estos movimientos se conocen como “recortes de emergencia” y en el caso de la Fed, su mensaje fue de fortalecer aún más la economía ante la incertidumbre.

Oportunidades en un entorno de volatilidad

Si la historia es una buena guía, estos eventos de epidemias o incluso pandemias suelen tener al principio grandes impactos en los activos, pero su vida suele ser corta y con recuperaciones muy fuertes tan pronto se conoce una noticia positiva. Por ejemplo, en 2003 con la epidemia del Sars el índice Msci Pacific ex Japón cayó 12,8% desde enero 14 al 13 de marzo, pero obtuvo un retorno de 42,5% para todo el año.

Aunque no es una certeza que esto sucederá así, es importante tener presente que los mercados financieros pueden ser erráticos en el corto plazo. Lo importante es tener presente la inversión a largo plazo y que entornos de alta volatilidad ofrecen oportunidades para ajustar los portafolios.

Las valoraciones en la renta variable se han ajustado, en especial en EE.UU.

Sectores de servicios de comunicación que incorpora industrias como servicios de telecomunicación, plataformas de publicidad digital, creación de contenido digital, media y entretenimiento podría ser un sector sobrevendido que se beneficiará mientras más personas permanezcan en casa mientras persiste el brote.

Por otra parte, se crea una oportunidad de impulsar los rendimientos de los portafolios en medio de un ambiente de tasas de interés bajas e incluso negativas. Los diferenciales de crédito se han ampliado, permitiendo que sectores como los bonos de alto rendimiento ofrezcan mejores retornos, cerca de 5% de retorno adicional al rendimiento del tesoro americano. Estos niveles implican tasas de impago alrededor de 6%, que podrían parecer extremas si el virus tiene una corta vida.

Los beneficios de la diversificación

Una de las enseñanzas que nos dejan estos eventos inesperados es la importancia de la diversificación en los portafolios de inversión. Una mala diversificación por tipo de activo o región podría causar retornos indeseados y mayores inconvenientes ante eventos de alta volatilidad e incertidumbre.

En este contexto se puede evidenciar el beneficio de tener una mezcla entre renta fija, renta variable e inversiones alternativas, en especial aquellas que ofrecen nula o poca correlación con el mercado de las cuales aún mantenemos una alta convicción para así afrontar entornos de alta incertidumbre.

Las próximas elecciones deben ser asumidas como una responsabilidad histórica, una oportunidad para reafirmar la democracia, hacer prevalecer el Estado de derecho y preservar la institucionalidad republicana

Colombia sabe mejor que nadie que una sociedad que no es segura no puede ser justa, no puede educarse, ni formar una cultura fundamentada en la ética de trabajo en equipo

La experiencia constitucional colombiana confirma que toda presión sobre el Poder Judicial termina debilitando la separación de poderes. Respetar los derechos adquiridos y la estabilidad material de los jueces y fiscales no es un beneficio corporativo

{kind=link}