MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

En días recientes, buena parte de la discusión del grueso de economistas (incluyéndome) se ha centrado en la ausencia de la mención de las reformas estructurales en el discurso del presidente Duque en la instalación del Congreso el pasado 20 de julio.

Esa discusión es válida. Sin embargo, los economistas también debemos hacer un mea culpa en esta coyuntura de virus, pues hemos permitido que el debate se nos “deslice” hacia una especie de “Pseudo Discusión económica” en los frentes clave fiscales-tributarios, laborales y pensionales. Nos están ganando la narrativa los argumentos “de moda” de ingresos garantizados-UBIs (inviables fiscalmente), las preocupaciones en el abstracto por el desempleo-informalidad (pero sin ahondar en los detalles de la requerida flexibilización laboral) y pensionales (donde, si no se quiere hacer un marchitamiento de afiliados a Colpensiones, poco se logrará sin ajustes paramétricos en tasas de reemplazo-edad de pensión).

Siempre será buena la discusión al interior de la profesión y en estos temas económicos es verdad que en muchas ocasiones NO tenemos respuestas absolutas. En la mayoría de los casos, estamos hablando de la gestión de toda una serie de riesgos y escenarios. Sin embargo, no podemos caer en la falsa sensación de que TODOS los conceptos-propuestas son discutibles en la persecución de escenarios tipo “Alicia en el país de las maravillas”. Flaco favor le hacemos a la sociedad. El grueso de la opinión pública queda confundida con una discusión económica excesivamente dividida sobre los conceptos más básicos, dejándola expuesta a la demagogia y el populismo. Nuevamente, no es que los economistas nos las “sepamos todas”; sino que, ante este desorden, la sociedad no puede hacer uso adecuado de lo poco que sabemos (ver Blinder, 2018, Advice and Dissent).

Son temas en verdad básicos. Las restricciones fiscales-monetarias son vinculantes en una economía como Colombia con problemas preexistentes externos-fiscales. Aquí no todos los argumentos son válidos (particularmente la extrapolación de espacios fiscales-monetarios de economías desarrolladas) y NO todo debe comenzar a discutirse desde ceros. Todo lo contrario, la mayoría de estas discusiones son de vieja data y sus soluciones están sobre-diagnosticadas.

En reforma tributaria, los temas centrales creo que pueden resumirse así: i) menores exenciones de tasa general IVA al 19% (aprovechando ganancias operativas del DNP en devolución a población vulnerable); ii) mayor Imporrenta personas naturales (incluida clase media, actualmente prácticamente exenta); iii) taponamiento exenciones Imporrenta firmas, donde probablemente no se alcanza a reducir todo el cronograma hasta tasa de 30% mandado en la Ley 2010 de 2019; y iv) reversas del descuento ICA y similares también de dicha Ley. Podría discutirse ampliación base impo-riqueza a personas naturales (no tiene sentido volver a discusión firmas) en aras de mayor progresividad, pero ello pocos recursos adicionales proveería.

En los temas laborales, son adecuadas las preocupaciones por lecturas de informalidad del orden de 60%, al considerar el indicador de cotizantes a seguridad social (PILA) como proporción de la Población Económicamente Activa y elevadas tasas de desempleo de largo plazo-prepandemia (promediando 10% durante la última década vs. niveles cercanos a 6% en la Alianza del Pacífico).

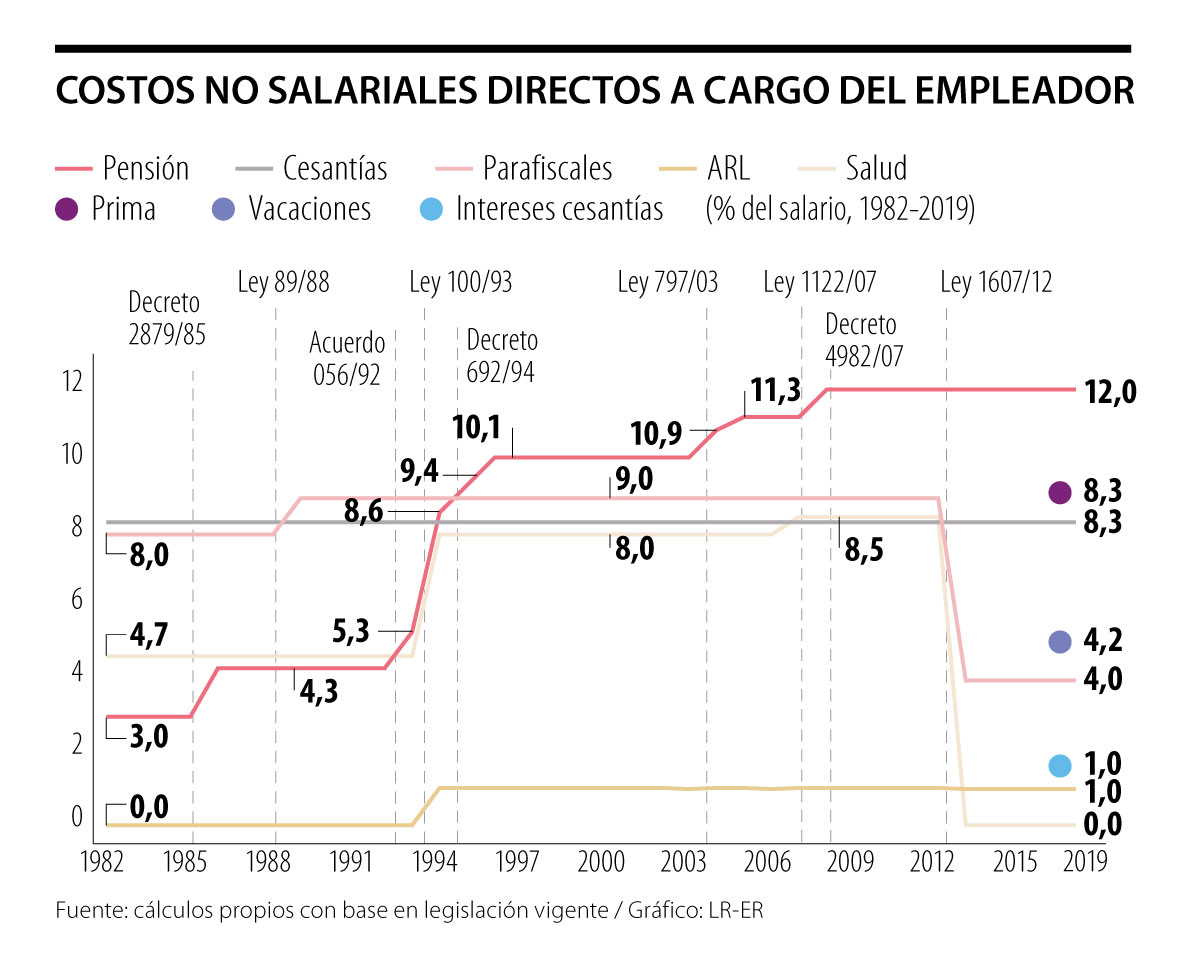

El debate serio de estas preocupaciones debe tener el consecuente análisis de sus causas subyacentes de parafiscalidad-sobrecostos no salariales y brechas SML-salario Medio y Productividad Laboral (ver gráfico). No podemos quedarnos en la nebulosa de lugares comunes… “la requerida flexibilización laboral”. Por espinoso que sea políticamente, hay que buscar la manera de ahondar en los logros de desmonte de sobrecostos no-salariales de la Ley 1607 de 2012 (ver detalles en Columna del día 16 de junio de 2020). En estos temas, poco ayudan propuestas algo desenfocadas sobre elevar los sobrecostos no salariales para fondear nuevos giros del Ingreso Solidario.

Cierro con los temas de Ingreso-garantizado Universal-UBIs. Creo que esta es la reencauchada más vieja de todas (no aguanta la segunda ronda de reflexión pensar que hasta ahora se nos está ocurriendo la genial idea de asegurar mínimos de ingreso a población vulnerable). Si quieren unificar los subsidios (entre otras cosas muy exitosos) que han venido fraguándose en la última década de transferencias monetarias tipo familias-jóvenes en acción y llamarlos UBI… Listo… Si quieren reemplazar el esquema de cesantías sin cargo al Estado y llamarlo UBI de desempleo…Listo… Si quieren extender la buena iniciativa de Ingreso Solidario y llamarlo UBI de subsistencia… Listo… Pero no nos engañemos con esta moda de los UBIs sin ninguna viabilidad fiscal… En este tema, creo que cabe rescatar el requerido gasto para ancianos desprotegidos mediante un aumento en las asignaciones-cobertura de Colombia Mayor (doblándolo del actual 0,2% a 0,4%-0,5% del PIB).

Reitero, las soluciones estructurales a los problemas de vieja data NO son nuevas (o “innovadoras” para seguir con los términos de moda). Ellas no se adoptan por su elevado costo político… Ese es el lapo que tenemos que darnos como sociedad. De ello depende no solo encausar una favorable recuperación pos-pandemia, sino el mayor bienestar general en el mediano-largo plazo.

La frustración de los errores cometidos no nos habla solo de estrategia empresarial; también nos invita a mirar hacia dentro para entender qué debemos replantear y transformar en nosotros mismos

Cuatro años después, se podrán discutir muchas cosas sobre el gobierno, menos aquella profecía del derrumbe inevitable

Pero cambiar cómo se coordina el trabajo -quién aprueba, quién inicia, qué se mide- toca hábitos, estructuras de poder e identidades construidas durante años. Ese es el cuello de botella real: no es solo técnico, es político y cultural

")

{kind=link}