MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

En días pasados, se generó un gran interés en el debate presidencial por el tema de las pensiones, uno de los mayores problemas fiscales y de equidad que enfrenta y enfrentará Colombia, por lo menos, por los próximos 100 años. Es decir, no es un tema menor, ni debe tratarse ligeramente y, mucho menos, con mentiras o argumentos confusos. Las afirmaciones que se llegaron a oír fueron, francamente, preocupantes y engañosas y no estamos seguros si así lo fueron por desconocimiento del tema o por una intención deliberada de confundir a la gente en un tema que es muy sensible socialmente y, al mismo tiempo, complejo técnicamente. En esta columna nos referiremos a algunas de esas afirmaciones, tratando de contrastarlas con evidencia comprensible y no con argumentación vacía. El tema pensional no es uno que se pueda debatir superficialmente, pues son los ahorros de los colombianos, la pobreza, la equidad, las contribuciones de los trabajadores y la sostenibilidad fiscal, nada menos y nada más, los que están sobre la mesa.

Para nuestro análisis, citamos textualmente las afirmaciones hechas durante el debate presidencial realizado por El Tiempo y Semana el pasado 15 de marzo, con el fin de no caer en imprecisiones sobre lo dicho en el frente pensional:

“En lugar de tener fondos privados de pensiones con cotizaciones para ahorro individual administradas al 30% que cobran en un banco, usted manda esa plata a un fondo público: Colpensiones. Con esa plata se paga inmediatamente las actuales pensiones que hoy está pagando el Estado. Entonces libera al Estado de $18 billones anuales en el Presupuesto y los gasta en los que no tienen pensión”.

Todo lo que dice esa afirmación, sin excepción, es ambiguo, confuso o, peor aún, completamente incorrecto. Empecemos por aclarar cómo funcionan los aportes en el Régimen de Ahorro Individual con Solidaridad (Rais), es decir el segmento privado del Sistema General de Pensiones que administran las Administradoras de Fondos de Pensiones (AFP), incorrectamente denominadas “Bancos” en esa afirmación. Se afirmó que actualmente esas Administradoras reciben una comisión de 30% por el manejo de los recursos pensionales. La afirmación, no sobra decir, es completamente falsa y un tanto incoherente. Lo primero, es que esa comisión la pagan tanto los aportantes al régimen público (Colpensiones), como los del Rais. En efecto, todos deben destinar 3% del ingreso (del total de 16% que se aportan mensualmente para la pensión) al pago de una comisión de administración y de un seguro previsional que, al final, sigue contribuyendo a la pensión del afiliado. De manera importante, ese seguro previsional es el que financia la pensión de los sobrevivientes de los trabajadores que mueren antes de cumplir la edad de pensión, o la de ellos mismos cuando quedan en una situación de invalidez. Eso quiere decir que, la comisión de administración oscila entre 0,6% y 2%. Así, es difícil encontrar un origen técnico o siquiera interpretativo de esa afirmación.

Ahora bien, la propuesta de usar los ahorros de la gente como si fueran dineros públicos muestra poco o nulo entendimiento de cómo funcionan los regímenes pensionales en nuestro país. De la cita presentada anteriormente, se entiende que el candidato propone tomar de algún modo los ahorros que están hoy en las AFP, que pertenecen a casi 18 millones de colombianos y que hoy suman cerca de $358 billones, para financiar gasto público corriente (quién sabe en qué), para pagar las pensiones de todos a través del Régimen de Prima Media que administra Colpensiones (RPM) y para subsidiar un pago a los adultos mayores en condición de pobreza.

Ahora, esa idea tiene muchos y severos problemas, uno de los cuales es su inconstitucionalidad. Efectivamente, los ahorros que hacen los afiliados a los fondos de pensiones son uno de los recursos más protegidos en Colombia, precisamente por su importancia para la protección en la vejez. De otra parte, la propuesta muestra un profundo desconocimiento de la ley, debido a que esos recursos, que corresponden a los aportes pensionales de las personas, no les pertenecen a los fondos de pensiones, ni a los bancos, ni mucho menos al gobierno, ni hacen parte del Presupuesto General de la Nación. Esos recursos son de propiedad exclusiva de los trabajadores, tal y como se encuentra consignado en la Ley 100 de 19931 y la Ley 797 de 20032. Es decir, tomarlos “por derecha” es ilegal, ya que las cuentas de ahorro son de propiedad del afiliado. De nadie más. Del análisis de las mencionadas leyes se puede concluir que en el Rais los aportes pensionales son de propiedad exclusiva del afiliado, identificados a través del número único de identificación en seguridad social, que corresponde a su documento de identidad.

Y no es gratis que esto sea así. Tanto la Constitución del 91, como las leyes que se mencionaron, hace 30 años fueron capaces de prever que, en algún momento, llegaría un político de corte populista que querría utilizar esos recursos para otros fines, como en efecto está ocurriendo. Y valga decir que tampoco es una idea muy original. Lo ha hecho Argentina (en el famoso “Corralito”), Uruguay por otros medios y algunos países europeos con resultados desastrosos en todos los casos.

Al respecto, las explicaciones del candidato y de su equipo técnico solo empeoran las cosas. Por un lado, cuando increpan al candidato durante el debate sobre la nacionalización de los ahorros privados de los colombianos, responde tratando de confundir. Efectivamente, afirma que su propuesta no implica “nacionalizar”, puesto que las contribuciones a pensiones son hechas por ley, lo que significa que, aún si una persona cotiza en un fondo privado, ese ahorro es dinero público. Absurdo. Posteriormente, un asesor económico de su equipo aclara que esos 18 billones de pesos anuales que se reciben por el traslado de los afiliados del RAIS al RPM “liberan” recursos del PGN que, a su vez, se utilizarían para el pago del subsidio a los adultos mayores en condición de pobreza. Obviamente, la pregunta que dejan sin responder es ¿Qué pasaría después de que se agoten los ahorros nacionalizados? En todo caso, tanto la propuesta como las explicaciones dadas dejan mucho que desear.

En segundo lugar, implementar la propuesta de utilizar los dineros de los afiliados al RAIS para otros fines o para el fortalecimiento del RPM ayudaría a recrudecer los problemas de cobertura y focalización de subsidios que tiene el sistema y no solucionaría en nada el problema de pobreza de la población mayor. De hecho, hoy en día los subsidios pensionales a las poblaciones de mayores ingresos (que ascienden a 3 puntos del PIB) provienen del RPM y no del RAIS. Veamos.

Actualmente, el aporte de los afiliados al RPM no es suficiente para financiar las mesadas pensionales que reciben, razón por la cual terminan siendo subsidiadas y financiadas con recursos del Presupuesto General de la Nación (PGN). Es decir, con recursos que pagamos todos los colombianos en impuestos, que hoy bordean los $40 billones. Según cálculos de ANIF con base en la Gran Encuesta Integrada de Hogares (GEIH) del año 2020, el 74% de esos subsidios, que son del RPM, beneficia al 20% más rico de la población, mientras que tan solo el 0.5% de los subsidios se dirigen al 20% más pobre de la población (Gráfico 1). Es decir, los subsidios pensionales del RPM están focalizados en la población de mayores ingresos. Ese hecho acentúa la desigualdad en el país, que se refleja en varios puntos del coeficiente de GINI. Utilizar los recursos que hoy están en el RAIS para pagar las pensiones del RPM no haría sino agravar más este problema al profundizar esa estructura inequitativa. Esto no es una opinión, ni algo que creemos podría pasar, sino un hecho comprobado. Sería el gobierno diciendo, “señores, tenemos un problema con un sistema altamente inequitativo, entonces la vamos a meter más plata para que la inequidad sea aún más pronunciada”.

De manera importante y en contra de los que defienden argumentaciones como la que estamos comentando acá, el RAIS es, de hecho, mucho más igualitario que el régimen público o RPM. Lo anterior dado debido a que es en el RAIS donde los subsidios están concentrados en la población de menores ingresos. ¿Por qué? Porque en el RAIS existe el Fondo de Garantía de Pensión Mínima (FGPM), a través del cual, si un afiliado no cumple con los requisitos de capital para pensionarse, en todo caso, se subsidia su pensión al garantizar una mesada de un salario mínimo vigente. Es más, el FGPM se fondea con los recursos que aportan los individuos de mayores ingresos, a través de una cotización adicional, lo que asegura que los subsidios del RAIS sí van a donde se necesitan: a las poblaciones de menores ingresos. Y como debe ser, las personas de ingresos medios y altos reciben una pensión en función de lo que ahorraron, es decir sin subsidios.

Es más, de acuerdo con estimaciones realizadas por Asofondos, actualmente solo al 5% de los trabajadores les beneficia estar en Colpensiones. Sin ser sorprendente, ese 5% corresponde a las personas con los salarios más altos. Eso como consecuencia de la posibilidad de capitalizar los aportes durante años. Incluso para aquellos que no logran cumplir con los requisitos para recibir una pensión, el RAIS es más beneficioso que el RPM. En efecto, según los mismos datos de Asofondos, para un trabajador promedio que cotiza sobre un salario mínimo durante 500 semanas, la devolución del dinero sobre lo ahorrado (aproximadamente $4 millones) en el fondo privado sería de casi $40 millones en promedio, mientras que en el régimen público sería de apenas $8 millones, ya que la devolución en el RPM no tiene rendimientos, sólo garantiza la actualización por inflación.

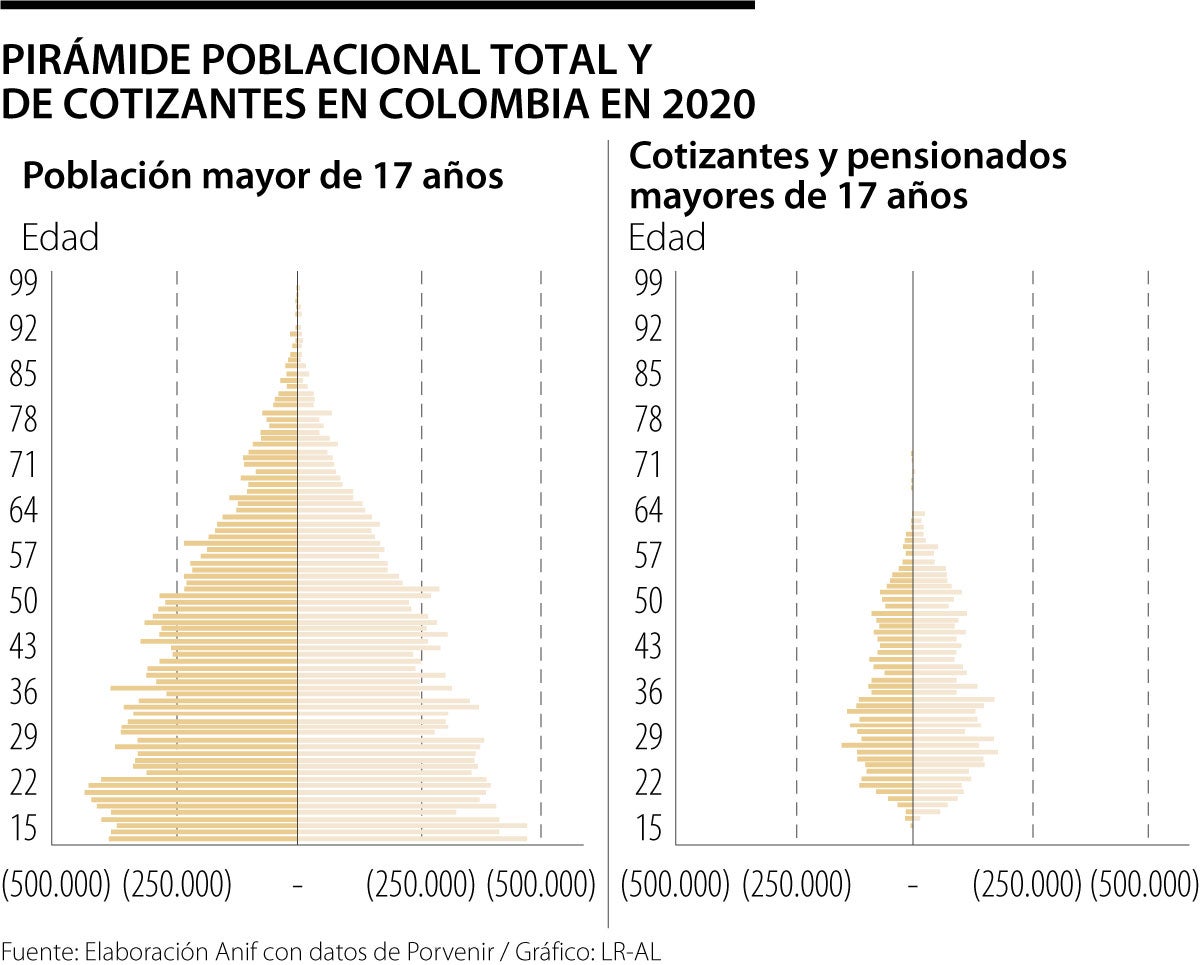

Adicionalmente, es necesario entender que el RPM está diseñado para que las mesadas de las personas que cumplen con los requisitos para pensionarse actualmente se financien con los aportes de los cotizantes actuales. En términos simples, los jóvenes financian las pensiones de los más viejos. Sin embargo, eso supone un problema estructural adicional, pues el sistema fue diseñado cuando la pirámide poblacional en Colombia permitía concebir un régimen de ese estilo, es decir, dónde la base de aportantes (jóvenes) era mucho más amplia que el número de adultos mayores (Gráfico 2a). En ese orden de ideas, la pirámide ha cambiado con el paso de los años, haciendo que la base de cotizantes se vuelva insuficiente a futuro para cubrir las mesadas de todas las personas que se pensionarán. Si analizamos únicamente la pirámide teniendo en cuenta la población que efectivamente cotiza (Gráfico 2b) encontramos que, desde sus inicios, el RPM estaba destinado a fracasar, pues la base de aportantes no era tan amplia como se esperaba debido a la baja proporción de cotizantes.

Además, el candidato dijo que hay que darle una renta de 500 mil pesos a los adultos mayores en situación de pobreza. Utilizar esa excusa para justificar la “nacionalización” de los ahorros pensionales del RAIS, bajo los argumentos de igualdad y lucha contra la pobreza, es incorrecto. Primero, es importante resaltar que esa propuesta no es nueva. En efecto, ANIF junto con otros centros de investigación y analistas, hemos abogado por implementar un programa robusto de transferencias a los adultos mayores de más bajos ingresos que no pueden acceder a una pensión. Esas propuestas parten por reconocer que pensionarse, en cualquiera de los regímenes, no es fácil. Por eso, es clara la necesidad de darle algún ingreso a los adultos mayores que están en situación de vulnerabilidad. En segundo lugar, la propuesta parte de algo que existe desde 2012. El programa “Colombia Mayor” busca aliviar las condiciones de pobreza de los adultos mayores pobres que no reciben una pensión. Sin embargo, el programa requiere modificaciones importantes para ampliar su cobertura, así como los montos recibidos por cada beneficiario. Pero el punto más importante para nuestra discusión es que la financiación de esta importante transferencia debe provenir de impuestos generales a través del PGN, y no de recursos de las cuentas de ahorro individual de los trabajadores, lo cuál es ilegal como lo explicamos arriba y, adicionalmente, insostenible desde el punto de vista fiscal. Es, como se dice coloquialmente, comerse los ahorros hoy para endeudarnos mañana, probablemente a un costo más alto. En ese sentido, la propuesta del candidato no soluciona nada. Es más, va en contravía de los objetivos de cualquier sistema pensional, es decir afecta negativamente la cobertura, su sostenibilidad en el tiempo y la equidad.

Entonces, para concluir, podemos decir que este tipo de propuestas envían mensajes confusos y en algunos casos mentirosos al público. Para lo único que realmente sirven es para reducir la calidad del debate electoral y tratar de orientar a los votantes hacia propuestas que se oyen muy bonitas, pero que carecen de fundamento técnico y, en este caso, jurídico también. Pero probablemente más de fondo, si en el futuro estas propuestas avanzan en convertirse en políticas públicas empeorarán la ya alta desigualdad de los ingresos en Colombia, harán aún más vulnerables a las ya débiles finanzas públicas del país, encarecerán el costo de la deuda y no resolverán el problema estructural de la pobreza en la edad adulta. Pero para ir más allá, si este tipo de medidas se tratan de implementar, su efecto más visible en el corto plazo será un cúmulo de demandas de los ahorradores que verán como sus aportes a un sistema que les prometió, en la ley, que estos recursos siempre serían de ellos, se les desvanecen por un capricho del Estado. Es decir, lo único que realmente veremos es un incremento vertiginoso de los litigios, millones de ahorradores luchando por evitar que el Estado les incumpla su promesa y un incremento significativo de la incertidumbre jurídica para todos, con las nefastas implicaciones económicas, estas si comprobadas una y otra vez alrededor del mundo, que esto trae. Es decir, al final del día empeoraremos la desigualdad, nos endeudaremos más y estaremos en un ambiente de incertidumbre complejo. Y todo esto sin haber mejorado el problema que buscamos mejorar: la pobreza de la población adulta de bajos ingresos. Vaya negocio.

")

{kind=link}