MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

El 14 de marzo publicamos las cifras del mercado de vivienda nueva, medidas a través del sistema de información de Camacol, Coordenada Urbana. Con corte a febrero, el panorama no da señales de mejoría. Mientras que las ventas acumularon una reducción de -38,9 % en los últimos doce meses, las obras nuevas aceleraron su reducción alcanzando -33,9% en el segundo mes del año.

Las explicaciones del comportamiento de la vivienda son variadas y pasan por factores tanto macroeconómicos como de política pública. Sin embargo, no deja de ser curioso que en las últimas semanas hemos tenido la posibilidad de escuchar algunas versiones alternativas, e incluso opuestas, sobre el estado del sector.

Desde mi punto de vista, la situación no da lugar a interpretaciones. El sector de la construcción sigue en rojo. Sincerar el análisis y realizar una buena lectura de la coyuntura es fundamental para recuperar los indicadores y trascender el corto plazo, con el fin de empezar a plantear una visión estructural de los requerimientos del país en materia de producción de vivienda.

En este punto quisiera proponerles un escenario irreal pero ilustrativo. Supongamos por un momento que Colombia dejó de crecer… que nos estabilizamos. Para este ejemplo, dejar de crecer implica que no va a nacer ni a morir nadie, que no se va a formar un solo hogar nuevo, y que el sector vivienda va a mantenerse estático, construyendo alrededor de 138.000 viviendas por año. Un nivel similar al registrado al cierre de 2023.

Aun en ese escenario hipotético y estático, el país requeriría generar las viviendas suficientes para atender a 1.268.000 hogares que se encuentran en déficit cuantitativo de vivienda. Estos son hogares que requieren la reposición de su vivienda, ya sea por condiciones de estructura, hacinamiento no mitigable o cohabitación. Así, la primera y poco alentadora conclusión es que, con los niveles de producción de vivienda que se registraron en 2023, nos tomaría algo más de nueve años resolver el déficit cuantitativo de vivienda nacional, incluso si no se formará un solo hogar adicional.

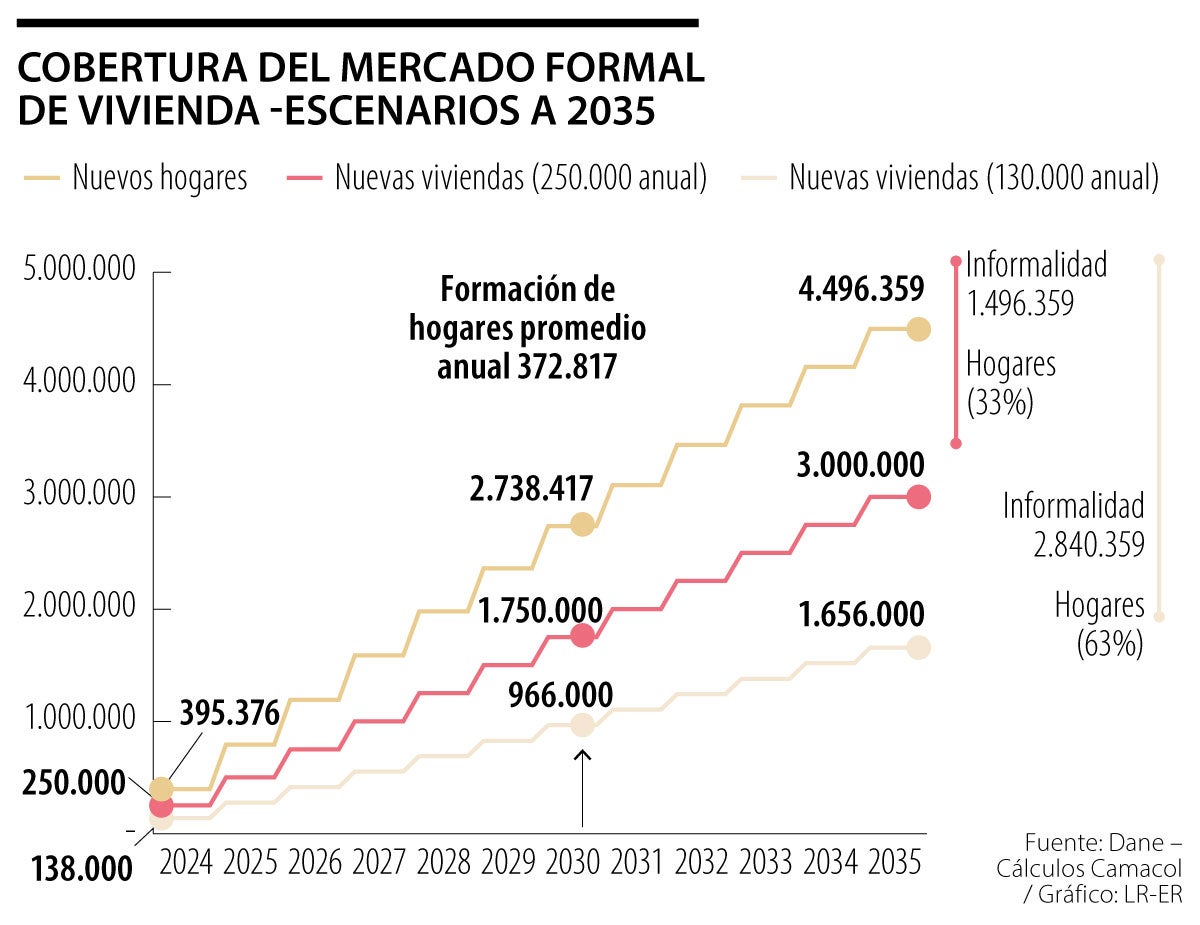

Si volvemos a la realidad e incorporamos el crecimiento poblacional, el panorama se complica. De acuerdo con las proyecciones de población del Dane, en la próxima década se formarán cerca de 4,5 millones de hogares urbanos en Colombia, lo que se traduce en un incremento medio anual de 373.000 nuevas familias.

Un elemento interesante es que estos nuevos hogares, conformados principalmente por población joven, crecen a tasas más altas que la población en general. Mientras que el número de habitantes urbanos se incrementará en 6,3 % entre 2024 y 2035, el número de hogares lo hará en 28,2 %. Esto se explica porque cada vez los hogares son más pequeños. Mientras que en 2005 un hogar promedio registraba cuatro integrantes en zonas urbanas, el número se redujo a 2,8 integrantes en 2024 y se espera que llegue a 2,3 personas en promedio por hogar en 2035.

La dinámica poblacional descrita impone mayores presiones a la producción de vivienda, particularmente en el segmento de vivienda de interés social (VIS). Se estima que cerca de 80 % de los nuevos hogares tendrá ingresos inferiores a 4 salarios mínimos mensuales legales vigentes.

Tenemos que ser claros, un país como Colombia no puede mantener una producción de vivienda inferior a las 200.000 unidades anuales. Según las estimaciones realizadas por Camacol, cerca de 55 % de las viviendas construidas entre 2019 y 2022 tienen origen informal. Si se mantuviera el ritmo de construcción registrado en 2023, es decir, aproximadamente 138.000 viviendas por año en los próximos diez años, la cobertura del mercado formal se reduciría a tres de cada 10 viviendas construidas en el país, o lo que es equivalente, la informalidad se incrementaría a 63 % del mercado.

Así las cosas, el sector debe asumir el reto de incrementar el ritmo de construcción a por lo menos 250.000 viviendas anuales. Esta meta, además de tener importantes impactos en el PIB y en la generación de empleo, permitirá pasar de tener una cobertura del mercado formal, equivalente a cinco de cada 10 viviendas construidas actualmente, a casi 7 de cada 10 viviendas, con la construcción 3 millones de vivienda formales a 2035.

Los objetivos de la política de vivienda van mucho más allá de un Plan de Desarrollo de cuatro años. Esto hace que las decisiones, más que estar supeditadas a condiciones presupuestales coyunturales, deban guiarse por las condiciones de un país que, para fortuna de todos, es atractivo y dinámico, particularmente a nivel poblacional.

El sector de la construcción siempre será un aliado de la reactivación. Sin embargo, la discusión en materia de política debe contemplar la necesidad de dar un salto en la producción sectorial que permita que cada vez más colombianos puedan acceder a una solución digna en el mercado formal. Limitar el crecimiento y la inversión pública en el sector solo se traduce en una menor capacidad para atender el déficit habitacional y en más hogares que deben recurrir a mercados irregulares para resolver sus necesidades por vivienda.

La conectividad permite que el respaldo ya no sea un activo externo, sino el propio bien financiado, capaz de reportar en todo momento el estado del bien

¿Por qué seguimos insistiendo en actuar igual? Porque actuar diferente requeriría reducir el poder del Estado y eso nadie en el poder lo quiere

En 1929, Andrew Ross Sorkin reconstruye el colapso financiero poniendo el foco en sus protagonistas y en las decisiones que tomaron cuando los resultados todavía parecían darles la razón. Los años veinte trajeron innovación, productividad y nuevas industrias; era fácil creer que esas condiciones podían prolongarse

")

{kind=link}