MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Los pronósticos y análisis de perspectivas económicas son importantes tanto para los empresarios como para el Gobierno. Para los primeros, tener información sobre el crecimiento económico, la inflación y la tasa de desempleo les permite hacerse una idea de sus ventas y a partir de ello decidir factores como la contratación de nuevos empleados, la inversión en capital y fijar los salarios de sus empleados. Para el Gobierno, las variables macroeconómicas sirven como guía para la política pública en la medida que estas inciden en el bienestar de los ciudadanos y se reflejan en indicadores de crecimiento, de productividad y de pobreza. También, estos pronósticos sirven al Gobierno para ajustar la política macroeconómica para así lograr las metas propuestas.

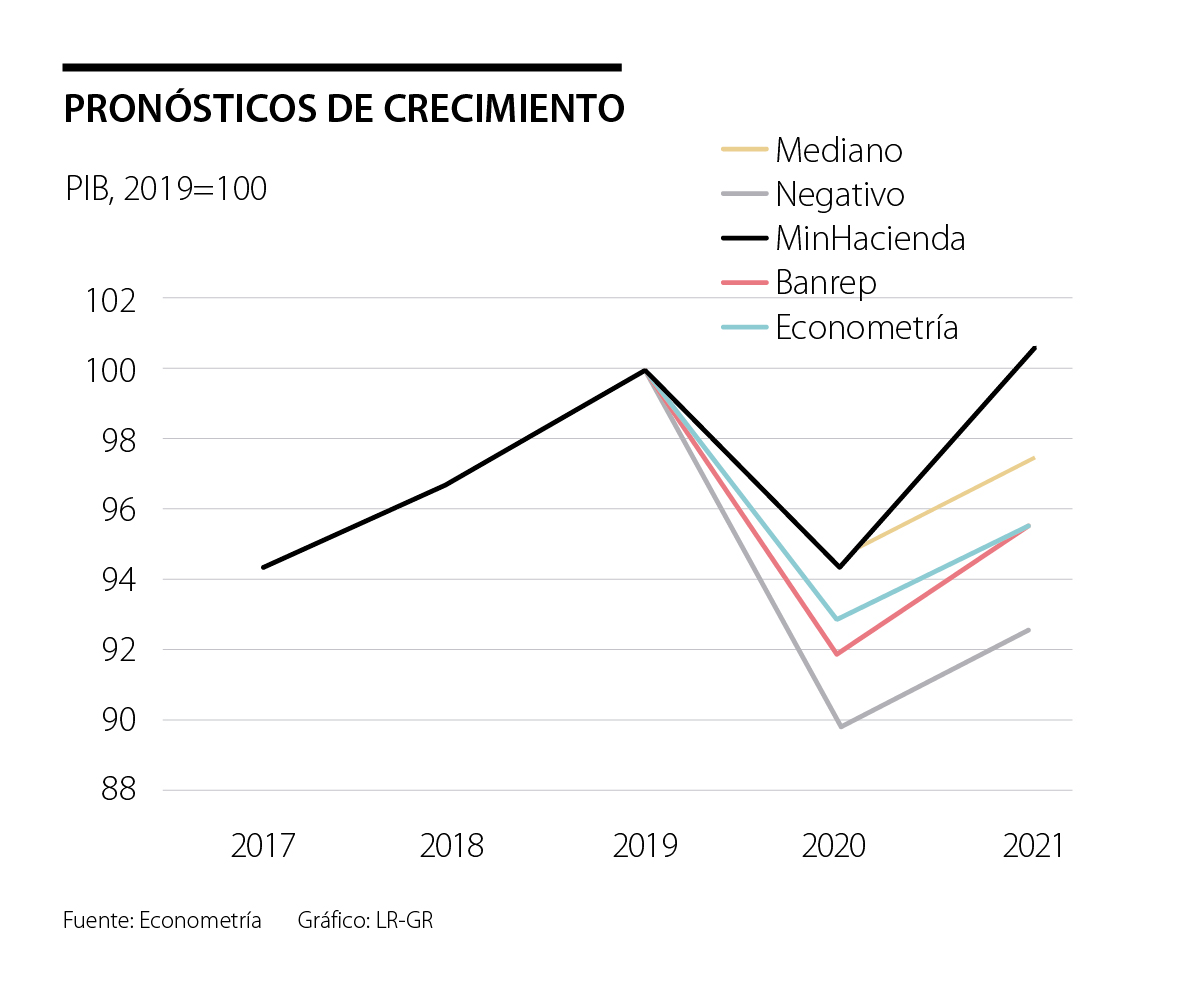

Bajo esta premisa, es necesario preguntarse qué tan creíbles son los pronósticos que está utilizando el Ministerio de Hacienda, según los cuales el PIB de Colombia decrecería en 5,5% durante 2020 y creceríamos a una tasa de 6,6%, lo cual sugiere una curva V, como se puede ver en la figura (línea negra). Lo anterior contrasta de forma importante con las curvas que sugieren los analistas locales (línea dorada es el escenario mediano y línea gris es el pronóstico más pesimista), el Banco de la República (línea roja) y de lo que pronosticamos en Econometría Consultores (línea azul).

En general, el consenso entre los analistas es que la economía colombiana decrecería cerca de 7% en 2020 y en 2021, el pronostico más alto excluyendo el del Ministerio de Hacienda, seria de 4% (Banco de la República, quien pronostica una caída entre el 6,5% y 10% en 2020). Así, la mayoría de los analistas está pensando en una curva nike.

Lo anterior es preocupante pues indica que el Ministerio de Hacienda puede estar subestimando de forma importante el impacto de la crisis. Se podría pensar que esto se debe a que el pronostico del Ministerio de Hacienda está incluyendo los efectos del estímulo fiscal mientras que el resto de los analistas no lo están haciendo. Lo anterior no parece ser lo que está pensando el Ministerio de Hacienda. En el Marco Fiscal de Mediano Plazo el principal motor del crecimiento en 2021, año en el cual se presenta la mayor discrepancia con el resto de los analistas, sería el consumo de los hogares el cual aumentaría en 5,2% y contribuiría 4 de los 6,6 puntos porcentuales del crecimiento proyectado para 2021. Luego seguiría la inversión la cual crecería en un 13,2% y contribuiría 2,6 puntos porcentuales. El crecimiento del gasto del gobierno sería de 3% y contribuiría en 0,5 puntos porcentuales de los 6,6. Finalmente, la demanda externa crecería en un 8,7% y contribuirá en -0,6 puntos porcentuales.

El escenario central que plantea el Ministerio de Hacienda es particularmente optimista en lo que se refiere al crecimiento del consumo. Desde un punto de vista histórico, este crecimiento no puede ser tan alto. En el año 2000, luego de la crisis del 99, el crecimiento en el consumo de los hogares fue de 1,4%, y en 2010, luego de la crisis global del 2008-2009, fue de 5%. El hecho de que el mercado laboral se haya deteriorado de forma similar a la crisis del 99 lleva a pensar que el 5,2% de crecimiento pronosticado en el Marco Fiscal de Mediano Plazo sea exagerado. De forma similar sucede con la inversión.

En el año 2000, la inversión siguió decreciendo, en 1999 había caído en un 35% y en 2000 solo un 1%. En el año 2010, la inversión creció un 10% precedida por un decrecimiento de -6% en 2009. Resulta poco creíble que en 2021 la inversión crezca tanto, salvo que el Gobierno haga un plan de inversión en infraestructura muy fuerte. Si bien, este parece ser el caso, se podría pensar que el crecimiento de 13,2% sea un límite superior del crecimiento, no el escenario central.

Con esto en mente hay aspectos que preocupan. Por un lado, puede ser que el paquete de reactivación del Gobierno esté subestimado en la medida de que el Gobierno está pensado en una curva V y no una curva nike. Por otro lado, el tener un escenario tan optimista puede retrasar las acciones del Gobierno en temas de reformas tributaria y laboral en la medida que las hacen parecer innecesarias. Si el covid-19 solo es un bache en el camino, no hay porque cambiar la manera de conducir la economía. Finalmente, las variables que se expresan en proporción al PIB (déficit fiscal, déficit en cuenta corriente, endeudamiento, etc.) pueden estar subestimadas al estar calculadas con un denominador más alto. Esto puede comprometer el cumplimiento de la senda de estas variables según el Marco Fiscal de Mediano Plazo.

Ahora bien, hay factores que permiten creer que lo peor ya pasó. Por un lado, la tasa de desempleo ha dejado de crecer, así se puede pensar que en los próximos meses empezará un descenso en esta variable. Por otra parte, la inflación mensual en el mes de julio fue de 0%, sugiriendo que las presiones deflacionarias están empezando a ceder. De igual forma, el Índice de Producción Manufacturera de Davivienda mostró una recuperación en forma de V. La velocidad de la recuperación depende la velocidad de reapertura de la economía, así como de las acciones de política macroeconómica. Acciones como las reducciones de la tasa de interés por parte del Banco de la República ayudan a esta recuperación. Sin embargo, es posible que las medidas fiscales y monetarias que se han llevado a cabo no sean suficientes y sea necesario ampliarlas.

Los estudiantes trabajarán en problemas reales del territorio, convirtiendo el acceso a la infraestructura tecnológica y el trabajo colaborativo entre actores

El sistema financiero colombiano no ha sido víctima de un ciberataque sistémico. Esa es una de sus mayores fortalezas, aunque pocas veces se perciba

{kind=link}