MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Napoleón solía decir que cuando se sube se puede detener la marcha, pero cuando se baja se torna difícil detenerse y este es el caso cuando se observan los registros del balance fiscal de la Nación que muestra un déficit crónico, sin que se avizore una reversión de dicha tendencia. Y así arribamos al año 2020, en el que la economía y las finanzas del Estado se vieron seriamente afectadas por la crisis pandémica.

Los mayores gastos que demandó de parte del Estado para paliar y contrarrestar sus devastadores efectos, entre ellos la recesión económica, que se tradujo en un decrecimiento del PIB de -6,8% con respecto al año anterior, la mayor caída desde que se llevan registros, la cual trajo consigo, como contrapartida, un menor recaudo de impuestos, menguó los ingresos, impactando por partida doble a la caja registradora de la Nación. De allí que este año cerrara con un déficit fiscal, ¡también histórico, de -7,8% del PIB!

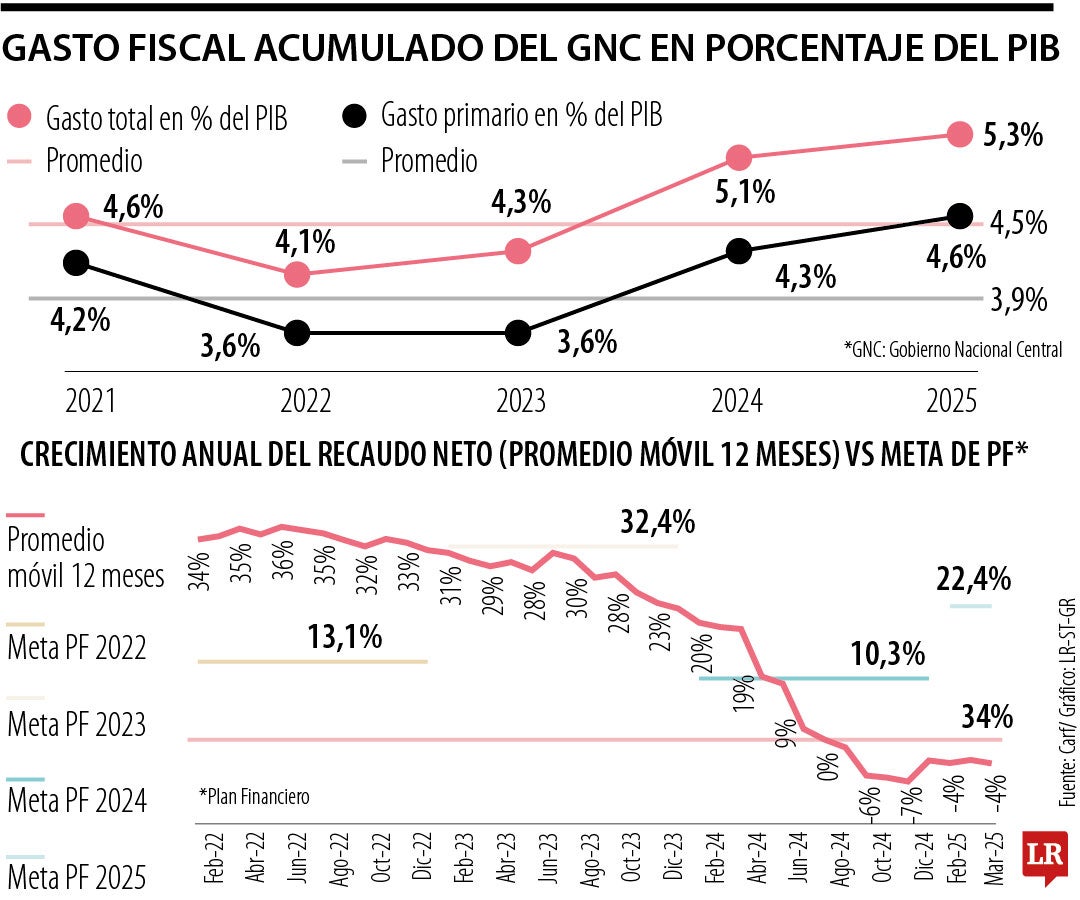

En los años subsiguientes, 2021, 2022, 2023 y 2024, registró déficits de -7,1%, -6,2%, -4,2%, disparándose en 2024 hasta alcanzar un déficit de -6,8%, el más alto en 20 años, excepción hecha de los años 2020 y 2021, lastrados por la pandemia del covid-19. Indudablemente, uno de los datos más preocupantes tiene que ver con el bajonazo de los ingresos tributarios en 2024, al ubicarse el recaudo en $18,5 billones, muy por debajo del registrado en 2023 y $13,9 billones inferiores a la cifra estimada por el Marco Fiscal de Mediano Plazo (Mfmp).

Llama poderosamente la atención este comportamiento del recaudo, no obstante que el Congreso de la República, por iniciativa del Ejecutivo había aprobado una primera reforma tributaria en 2021 (Ley 2155 de 2021) y posteriormente aprobó en 2022 la reforma tributaria más ambiciosa en muchos años (Ley 2277 de 2022), las cuales, sumadas, según Anif le representarían al fisco mayores recaudos del orden de los $50 billones. En otras palabras, el recaudo adicional no se tradujo en un aumento significativo de los recursos disponibles para el gobierno debido a estos gastos.

Desafortunadamente las expectativas de mayores ingresos gracias a estas dos reformas no se cumplieron, sobre todo debido a que puntos clave de la última de ellas como la no deducibilidad de las regalías que pagan las empresas extractivas, la cual fue declarada inexequible por parte de la Corte Constitucional. Entre las razones del bajo recaudo se destaca también el incumplimiento de la meta de la Dian de un mayor recaudo por valor de $15 billones por resolución de litigios, sin sustento para ello

Según el Centro de estudios económicos Anif, “los impuestos sobre la renta, uno de los pilares del ingreso corriente del Estado, cayeron -15% en 2024, luego de haber crecido a tasas elevadas en los dos años anteriores (29,4% en 2022 y 46,4% en 2023)”. Lo más grave es que “esta contracción en la tributación contrasta con el crecimiento sostenido del gasto, que se expandió un 42,5% en 2024”. El desbordamiento del gasto en funcionamiento es ostensible, según el profesor de la Universidad Javeriana Henry Amorocho, “el gasto en funcionamiento creció 14% en términos reales, superando por más de ocho veces. El económico, de 1,7%, registrado el año pasado”, en contraste con el incremento en los ingresos del Estado de 2,33% nominal.

Y, como era de esperarse, para sostener este tren de gasto por parte del Gobierno se recurrió al endeudamiento, de allí que el nivel del endeudamiento pasó de 57,6% en 2022, a 61,3% en 2024. Según el superintendente financiero César Ferrari, aumenta también “por la deuda, que creció significativamente desde 2020. El pago de intereses pasó de 2,8% del PIB en 2020 a 4,7% en 2025. Así el pago de intereses pasó de $53 billones en 2020 a $112 billones en 2025”.

Tanto el Comité Independiente de la Regla fiscal, Cirf, como Fedesarrollo coincidieron en que el recorte presupuestal en 2024 y el que se preveía por parte del Gobierno para 2025 eran insuficientes para cumplir con la Regla Fiscal. A su juicio “los ajustes para que los montos cuadren” deberán ser mayores, hasta alcanzar la cifra de $511 billones. En concepto del economista jefe de investigaciones de Corficolombiana, Julio Romero, “si no se hace el recorte de aproximadamente $35 billones, el déficit fiscal de 2025 sería de 6,5% del PIB, superior a 4,9% permitido por la Regla Fiscal. Porque los ingresos fiscales que estimamos para 2025 son menores”. Y concluye diciendo que “la desfinanciación del Presupuesto de 2025 no se debe solo a que no pasó la ley de financiamiento, sino también a que los ingresos tributarios que espera el Gobierno para financiar ese presupuesto, que no son acordes a la realidad fiscal y económica”.

La reticencia del Gobierno a decretar el recorte que el propio Comité Independiente de la Regla fiscal, Cirf, le aconsejó de $46 billones, llevó al Congreso de la República no sólo a negarse a tramitar el proyecto de ley de financiamiento que se le presentó para su trámite, sino que tampoco le aprobó el Presupuesto General para la vigencia de 2025, el cual terminó decretándolo el ejecutivo (Decreto 1523 del 18 de diciembre de 2024), algo inédito.

En un esfuerzo desesperado para tener caja el Gobierno expidió el Decreto 0572 del 28 de mayo y entró en vigor a partir del 1° de junio, el cual amplía y anticipa el pago de la retención en la fuente por concepto del impuesto de renta. Como bien lo dijo el exministro de Hacienda, José Manuel Restrepo, esta es “una reforma tributaria encubierta, que adelanta ingresos de 2026 a 2025 a costa del flujo de caja de las empresas. Exprime su liquidez, las obliga a endeudarse y pone en riesgo el empleo”.

Hasta en esta exacción el Gobierno Nacional pone de manifiesto su sesgo en contra del llamado peyorativamente “extractivismo”, cargándole la mano, aplicándole una tarifa de 4,5%, muy superior a la que se le aplica a otros sectores, tratamiento este que se hizo extensivo a las empresas generadoras de energía eléctrica, a la que no le oculta su animadversión.

El alcalde Galán está fracasando en seguridad en Bogotá y su mayor problema es la inoperancia para combatir el sicariato. Ya no puede haber excusas. No se puede vivir en una ciudad en la que caminar de tanto miedo

Hay un camino para desplazar el odio, y es construir esperanza. Hasta ahora los candidatos no lo han entendido y siguen en la trampa de la polarización

En los ochenta, como en muchas economías actuales, el problema no era una catástrofe visible: era una incertidumbre que se alargaba y se volvía paisaje. Las organizaciones seguían operando, los resultados llegaban con dificultad

de Bancóldex")

")

{kind=link}