MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

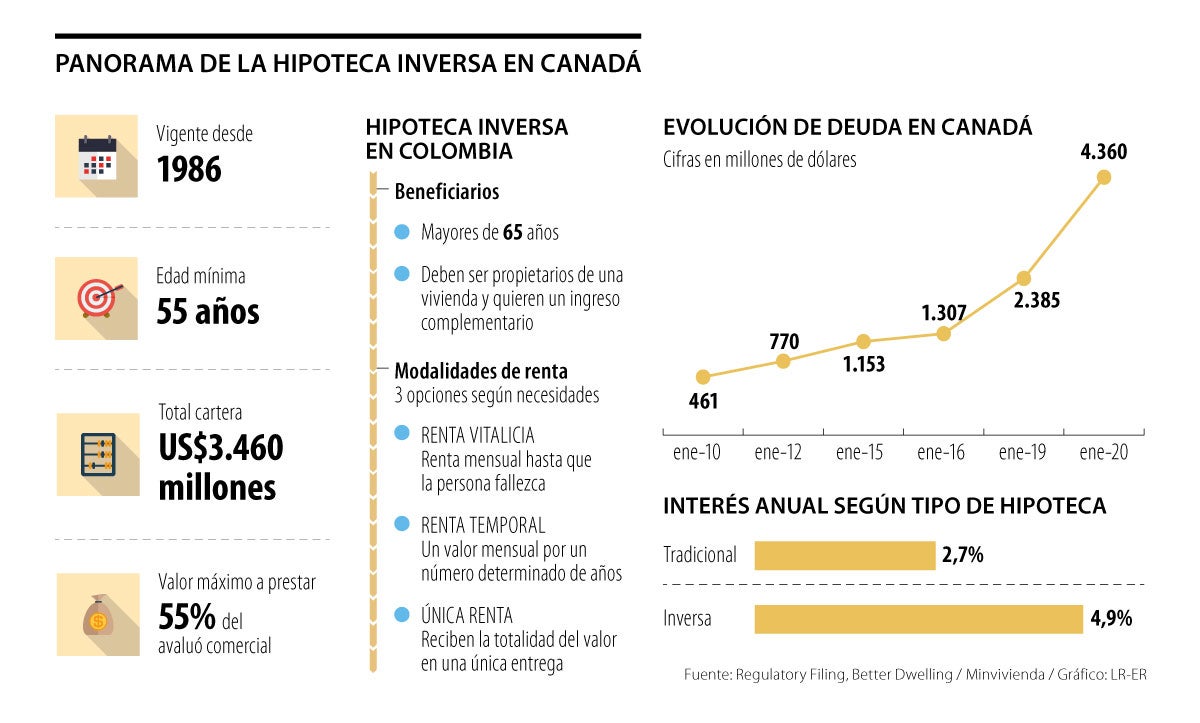

En los últimos cinco años se triplicó el valor de la deuda correspondiente a la modalidad de hipoteca que toman los mayores de 55 años

La hipoteca inversa funciona en Canadá desde 1986. Es ofrecida sólo por dos entidades en el país, y está habilitada para mayores de 55 años, un rango de edad en el que se encuentra uno de cada tres canadienses. La figura es definida como una opción para que el propietario de una vivienda pueda obtener dinero de esta sin tener que venderla, lo que también se conoce como ‘liberación de capital’. El monto máximo del crédito no puede superar 55% del avalúo comercial, por lo que en cualquier caso las personas conservan un porcentaje importante del inmueble.

Aunque la figura ha existido en el país por más de tres décadas, su popularidad ha crecido en los últimos años. Hoy la deuda total de los canadienses a través de la hipoteca inversa supera los US$3.460 millones. Es decir, la cartera se ha triplicado en los últimos cinco años, pues en 2015 ascendía a US$1.153 millones. “Las personas ahora llegan con más deudas a la jubilación, y es difícil atenderlas sólo con el ingreso de la pensión”, explica Steven Ranson, director ejecutivo de HomeEquity Bank, una de las instituciones que ofrece este tipo de financiación.

El promedio de edad entre quienes acuden a la hipoteca inversa es 70 años. Entre 30 y 40% de estas lo hacen para pagar su crédito de vivienda convencional o para atender otras obligaciones. Una opción recurrente es que las personas, para evitar descontar de su pensión el pago de la cuota hipotecaria, solicitan el saldo que tienen pendiente a través de una hipoteca inversa. Así, liberan parte de sus ingresos mensuales y trasladan la deuda de la casa al momento que esta sea vendida, bien sea porque así lo decida el propietario o porque así lo defina la familia tras el fallecimiento de este.

Si bien la hipoteca inversa puede aumentar el flujo de caja de las personas, el interés que por esta se paga es alto en comparación con un crédito hipotecario tradicional. Mientras la tasa anual por un préstamo para vivienda es cercana a 2,7%, por una hipoteca inversa se paga 4,9%.

La regulación canadiense estableció que cuando el tomador de la hipoteca inversa fallece, sus herederos tienen hasta 180 días para pagar la totalidad de la deuda. Es decir, tienen ese lapso para vender el inmueble y de allí pagar la totalidad del crédito, o acudir a otra fuente para saldar la deuda y mantener la propiedad. Otra opción prevé que en caso de que el titular de la hipoteca decida mudarse a un hogar de retiro, este tendrá hasta un año para pagar la deuda. Sin embargo, esta tendencia podría cambiar tras la disrupción del covid-19.

“Las personas ahora llegan con más deudas a la jubilación y es difícil atenderlas solo con el ingreso de la pensión y ofrecer mejores productos para ellos”.

Efecto del covid en el futuro de este producto

Lo ocurrido en Canadá durante la pandemia, donde 82% de las muertes por el virus se dieron en adultos mayores residentes de hogares de retiro, ha hecho que las personas planeen su futuro de otra manera. A diferencia de lo que ocurría hasta hace poco, cuando buena parte de la población sénior tomaba la decisión de mudarse a dichos centros para contar con servicios de atención especializada, hoy más personas optarían por quedarse en sus viviendas y contratar la asistencia necesaria por su cuenta.

Esta nueva dinámica podría aumentar la demanda por hipotecas inversas en la población mayor, pues a través de este vehículo buscarían los recursos necesarios para adecuar la vivienda a sus necesidades, y, además, accederían a un ingreso mensual que les permita contratar servicios de enfermería y cuidado, los cuales difícilmente se podrían cubrir con la pensión, más aún si se tiene en cuenta que una tercera parte de la población canadiense no cuenta con ningún tipo de ahorro para la vejez.

Por cuenta de la crisis generadora por la pandemia, Canada Mortgage and Housing Corporation prevé una caída de entre 9 y 18% en los precios de la vivienda. "Se espera que la recuperación comience a mediados de 2021. Las ventas y los precios probablemente permanecerán por debajo de sus niveles pre-covid hasta el 2022”, señaló Bod Dugan, economista jefe de la entidad. Esta situación podría llevar a que los avalúos que se hagan en los próximos meses sean menores a lo esperado, lo que al final limitaría el monto del préstamo vía hipoteca inversa, pero a su vez, ayudaría a que en el mediano y largo plazo un menor porcentaje del patrimonio se vea comprometido.

Un ejemplo de lo anterior sería que una persona tome una hipoteca inversa por US$100.000, respaldada en una propiedad avaluada en US$400.000. Si el inmueble se apreciara anualmente en 3%, al cabo de 10 años el valor del inmueble sería US$520.000. Es decir que, descontando la deuda y los intereses, el capital remanente sería cercano al que tenía una década atrás cuando adquirió la hipoteca. En ese sentido, se podría decir que la persona habría recibido de manera anticipada la valoración de su inmueble, eso sí pagando un interés alto a cambio del anticipo.

Decir que este tipo de financiación es buena o mala idea dependerá de cada caso. Como cualquier vehículo de crédito, la hipoteca inversa tiene pros y contras que deben ser analizados de manera cuidadosa antes de tomar la decisión. Entre los aspectos positivos está que las personas mayores con problemas de liquidez, y que no quieren mudarse o cambiar de estrato social, podrían pasar su vejez en sus hogares.

Sin embargo, existen riesgos. En la madurez de la vida las personas no tienden a tener ganancias inesperadas, por lo que la posibilidad de pagar el crédito sin tocar el capital representado en su casa es muy baja. De ahí que sea posible que la herencia a los seres queridos pueda ser mucho menor a la esperada. En todo caso, la asesoría especializada y neutral será el mejor camino. La revisión del acuerdo por parte de un abogado independiente es requerida es requerida en Canadá.

El acuerdo podría crear una figura bancaria que entre ambas compañías superen los US$75.000 millones en capitalización

Los medios estatales chinos informaron que el CEO de Tesla se reunió este fin de semana con el primer ministro Li Qiang en Pekín

"El fondo ha atravesado el boom de las puntocom, una crisis financiera y la pandemia del COVID-19, todo lo cual creó una gran agitación en los mercados, pero nunca hemos visto una caída más prolongada y persistente

{kind=link}