MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

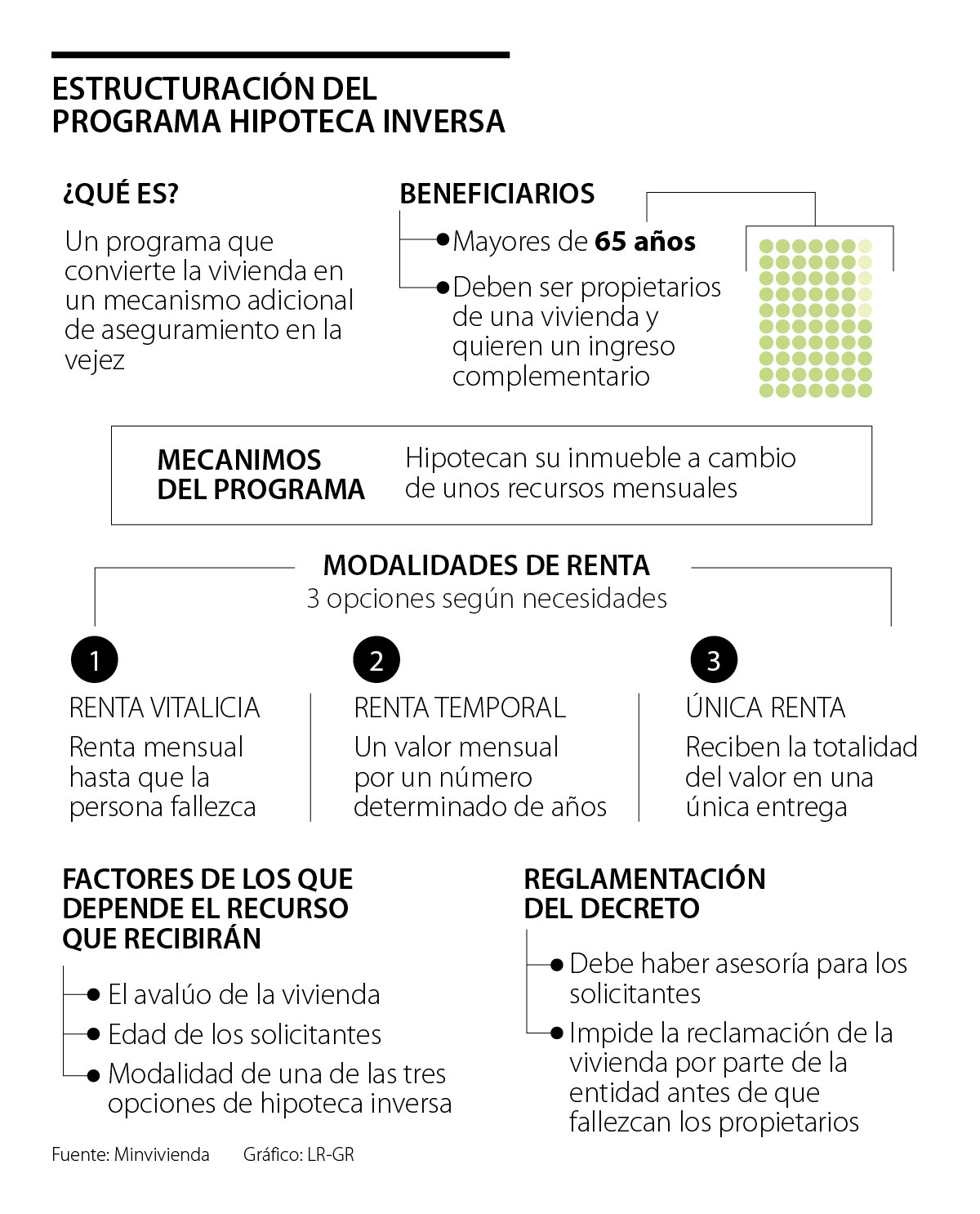

En el borrador del decreto que se dio a conocer este fin de semana se establecen tres clases de hipotecas

Desde hace varias décadas es normal escuchar a los abuelos decir que lo único que pueden dejarle a sus hijos es la educación y la vivienda, y con los cambios de circunstancias a causa de la crisis económica por el covid-19, una casa parece el activo más seguro.

Por esto, el Gobierno Nacional y el Ministerio de Vivienda, hace ya unos días, anunciaron el programa de hipoteca inversa, que se habilitará para personas mayores a 65 años, con el que buscan otorgarles un ingreso adicional y techo hasta su fallecimiento.

Precisamente, este fin de semana se conoció el borrador del decreto en el que se establecen tres clases de hipoteca: de única disposición, de disposiciones periódicas temporales y de disposiciones periódicas vitalicias.

El documento señaló las características de cada una: de única disposición es aquella en la cual el préstamo o crédito objeto de la operación de hipoteca inversa es desembolsado por una única vez. De disposiciones periódicas temporales será aquella en la que se efectúan desembolsos periódicos por un tiempo determinado. Y por último, la de disposiciones periódicas vitalicias es en la que el préstamo o crédito se desembolsa en forma periódica hasta el fallecimiento de los constituyentes de la garantía hipotecaria.

En todos los casos hay que recordar que el Gobierno ha sido enfático en que el monto que reciben las personas por poner como garantía su casa dependerá del avalúo de ella, de una de las tres modalidades de hipoteca inversa y de la expectativa de vida de los propietarios, como se estipula en el documento.

Una de las principales preocupaciones de los ciudadanos es el pago. En el artículo 3 del borrador de decreto se aclara que “en cualquiera de las clases de hipoteca inversa previstas en el artículo anterior, la obligación será exigible por parte del acreedor hipotecario a partir de los seis meses siguientes contados desde el momento del fallecimiento del único constituyente o del último de los constituyentes”.

El jefe de la cartera de Vivienda, Jonathan Malagón, explicó que “hipoteca inversa consiste en que la familia permanece en su casa sin venderla, y recibe a cambio de entregar su casa cuando fallezca una perpetuidad, eso puede ser entre 0,3% y 0,6% del valor de la vivienda es casi como un arriendo o una pensión”.

“Si bien el producto no será la solución a la cobertura pensional, generará alternativas de ingreso. Será mejor que los ciudadanos tengan varias alternativas”.

Dicho de otra forma, “la hipoteca inversa es una operación financiera a través de la cual se otorga un préstamo o crédito a los propietarios de un bien inmueble, quienes garantizan el cumplimiento de la obligación mediante la constitución de una hipoteca, que solo será exigible hasta el fallecimiento del único constituyente o del último de los constituyentes de la misma”.

Este proyecto ha estado en el ojo de todos porque, incluso, se ha llegado a pensar que cubriría una falta de pensión. Freddy Castro, gerente de Banca de Oportunidades, dijo que “si bien el producto no será la solución a la cobertura pensional, generará alternativas de ingreso. Ojalá que este debate gire alrededor de criterios técnicos informados. Siempre será mejor que los ciudadanos tengan más alternativas para usar su patrimonio”.

Las otras dudas que giran alrededor de la hipoteca inversa para los ciudadanos

Cuando se anunció el programa, las preguntas frente a este no se hicieron esperar. Por eso, el ministro Jonathan Malagón aclaró ciertos puntos frente al programa. En primera instancia, fue enfático en decir que “no es obligatorio, es una decisión voluntaria y democrática”. Para aplicar a este programa se necesitará “el título de propiedad de un inmueble sin importar su destinación o su condición en propiedad horizontal; pero solo será para mayores de 65 años sin distinción de estrato o ingresos. Y finalmente, todos los interesados recibirán una asesoría para acceder a él.

En gas, la hoja de ruta establece que los proyectos de regasificación aportarán al abastecimiento de las térmicas

Con este nombramiento, ya son 11 los titulares de cartera confirmados para el Gobierno de De La Espriella

Noguera es economista de la Pontificia Universidad Javeriana y fue alcaldesa de Barranquilla y gobernadora del Atlántico

{kind=link}