MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Hay que flexibilizar la edad de jubilación

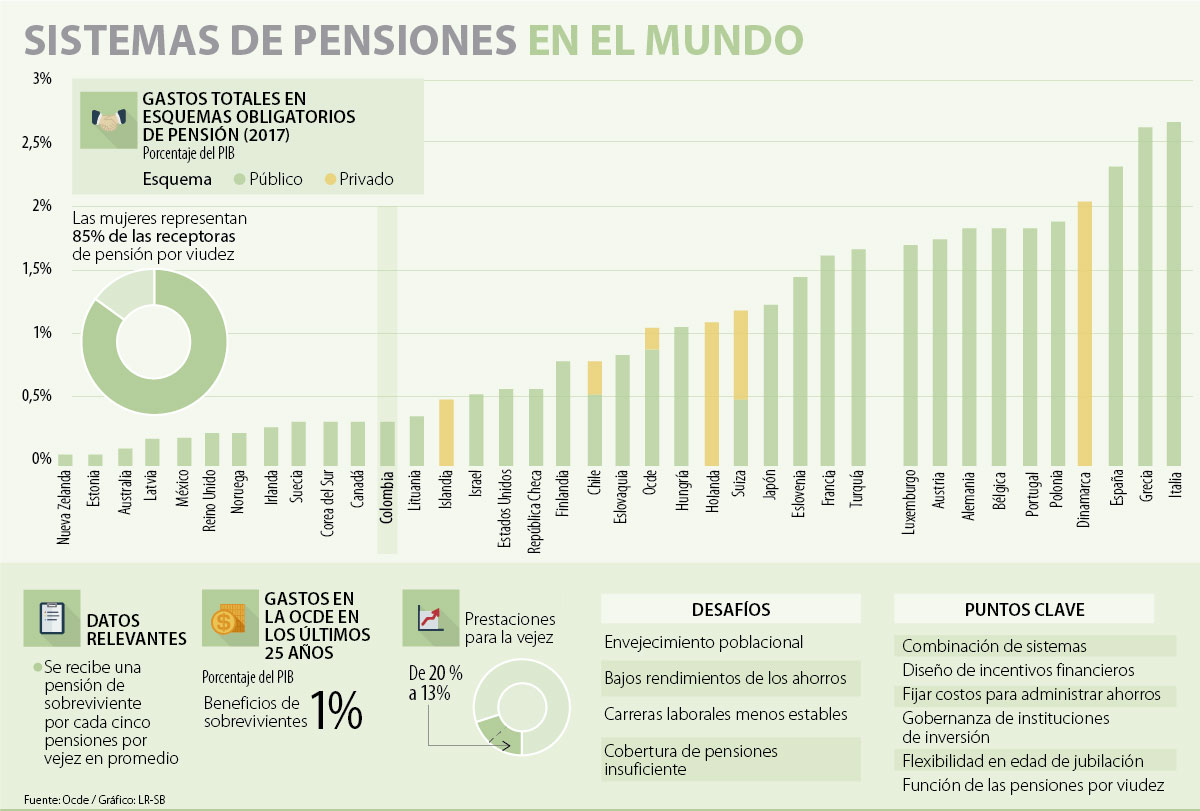

La Organización para la Cooperación y el Desarrollo Económicos (Ocde) volvió a detallar cuáles son sus consejos para los sistemas de pensiones de sus países miembros. Según el organismo, las naciones pertenecientes a dicho colectivo le han destinado 1% del PIB en promedio durante los últimos 25 años. Además, existen aspectos como el envejecimiento poblacional y la inestabilidad laboral que dificultan la facilidad de las personas para ahorrar en su vejez. Dicha situación, según la entidad, invita a un cambio.

Es por esta razón que los balances arrojados por el reporte “Perspectivas de Pensiones 2018” indican seis aspectos donde son necesarias diferentes reformas para crear un sistema que no solo sea equitativo para aquellas personas ya retiradas del mundo laboral, sino que también contribuya a mejorar la gestión del dinero en materia de ahorro e inversión desde las entidades públicas.

De acuerdo con el gerente de Previsión, Carlos Manuel Uribe, “elementos como la edad y la tasa de cotización son estructurales a todo sistema de pensión, pero cuando se habla de ahorro e inversión, eso se focaliza en sistemas de capitalización individual”.

Para la Ocde, el primer aspecto clave es la combinación de sistemas pensionales traducida en una red de seguridad social que agrupe los mayores beneficios posibles para los adultos mayores, así como la realidad demográfica y económica de una nación. Esto teniendo en cuenta que se requiere un esquema que combine “los objetivos de combatir la pobreza y ajustar el consumo con los riesgos financieros que puedan existir en el proceso”.

Si se quiere lograr eso, una nación también debe otorgar ventajas fiscales que ayuden a mejorar el diseño de los incentivos financieros, capacitando así a los adultos mayores para ahorrar en su retiro laboral. Este factor se logra, principalmente, manteniendo normas “sencillas, estables y uniformes” en todos los planes que involucren el ahorro. Sin embargo, esto también incluye el análisis de la capacidad fiscal de una nación.

Además, el éxito de este sistema también requiere un estricto orden en las actividades de inversión de los planes y fondos de pensión con el propósito de garantizar su transparencia y maximizar su rentabilidad. Para lograrlo, es necesario “ligar los gastos de inversión con el rendimiento de la cartera”.

Un aspecto vital en este aspecto se resume en el hecho de tener una buena guía o enfoque para las políticas de inversión. Esto si se quiere brindar una imagen de transparencia sobre los acuerdos de gobernanza y gestión de inversiones que generen recursos para alimentar el sistema pensional. Con este panorama, las estrategias a largo plazo suelen ser un arma de doble filo, pues ofrecen mejores ganancias, pero aumentan el riesgo de que no haya fondos suficientes para futuros jubilados en siguientes generaciones.

No obstante, el sistema adquiere mucho más orden con un sistema más flexible a la hora de definir la edad de jubilación, la cual debe ir enlazada con la esperanza de vida. A pesar de ello, la Ocde aclara en el reporte que, si la vida de jubilados es “más corta” que la vida laboral, pueden existir “desventajas financieras”, por lo que es necesario asegurarse de que no se perjudique a los grupos socioeconómicos más bajos al jubilarse “por tener esperanzas de vida más cortas”.

“La Ocde ha buscado que los países a nivel mundial tengan cobertura y sistemas de pensiones que sean autosostenibles”.

“El tema de la edad de jubilación debe estar correlacionado con la formación del trabajo y entrenamiento laboral”.

Finalmente, en lo referente a la pensión por viudez, es importante no elegir al beneficiario antes de la edad de jubilación. Además, la organización destaca que debe tener “menos beneficios” que una pensión para personas solteras. En este aspecto, 85% de las personas que se hace acreedora de esta modalidad suelen ser mujeres.

Para el analista de pensiones y cesantías de la Universidad Nacional de Colombia, Freddy Castro, “revisar e implementar estas medidas puede ser positivo para tener sistemas de pensiones responsables, sobre todo con las futuras generaciones”. Además, destacó en particular el ajuste de la edad de jubilación.

Latinoamérica tiene grandes oportunidades

Según destacó Uribe, Latinoamérica tiene “una oportunidad de oro” para recomponer su sistema pensional. Debido a la migración laboral que se genera en la región, si uno “nació, creció y estudió en Colombia, se tiene que pensionar en Colombia”. Sin embargo, existe también un beneficio llamado el “bono demográfico” para hacer reformas, teniendo en cuenta que la población joven es mayor que la adulta.

En comparación con los primeros seis meses de 2025, el porcentaje de despidos para 2026 aumentó 10 puntos porcentuales

En un contexto donde 17% del suelo peruano está concesionado a mineras, la presidenta electa ya garantizó el destrabe de proyectos

Según dos personas con conocimiento del asunto, el valor de las importaciones mexicanas de camiones chinos se multiplicó por más de siete en un lapso de seis años

{kind=link}