MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Los planes de ahorro pensional registraron su nivel más alto hasta la fecha, superando los US$50 billones en todo el mundo

Meses antes de que estallara la pandemia de covid-19, los planes de ahorro pensional registraron fuertes retornos de inversión en los últimos 15 años, de acuerdo con información de la Organización para la Cooperación y el Desarrollo Económicos (Ocde). En el caso de la región, las tasas anuales más elevadas se dieron en República Dominicana con 6,8%, Colombia con 6,2% y Uruguay con 5,2%.

“Sea cual sea nuestra posición en el ranking, debemos seguir trabajando por un reto común: mejorar las pensiones para las personas con visión de largo plazo, y esto se logra trabajando por un sistema integral para la vejez que recoja las necesidades del país en beneficio de todos los colombianos”, aseguró el presidente de Protección, Juan David Correa.

A nivel general, los planes de ahorro para el retiro registraron ganancias de inversión en casi todos los países de la Ocde, y alrededor de 15 naciones exhibieron una tasa de retorno de inversión real de dos dígitos, con los mayores beneficios observados en Irlanda con 18,5% y Holanda con 13,7%.

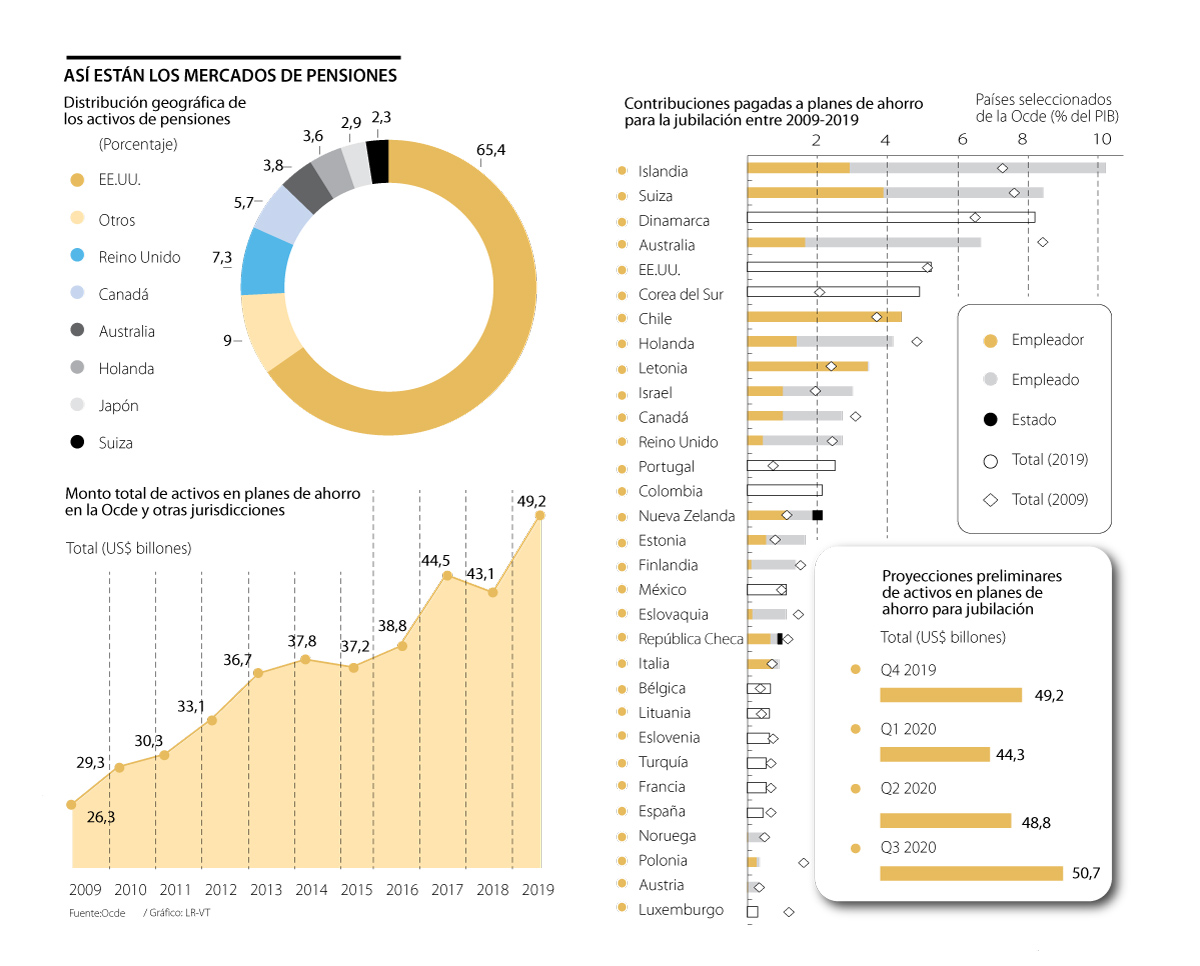

También es importante resaltar que los activos en los planes de ahorro pensional registraron su nivel más alto hasta la fecha, superando los US$50 billones en todo el mundo por primera vez a finales de 2019, según el último reporte del organismo internacional sobre los mercados de pensiones.

De ese total, US$49,2 billones se registraron en el área de la Ocde, mientras que los US$1,7 billones restantes se reportaron en otras jurisdicciones declarantes. La cantidad general representa casi el doble de la que se conoció a finales de 2009, justo después de la crisis financiera de 2008, momento en el que la cifra de activos para retiro llegó a US$27 billones en todo el mundo.

Entre los factores que pudieron impulsar esta tendencia se cuentan “la evolución positiva de los afiliados” a la hora de tener un plan de pensión, sus contribuciones a los mismos, los beneficios que se pagan a los jubilados y el desempeño financiero de los activos de pensiones, agregó la información.

No obstante, con la inestabilidad en los mercados financieros derivada del covid-19, también se han generado pérdidas de inversión para los planes de ahorro pensional en el primer trimestre de 2020. Los pronósticos sugieren que los activos disminuyeron en 10% en el primer trimestre de 2020 en el área de la Ocde, pasando de US$49,2 billones a fines de diciembre de 2019 a US$44,3 billones para de marzo de 2020.

Sin embargo, la recuperación de los mercados financieros en el segundo y tercer trimestres puede haber permitido a los proveedores de pensiones recuperar estas pérdidas de inversión y ver que el nivel de los activos vuelve a su nivel anterior al virus, de acuerdo con el reporte de la organización.

¿Cómo se analiza el esquema?

La proporción de personas con un plan de ahorro para la jubilación es un indicador útil para evaluar qué tan generalizados están en un país y cuántas personas acumulan dinero para su retiro. Incluso, se puede afirmar que la cobertura de los mismos también tiene un impacto en el nivel general de los activos de pensiones del país.

“Es claro que, en materia pensional, Colombia cuenta con una serie de retos y oportunidades para avanzar hacia un sistema más sostenible y equitativo, que proteja la vejez de los ciudadanos”.

“La demanda laboral cayó fuertemente por la pandemia del covid-19, como se ha observado por ejemplo en los países de la Ocde, incluso luego de la reapertura de las economías”.

Cabe destacar que algunos países de América Latina y Europa no requieren que los empleadores establezcan un plan para sus empleados, pero sí solicitan que se unan a un fondo de pensiones privado de su elección, como sucede en los casos de Chile, Colombia y México.

La tasa de cobertura de las cuentas individuales obligatorias es casi universal en Chile, donde la cifra llega a 88%, pero este no es el caso en otros países latinoamericanos debido a la alta tasa de informalidad en algunos de ellos, como Colombia y Perú, donde alcanza más de 50% de la población activa.

Según detalla la Ocde, dicha cifra puede explicar la cobertura relativamente más baja de planes obligatorios que cubren a trabajadores formales, que llega a 51% en Colombia y 34% en Perú.

“Es claro que necesitamos hacer ajustes al sistema pensional en Colombia. Por eso creemos firmemente que lo más responsable es que discutamos y tramitemos con mirada de largo plazo los ajustes que requiere el sistema de protección integral para la vejez de nuestro país”, señaló Correa.

Sin embargo, todos los esfuerzos en materia pensional también se ven supeditados al panorama laboral a nivel global, el cual se vio seriamente golpeado por la pandemia. Tanto así, que la economista senior de la Ocde, Veerle Miranda, detalló que “por cuenta del covid-19, lo ganado en empleo en la última década se ha perdido en un trimestre”.

En el caso colombiano, la experta advirtió que el país ha sido una de las naciones de la Ocde más afectadas por el virus, ya que “más de 60% de trabajadores son informales y se encuentran excluidos de los esquemas de seguridad social y, por ende, tiene un mayor riesgo de caer en la pobreza”.

Tampoco se puede ignorar el hecho de que Colombia, al igual que la mayoría de países de la Ocde, poseen solo 9% de la distribución geográfica de los activos pensionales, mientras que solo siete países se quedan con 91% restante. El monopolio lo tiene EE.UU. con 65,4% del total, cifra que representa US$32,2 billones. El tema cobra cada día más importancia debido a las reformas que se están aprobando en México, Perú y Chile y que marcarán su futuro financiero.

La cadena americana, propiedad de Roark Capital, aspira a cerrar 2026 con 70 restaurantes, en 2025, contaba con 40 establecimientos en España y 24 en Portugal

Según el estudio las tasas de natalidad han disminuido en todos los continentes durante los últimos 70 años

Aun cuando la inflación perdió centralidad como preocupación específica, la discusión sobre cuánto rinde el salario continúa ocupando el centro de las inquietudes sociales

{kind=link}